热点栏目

热点栏目原标题:一位不喜欢黄金的投资经理正在买入黄金?美元悲观前景亟需对冲,作为廉洁资产的黄金是不二选择

丹佛投资管理协会的首席投资官VitaliyKatsenelson一直不太喜欢黄金,因为他认为他无法判定黄金值多少钱以及认为黄金没有生产价值。

但是随着美国史无前例的刺激使得该国的债务规模激增,同时美联储持续印钞来稀释债务,可能会导致全球对于美元资产的不信任,加上当前美国经济所面临的下行的风险,美元可能将逐渐失去最安全避风港的地位。

Katsenelson还表示,信用评级机构已将美国AAA级公债列入“负面观察”,暗示可能下调评级,这暗示美元未来可能逐渐的失去储备货币的地位。

基于此,Katsenelson表示他正在买入黄金,因为黄金是一种廉洁的资产类别,央行和政客们不能创造更多的黄金,它能有效的对冲美元和其他货币贬值的风险。

美联储无限量印钞可能丧失世界对于美元的信任

Katsenelson表示,美国在全球具有植根于其地理位置的竞争优势,但美元成为世界储备货币的原因是,美国拥有最大、最强的经济和稳定的政治体系。

然而,美元要想继续升值,就必须让世界相信它。自第二次世界大战结束以来,情况一直如此。人们基本上都把目光投向了美国,很多人认为美国是最安全的储蓄地。他们不必担心如果把钱投到美元上,美元就会贬值。美元不会因为恶性通货膨胀而贬值,也不会因为一场国外或国内战争而贬值。美国的政治体系是稳定和强大的,人们不必担心在某个时候他们无法从美国的银行取出他们的钱。

但是市场对于美元的信任可能反而助长了美国的自满情绪——想借多少就借多少,想花多少就花多少——不会有什么不好的事情发生在自己身上,但是这种行为反过来开始破坏其他国家的人对于美元的信任以及引发了对于美元作为储备货币地位的怀疑。

这就是美国正在发生的事情。到2020年,美国债务与经济产出(债务/GDP)可能会超过120%(甚至可能高达130%)。尽管可以部分将原因归咎于疫情,但美国债务一直在稳步上升却已经是很久之前的事情。早在疫情爆发之前,美国在经济萧条时期和经济繁荣时期就已经存在巨额预算赤字。

美国的债务比高福利的欧洲还多

2000年,美国的债务为6万亿美元——债务与GDP之比为30%。2010年为14万亿美元,2019年为23万亿美元,随着美国经济的蓬勃发展,每年增加1万亿美元。或许这就是经济繁荣的原因。美国每年从它的国家信用卡上收取1万亿美元的费用来购买商品和推动增长。

到2019年,也就是大金融危机10年之后,美联储仍在执行量化宽松政策。当时的债务与GDP之比达到了100%,超过了欧盟86%的比率,这是令市场感到吃惊的,因为欧洲高昂的福利费用使得欧洲面临很大的财政压力。但由于利率在过去二十年中有所下降,美国人并没有强烈感受到这种债务负担。

然后疫情的到来。在政府停摆期间,美国(到目前为止)花费了GDP的12%来维持经济运转,这是世界其他国家的两倍,是最大的欧洲国家的四倍,日本的三倍。

美国的债务可能又飙升了6万亿美元——现在下结论还为时过早。美联储在2019年已经拥有2.5万亿美元的美国政府债券,现在已经扩大了3.7万亿美元,并且美联储现在是美国公司债券和ETF的买家。股市很可能是下一个,所以宽松还要走多久,我们不得而知。

因此信用评级机构已将美国AAA级公债列入“负面观察”,暗示可能下调评级。

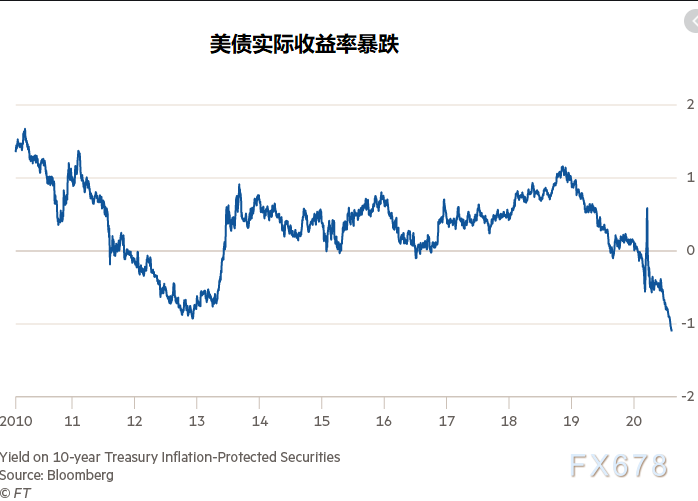

但是以本国货币借款的国家不会拖欠债务,至少不会因为无法偿还债务而违约。因此美国将通过大量印钞来“履行”自己的义务,这可能会带来严重的通货膨胀并打压美元(谁想拥有一种购买力越来越少的货币呢?)。如果为了获得收益投资者往往会买进长期债券(这种交易在过去30年里创造了大量财富),但是在货币持续贬值的情况下,这似乎并不是稳妥的选择。事实上美国的实际利率已经跌至负债,暗示购买长期债券可能也是一笔亏本的买卖。

美国正在与世界脱钩,美元作为储备货币的地位正在式微

但美国的巨额债务只是问题的一部分。在这个世界上最大的经济体,货币(可以说是最重要的商品)的成本却是由十多位经济学家设定的。

2020年,美国的社会结构正在分崩离析。与在二战或9/11事件期间国际社会团结在一起不同,这次疫情让国际关系变得更加疏远。2020年大选的结果似乎不会改变这一点,因此过去20年的惯性将继续存在,这可能加速美元失去储备货币的地位。

尽管美元不太可能在不久的将来失去其储备货币的地位——没有其他原因,只是因为没有更好的选择——但美元在过去十年所经历的强势可能会消退。

疫情加速了已经存在的趋势,加速了美国和世界逐渐松动的联系,以前全球化推动了美元作为全球交易中心媒介的地位,但现在则产生了相反的效果。

Katsenelson:我不喜欢黄金的原因有很多,但是我现在会买入它

美元贬值可能带来更高的价格、更高的通胀(美国是一个净进口国)和更高的利率(美联储将试图压低利率,直到它做不到)。Katsenelson表示,在我公司的投资组合中,通过持有外国股票,我们已经为这种转变做好了部分准备——美元走弱意味着外国公司以美元计算的收益将会上升。

但Katsenelson表示他还在购买另一种资产——黄金,这是他们长期以来一直拒绝做的事情。Katsenelson表示,我不喜欢黄金有很多原因:我不知道它值多少钱(它没有现金流),它是中世纪的遗迹,没有生产价值——只是躺在央行的金库里或床垫底下。

但黄金为投资者对冲了两种情况:美元走弱和所有货币贬值(美元下跌,其他货币也下跌)。美元外流将会流入楼市,一些资金将流入欧元、英镑和瑞士法郎,还有一些流入黄金——黄金是一种廉洁的资产类别(央行和政客们不能创造更多的黄金)。

Katsenelson表示,过去不持有黄金的理由是,我们宁愿持有优秀的公司,我们将继续这样做。黄金将成为我们投资组合中的另一种头寸——一种不受欢迎的对冲工具。但是现在美国也将面临挑战,并将适应这些挑战。作为投资者,我们也会适应——我们只是喜欢走在前面。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国