热点栏目

热点栏目内容提要:

1、中国7月制造业PMI指数为51.1,预期50.8,前值50.9,连续五个月实现扩张。

2、截至7月24日,全球铝显性库存报1908948吨,较上月末增加36960吨,其中LME铝库存1649275吨,较上月增加35175吨;上期所铝库存222498吨,较上月末减少1217吨。

3、2020年6月(30天)中国电解铝300.4万吨,同比增加2.42%。截至6月末,全国电解铝运行产能规模3676万吨/年,建成产能规模4123万吨/年,全国电解铝企业开工率89%,整体开工率水平较2020年5月末增加0.3个百分点。

4、2020年1-6月铝材生产累计为2645.8万吨,同比增加13.2%。6月份铝材企业开工率有所回落,其中铝型材企业开工率58.26%,环比下降1.8个百分点;铝杆线企业开工率56.2%,环比下降3.3个百分点。

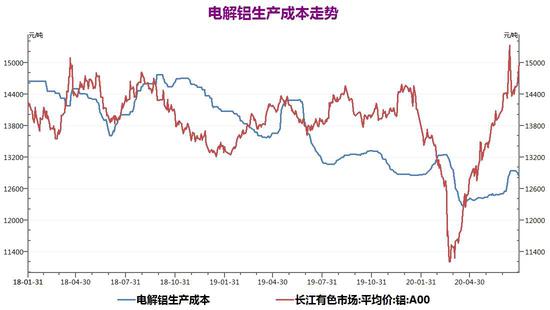

5、粗略估计,截至7月29日,合计生产一吨电解铝的较低成本约为12864元/吨,成本较上月末增加358元/吨,利润增加252元/吨。

策略方案:

单边操作策略逢低做多套利操作策略多强空弱操作品种合约沪铝2009操作品种合约沪铝2009 LME铝三个月操作方向买入操作方向多沪铝2009 空LME铝三个月入场价区14300入场价区(沪铝÷LME 铝)8.50附近目标价区15100目标价区9.10止损价区13900止损价区8.20风险提示:

1、全球疫情再次爆发,经济重启受阻

2、铝厂投复产加快,供应端压力增大

宏观面,全球多国逐渐解除疫情,美欧制造业PMI数据重回扩张区间,并且全球维持货币宽松趋势,不过疫情持续蔓延以及两国紧张关系加剧,给经济带来巨大不确定性。基本面,上游铝土矿进口量延续增长,氧化铝产量小幅回升,电解铝产量逐步回升,沪铝库存大幅去化降至去年低位水平;下游铝材产量环比回升,净进口量扩大,终端行业延续复苏势头。

一、铝市基本面分析

1、全球原铝市场供应过剩

世界金属统计局(WBMS)公布的数据显示,2020年1-5月全球原铝市场供应过剩90.8万吨,2019年全年供应过剩78万吨。2020年1-5月原铝需求量为2,633万吨,较2019年同期增加28.5万吨。需求是按照表观基准侧算,为遏制新冠肺炎疫情实施的国家封锁带来的全部影响可能还没有充分反映在贸易统计中。1-5月全球原铝产量增加4.0%。前五个月期间总报告库存增加,截至5月末较2019年2月水平高出16.5万吨。上海库存在年初月份稳步增加,但在5月份下滑16.2万吨至29.63万吨。2019年12月末为18.51万吨。LME库存为149.6万吨,2019年末为147.3万吨。在消费量统计中没有考虑大量的未报告库存变动,尤其是存亚洲持有的未报告库存。整体上,2020年1-5月全球原铝产量同比增加4.0%。中国产量预估为1.478.98万吨,因进口铝土矿和氧化铝供应增加,中国产量目前占到全球总产量的54%左右。中国表观需求量较2019年1-5月增加3.9%,半成品产量增加6.4%。2020年中国成为未锻造铝净进口国。2020年1-5月中国铝半成品净出口量为178.6万吨,上年同期为206.2万吨。半成品出口量较2020年4月总量下滑约14%。1-5月欧盟28国产量同比下滑2.2%,NAFTA产量增加4.5%。欧盟28国需求量同比下滑55.4万吨。1-5月全球需求量同比增加1.1%。2020年5月,原铝产量为544.92万吨,需求量为538.78万吨。

国际铝业协会(IAI)公布数据显示,全球6月原铝产量降至527.4万吨,5月产量为544.8万吨。6月中国原铝产量预估降至300.5万吨,5月为310.5万吨。6月中国以外全球原铝产量为211.9万吨,较5月减少7.4万吨,较上年同期下滑1.9万吨。

资料来源:瑞达期货、Wind资讯

2、供需体现-沪伦库存走势分化

截至7月24日,全球铝显性库存报1908948吨,较上月末增加36960吨,其中COMEX铝库存37175吨,较上月末增加3002吨;LME铝库存1649275吨,较上月增加35175吨,伦铝库存在3月下旬以来持续回升,达到近3年来的新高;上期所铝库存222498吨,较上月末减少1217吨,在3月底以来持续回落,不过7月份降幅明显放缓。整体来看,全球铝显性库存整体延续增长,由于伦铝库存大幅走升,另外沪伦库存走势分化,也对沪伦比值形成一定支撑。

资料来源:瑞达期货、Wind资讯

二、铝市供应

1、铝土矿进口量延续增长

中国铝土矿虽然分布集中,大中型矿床较多,但不易开采,不像国外那些适合露天开采的红土型铝土矿,因此我国铝土矿对外依存度约60%。根据中国海关的最新数据,2020年6月中国铝土矿进口1043.8万吨,环比增加9.39%,较去年同期增长17.6%;其中几内亚为中国最大的铝土矿供应国,6月供应铝土矿502.6万吨,环比增加21.7%,同比增加8.09%。2020年1-6月中国铝土矿累计进口5828.4万吨,同比增加8.53%。根据Mysteel数据,截至7月24日当周,中国主要港口进口铝土矿库存为2647万吨,周增34.5万吨,连增4周,达到四月份以来新高。随着我国氧化铝产能的不断扩大,铝土矿的进口需求也持续上升,近几年我国铝土矿进口量呈现逐年增长态势。整体来看我国铝土矿供应较为充足。

资料来源:瑞达期货、Wind资讯

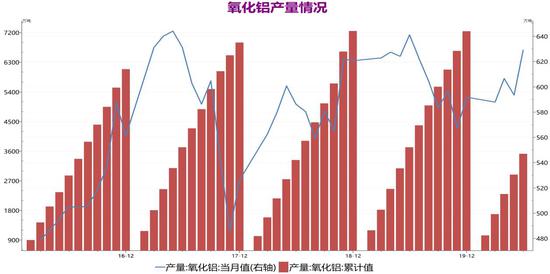

2、氧化铝-氧化铝产量扩大

SMM数据显示,6月(30天)中国氧化铝产量570.9万吨,其中冶金级氧化铝549.9万吨,冶金级日均产量18.3万吨,环比增加1.82%,同比减少4.57%。上半年中国累计冶金级氧化铝产量3264.1万吨,累计同比降低7.6%。月内在氧化铝价格温和上涨背景下,北方地区氧化铝年化运行产能环比5月录得小幅抬升,且月底个别氧化铝厂减产并未影响当月产量。截至7月上旬,冶金级氧化铝运行产能6690万吨,预计7月(31天)冶金级氧化铝产量554万吨,日均产量小升至18.47万吨。整体来看7月中国氧化铝市场仍是增减产并行的一个月,减产方面,中铝华兴、山西新材料于月底开始弹性生产,西南地区个别氧化铝厂7月有焙烧炉检修计划;增产方面,国电投山西及河南个别氧化铝厂已恢复或计划复产,国电投务川7月将批量出产氧化铝产品,且氧化铝价格抬升刺激下,或有更多减产产能复产放量。

资料来源:瑞达期货、Wind资讯

3、电解铝-电解铝产量逐步回升

SMM数据显示,2020年6月(30天)中国电解铝300.4万吨,同比增加2.42%。截至6月末,全国电解铝运行产能规模3676万吨/年,建成产能规模4123万吨/年,全国电解铝企业开工率89%,整体开工率水平较2020年5月末增加0.3个百分点,截至6月末,国内电解铝运行产能规模较5月底增长18万吨/年。6月开始,在高利润刺激下,国内电解铝新增、复产产能逐步投放,月度产量同比增速加快。2020年上半年国内电解铝累计产量1800.9万吨,累计同比增加2.93%;国内电解铝累计消费量1769万吨,累计同比降幅迅速收窄至0.18%,6月电解铝延续强劲去库态势,主因供给端温和上涨,同时铝下游需求力度维持。进入7月,云南、内蒙古等地的电解铝新增产能将持续放量,且净进口量环比6月料将有小幅增长,预估7月(31天)国内电解铝产量312万吨,同比增加1.79%,月度消费增速将随着供给抬升叠加需求边际弱化而环比收窄在6.15%附近。

资料来源:瑞达期货、Wind资讯

三、铝市需求

1、需求—铝材产量环比回升进口增长出口下降

铝合金方面,我国多年来一直是铝合金的生产大国和净出口国,但出口基数较低,对铝价影响有限。铝材方面,根据中国国家统计局的数据,2020年1-6月铝材生产累计为2645.8万吨,同比增加13.2%。6月份铝材企业开工率有所回落,其中铝型材企业开工率58.26%,环比下降1.8个百分点;铝杆线企业开工率56.2%,环比下降3.3个百分点。国内下游市场进入季节性淡季,整体需求出现一定程度转弱,另外也由于铝进口窗口持续打开,铝材进口供应大幅增加,挤占国内生产供应,均对铝材产量造成一定抑制。不过随着当前传统淡季逐渐结束,加上后续金九银十的逐渐临近,因此后市下游需求存在回暖预期。

根据海关数据显示,2020年1-6月未锻造铝及铝材进口累计为81.66万吨,同比增长219.16%;出口累计为236.69万吨,同比下降20.61%。海外需求受疫情冲击较大,我国出口订单下滑明显,加之4月以来沪伦比值走高,铝进口盈利窗口持续打开,导致铝材出口下降较大,而进口量出现大幅增加,预计8月份该情况仍将持续。

资料来源:瑞达期货、Wind资讯

2、房地产投资延续复苏

根据国家统计局公布数据显示,2020年1-6月份,全国房地产开发投资完成额为62780亿元,同比增加1.9%,今年同比增速首次实现由负转正。2020年1-6月份,全国房屋新开工面积累计97536.43万平方米,同比下降7.6%,较1-5月的缩窄5.2个百分点。6月份,房地产开发景气指数为99.85,比5月份提高0.5个点。下半年随着国内疫情好转,复工复产进一步推进,在资金流动性加强的情况下,房企境况也将持续向好,预计房企到位资金各项指标将继续呈上行走势。从6月房地产投资各项指标来看,市场逐渐走出疫情影响,多项数据指标预计在下月恢复正值,楼市投资拐点或已出现。

资料来源:瑞达期货、Wind资讯

3、汽车行业产销量刷新历年同期最高

汽车产销方面,根据中国汽车工业协会发布数据显示,2020年6月中国汽车产量和销量分别完成232.5万辆和230万辆,环比分别增加6.29%和4.84%,同比分别增长22.48%和11.62%,6月份汽车产销量刷新了同期的历史新高。累计方面,2020年1-6月中国汽车产量和销量分别完成1011.2万辆和1025.7万辆,产销量比上年同期分别下降16.8%和16.9%,较1-5月的分别缩窄7.3个百分点和5.7个百分点。中汽协表示,2020年6月,我国经济运行总体复苏态势持续向好,制造业供需两端持续回暖,消费市场继续改善,重大基建项目加快开工。伴随各地促进汽车消费政策的持续带动,市场表现总体好于预期。汽车产销延续了回暖势头,保持了较好的发展态势。

新能源汽车方面,2020年6月中国新能源汽车产量和销量分别完成102029辆和103565辆,较上月分别增加21.31%和26.82%,同比下降23.81%和31.89%。累计方面,2020年1-6月中国新能源汽车产量和销量分别完成39.7万辆和39.3万辆,产销量比上年同期分别下降36.5%和37.4%,降幅较1-5月份均略有收窄。新能源汽车产销环比延续了恢复性增长势头,同比降幅也较3月有了较大幅度的收窄。不过由于去年受补贴退坡的影响,国内新能源市场销量便受到较大打击,因此新能源汽车产销整体有逐步回暖态势,不过市场走出阴霾的时间也将相对较长。

资料来源:瑞达期货、Wind资讯

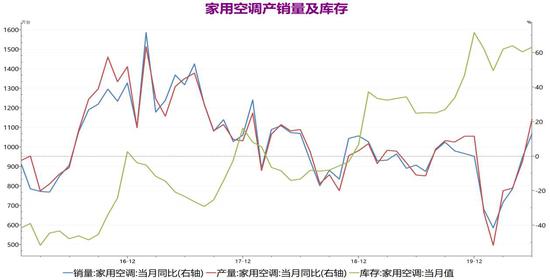

4、家电行业产销量大幅增加

空调方面,产业在线数据显示,2020年6月家用空调产销量分别为1741万台和1716.6万台,同比分别增加21.5%和13.1%。累计来看,2020年1-6月家用空调产销量分别为7531.2万台和7606.1万台,产销量比上年同期分别下降14.97%和下降15.98%,产量降幅较1-5月缩窄7.03个百分点,销量降幅缩窄5.86个百分点,产销延续好转趋势。库存来看,2020年6月家用空调库存为1510.7万台,环比增加1.64%,同比增加28.9%,二季度进入累库阶段,并且同比增幅扩大明显,显示库存处在较高位置。随着国内经济活动逐渐恢复,空调生产及上下游企业陆续复工,延后的需求也持续复苏,利于国内销量的进一步回升。并且6月份空调行业进入旺季,产销量出现大幅的上升,累计同比降幅也出现明显缩窄。不过海外受疫情冲击,出口需求仍面临压力,而当前库存水平要明显高于往年,空调行业复苏仍存在一定压力。

资料来源:瑞达期货、Wind资讯

四、成本方面

粗略估计,吨铝需要约1.93吨氧化铝,13500度电,以及0.48吨预焙阳极、0.02吨氟化铝、0.01吨冰晶石等,人工及折旧等财务费用平均为2000元/吨。截至7月29日,合计生产一吨电解铝的较低成本约为12864元/吨,成本较上月末增加358元/吨,长江有色A00铝均价报14780元/吨,环比上月末上涨610元/吨,电解铝生产利润得到进一步修复,由于原铝价格涨幅高于生产原料。氧化铝价格方面,贵州一级氧化铝均价报2445元/吨,环比上月末上涨165元/吨。预焙阳极价格方面,西北地区的预焙阳极报价3230元/吨,环比上月末上涨80元/吨。冰晶石报价5500元/吨,环比上月末持平。干法氟化铝报价7600元/吨,环比上月末上涨50元/吨。此外,电解铝成本占比最大的电力方面,当前我国电解铝工业用电模式主要有网电、自备电两种,比例大致为23:77,其中自备电又分为微电网(约占25%)和并网运行(约占52%)两种,用电成本由低到高分别是微电网、并网、网电,预计我国电解铝平均电价为0.325元/度。

资料来源:瑞达期货、Wind资讯

五、8月份铝价展望

宏观面,全球多国分阶段解除疫情管控措施,美国及欧元区制造业PMI数据重回扩张区间,显示经济已经走出低谷,并且全球货币宽松政策仍在不断加码,以改善企业资金困境以及流动性紧张,提振了市场信心,不过美国疫情形势依然严峻,对经济前景构成巨大风险。另外美国进一步增大对中国的压力,双方互相关闭领事馆导致两国紧张关系降至冰点,打压了市场的乐观情绪。

基本面,上游铝土矿进口量同比保持较快增长,国内铝土矿库存持续累增。而随着氧化铝价格温和上涨,氧化铝厂排产不断抬升,预计产能将不断释放。同时国内电解铝生产利润修复,新增及复产产能逐步放量,电解铝产量延续小幅回升,而在强劲的内需驱动下,国内电解铝库存持续去化,下降幅度超过预期,目前降至去年低位水平。下游铝材产量环比增加,不过加工企业开工率有所下降,同时进口盈利窗口持续打开,导致铝材进口增加而出口下降,但进出口从数量上看影响相较有限。终端行业延续向好势头,房地产累计投资同比实现由负转正,空调以及汽车产销量均线大幅增加,叠加金九银十传统旺季逐渐临近,后市铝需求仍存在好转预期。展望8月份,铝价预计震荡上涨,建议逢低做多为主。

六、操作策略建议

1、中期(1-2个月)操作策略:谨慎逢低多为主

具体操作策略

对象:沪铝2009合约

参考入场点位区间:14200-12400元/吨区间,建仓均价在14300元/吨附近

止损设置:根据个人风格和风险报酬比进行设定,此处建议沪铝2009合约止损参考13900元/吨

后市预期目标:目标关注15100元/吨;最小预期风险报酬比:1:2之上

2、套利策略:跨市套利-7月沪伦比值高位震荡,鉴于两市库存走势分化,沪伦比值有望偏强运行,建议尝试买沪铝(2009合约)卖伦铝(3个月伦铝),参考建议:建仓位(AL2009/LME铝3个月)8.50,目标9.10,止损8.20。跨品种套利-鉴于当前基本面铝强于铜,可逢高做空比值,建议尝试卖沪铜、买沪铝操作,参考建议:建仓位(CU2009/AL2009)3.620,目标3.500,止损3.680。

3、套保策略:铝价跌至13800元/吨之下,则消费企业可继续为未来的消费进行买入套保,入场比例为20%,在日常经营中以随买随用为主。而沪铝若涨至15200元/吨之上,持货商的空头保值意愿可上升,比例为20%。

风险防范

全球疫情再次爆发,经济重启受阻

铝厂投复产加快,供应端压力增大

瑞达期货 陈一兰

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国