原标题:现金流下降近九成金徽酒全年目标难实现

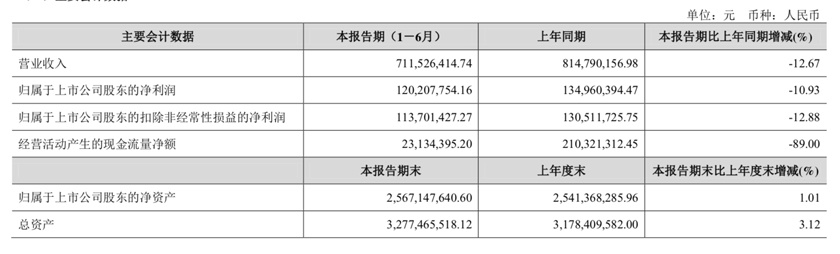

随着近年来白酒行业分化逐渐加速,部分区域型酒企也迎来发展的关键期。作为甘肃白酒上市公司之一的金徽酒股份有限公司(以下简称“金徽酒”)(603919)近年来虽聚焦白酒业务,但业绩仍并不理想。根据公告显示,1-6月,金徽酒实现营业收入为7.12亿元,同比下降12.67%;归属于上市公司股东的净利润为1.2亿元,同比下降10.93%;经营活动产生的现金流量净额为2313.43万元,同比减少89.00%。

在业绩表现疲软的同时,金徽酒今年上半年在资本市场也出现重大变动。据界面记者了解,此前金徽酒业控股股东甘肃亚特投资集团有限公司(以下简称“亚特投资”)以18.37以价格协议转让其持有的29.99%的公司股份给上海豫园旅游商城(集团)股份有限公司(以下简称“豫园股份”)。对此,界面记者采访金徽酒相关负责人获知,此次股东变换以及股权转让并不会对企业未来发展产生影响。另外,具体问题后续还需讨论推进,目前部分问题还没有涉及到。在业绩下降以及惨遭原股东断舍离背后,隐藏着金徽酒业近年来净利波动加大,省内市场份额不断承压等问题。对此,白酒营销专家欧阳千里指出,此次交易更像是甘肃亚特对未来的酒业行情信心不足,投资套现的可能性较大。甘肃亚特的信心不足,或许更多来自于白酒巨头茅台、五粮液迈入千亿,泸州老窖、汾酒等名酒品牌迈入百亿阵营,留给20亿左右规模的区域酒企的市场机遇已不多了。

现金流下降九成

由于今年上半年疫情影响,部分省酒发展受到了较大影响。其中,作为甘肃省上市酒企之一的金徽酒便遇到了年中报“滑铁卢”。

据年报显示,今年上半年,金徽酒实现营业收入7.12亿元,同比下降12.67%;归属于上市公司股东的净利润1.2亿元,同比下降10.93%;经营活动产生的现金流量净额2313.43万元,同比减少89.00%。

根据公告显示,今年第二季度实现营业收入3.69亿元,同比增长22.70%;归属于上市公司股东的净利润6235.29万元,同比增长141.69%。

对此,金徽酒在公告中指出,今年上半年营业收入下降的主要原因系新冠疫情对一季度销售带来重大影响和困难,一季度收入较上年同期下降33.37%,一季度利润较上年同期下降47.00%。随着疫情防控形势逐步好转,公司二季度销售逐步恢复,二季度收入较上年同期增长22.70%,利润同比增加141.69%。但疫情对市场的影响仍在持续,因此公司上半年收入较上年同期有所下降。

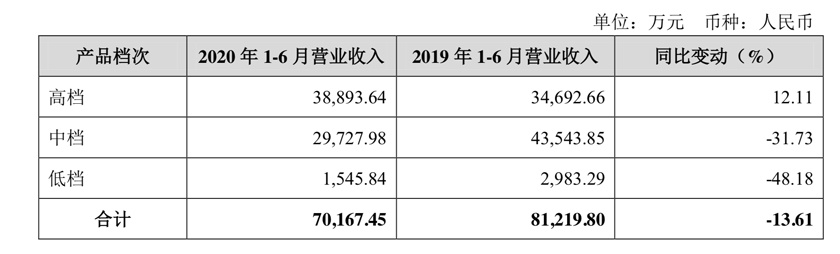

根据公告显示,按产品档次划分,金徽酒低档产品实现销售收入1545.84万元,同比下降48.18%;高档产品实现销售收入3.89亿元,同比增加12.11%。

对此,业内人士指出,今年上半年营收仅7亿元,以目前情况而言,较难完成此前签署的《业绩目标及奖惩方案协议》。随着下半年旺季来临,作为区域型酒企,金徽酒仍面临着高端化以及全国化挑战。

据界面记者了解,金徽酒于2019年8月披露了《五年发展战略规划纲要(2019-2023)》,并与9名核心管理团队成员签订《业绩目标及奖惩方案协议》。根据金徽酒《五年发展战略规划纲要(2019-2023)》,2019年至2023年,公司营收目标分别为16.2亿元、18.3亿元、21亿元、25亿元、30亿元,扣非后净利分别为2.8亿元、3.2亿元、3.8亿元、4.7亿元、6亿元。

以该规划粗略计算,若有意在年底前实现18.3亿元营收目标,则今年下半年需要实现营收11.18亿元。

实控人变更

在业绩遇冷的同时,金徽酒资本市场表现也略显疲软,惨遭昔日股东抛弃。

进入8月以来,白酒板块在资本市场频频遇冷。在高端白酒品牌呈现不同程度下跌的同时,部分区域性白酒也未能幸免。其中,作为典型的区域型白酒企业,金徽酒截至8月26日,收盘价为17.45元/股,最高触及18.17元/股,涨幅为-3.7%,总市值达88.52亿元。

更为雪上加霜的是,早在7月便传出被控股股东“抛弃”消息的金徽酒,终于在8月被豫园股份收购。据界面记者了解,亚特集团与豫园股份协议转让金徽酒股份事项已于2020年8月3日取得中国证券登记结算有限责任公司出具的《过户登记确认书》。

据了解,此次股份过户完成后,豫园股份将直接持有公司股份152,177,900股,占公司总股本的29.99998%,为公司控股股东。

对此,界面记者采访金徽酒相关负责人获知,收购完成后,豫园股份将成为公司第一大股东。此次股东变换以及股权转让并不会对企业未来发展产生影响。另外,具体问题后续还需讨论推进,目前部分问题还没有涉及到。

针对此次更换控股股东,欧阳千里向界面记者表示,亚特集团并无资料显示其资金流出现问题,所以不会因为“资金不足、麻烦缠身”而选择出售金徽酒控制权。此次交易更像是甘肃亚特对未来的酒业行情信心不足,投资套现的可能性较大。甘肃亚特的信心不足,或许更多来自于白酒巨头茅台、五粮液迈入千亿,泸州老窖、汾酒等名酒品牌迈入百亿阵营,留给20亿左右规模的区域酒企的市场机遇已不多了。

早在今年7月初,亚特集团便已与豫园股份签署《股份转让协议之补充协议》,就最迟期限、排他及违约责任等方面进行补充修改。据了解,交易完成后40日内,金徽酒需召开股东大会、董事会、监事会等相关程序,审议通过受让方提名或推荐的全部董事、监事以及高级管理人。与此同时,豫园股份也在此前发布公告宣布,公司第十届董事会第七次会议已审议通过同甘肃亚特投资集团的交易,将收购后者持有的金徽酒1.52亿股股份,交易总价款为18.37亿元,并成为金徽酒控股股东。

对此,业内人士指出,亚特集团执掌金徽酒14年选择在此时抽身是最佳时机。此前,金徽酒在专业资本团队操作下,品牌力以及市场表现力均较为突出。但随着近年来白酒市场竞争加剧,金徽酒内部新旧势力博弈严重,其酒体品质的认可度也不高,因此此时出售股份或因为其对金徽酒未来发展不看好。

同时,酒业营销专家肖竹青指出,“复星系”瞄准中国酒业已较长时间,此次收购金徽酒不仅想经营甘肃区域酒厂盈利,做行业整合应该才是资本大佬的真实目的。全国性白酒品牌市场占有率格局已定,但是区域酒厂仍然具备投资价值。此后,区域龙头酒企会迎来更活跃的并购重组机会。

全年目标难实现

据界面记者整理资料发现,此前金徽酒曾表示,2020年将保持实现营业收入18.3亿元、净利润3.2亿元的目标不减。然而眼看时间过半,营收仅为7亿元,净利仅为1亿元,加之资本市场受困都为金徽酒下半年发展埋下众多不确定性因素。

在业绩预期难实现的背后,隐藏着金徽酒业近年来净利润波动较大、省内市场不断承压的窘境。

作为区域性酒企,金徽酒自2016年上市以来,营收至今未破20亿元,净利虽呈现微增,但并未突破3亿元。

根据历年财报数据显示,2014年-2019财年金徽酒实现营业收入分别为10.13亿元、11.82亿元、12.77亿元、13.33亿元、14.62亿元、16.34亿元,其中2016-2019年同比增长8.02%、4.35%、9.72%、11.76%;实现净利润分别为2.22亿元、2.53亿元、2.59亿元、2.71亿元。

对此,北京正一堂战略咨询公司副总经理丁永征指出,目前省酒面临的不仅仅是突围,更紧迫的是找到创新性增长战略。省酒的增长是道阻且长,基地化防御难,省会化突破难,全省化进攻难,省酒最大的创新来自于战略创新。因此,省酒可以通过品牌高端化、结构高端化、省会高端化、组织高端化构建第二增长曲线。其中,推动高端活动做文化引领,打造高端场景丰富文化体验,制定品牌宪法做高端化传播,锁定高端群体做政务吸引和商务引爆。

随着近年来国内白酒行业逐渐呈现大分化的发展趋势,企业也不断调整产品结构,进一步布局高端市场。尽管如此,近年来金徽酒却主要以中档产品为主。

界面记者梳理历年财报发现,自2016年至2019年,金徽酒中档产品分别实现营业收入8.58亿元、8.16亿元、8.78亿元、9.04亿元。与之形成鲜明对比的是,2016年-2019年高档产品实现营业收入分别为3.27亿元、4.03亿元、5.32亿元、6.72亿元。

对此,业内人士指出,在后疫情时代,区域酒企面临着一二线名酒的强势挤压。300元-400元已经成为商务用酒的主流。未来五年,500元-600元将成为未来商务用酒的主流,面对市场现状,省酒必须做好这两个价位段的布局。

除产品结构以中档产品为主外,金徽酒近年来库存商品也不断高企。据公开资料显示,2016年-2019年,金徽酒库存产品分别为1.02亿元、203.58万元、1.57亿元、1.41亿元。另外,根据wind数据显示,2017年-2019年,金徽酒的销售毛利率分别为63.01%、62.31%、60.72%;销售净利率分别为18.98%、17.68%、16.56%。这样下降的趋势仍在持续,根据2020年半年报显示,金徽酒毛利率与净利率分别为61.31%、16.89%。

随着下半年传统旺季的来临,金徽酒仍面临着较为严峻的处境。对此,业内人士指出,下半年金徽酒若想完成五年规划目标,则需要进一步调整产品结构,在发力中高端市场的同时,利用资本端优势,扎实做好省内市场的同时,不断扩张整体消费版图。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国