来源:华尔街见闻

作为美国利率政策的锚点,美联储通胀目标的任何变化,都是市场紧盯的对象。随着周四一项调整的宣布,这个锚点也迎来罕见变化,为美联储在更长时间内维持货币宽松打下了铺垫。

对于美国债市来说,与货币宽松加码相对应的,本应是债券价格走高,从而推动收益率走低。但周四发生的一切,几乎都与这一常识相反。

美联储做了什么?

美联储周四一致批准了一项新策略,将已实施了三十多年的做法搁置:提前加息以抵御更高通货膨胀。

美联储主席鲍威尔在周四的杰克逊霍尔全球央行年会演讲中公布了这一最新调整,称这些变化反映了美联储官员近年来吸取的教训,即在失业率降至历史低位时,通胀并未如预期的那样上升。

“这反映了我们的观点,即可以维持一个强劲的就业市场而不会引起通货膨胀的爆发。”鲍威尔称。

此前美联储盯住的2%这一通胀目标,如今变成了一段时间内“平均”增长2%,也就是美联储将在经历一定时间的低通胀之后,允许接下来一定时间内出现更高的通胀。

市场认为,这是2012年来美联储对政策框架进行的最大调整,实际效果可能是美联储在很长的一段时间内都不会考虑加息。

美债走势反常

在上述调整公布后,美国30年期国债收益率周四不仅没有下跌,反而大幅上行8个基点,至1.5%,创6月以来新高。周五亚市盘初,这一收益率又再度走高将近6个基点至1.56附近。

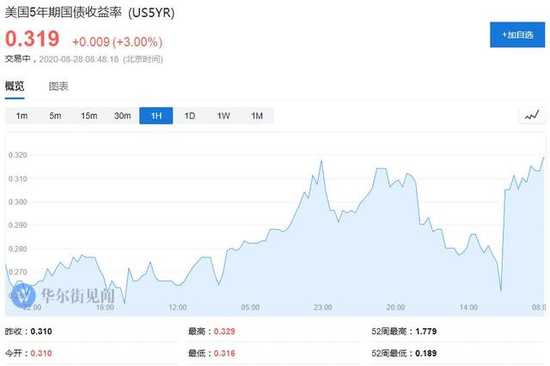

美国10年期国债收益率周四也上行6个基点,至0.75%。5年期国债收益率周四上行幅度最小,为3个基点,至0.3%。周五亚市盘初,5年期收益率再度上行约2个基点至0.32%。

随着长端收益率上行幅度远超短端,这也导致美债收益率曲线进一步陡峭化,30年期与5年期国债利差目前已扩大至124个基点,创三个月新高。

如何理解?

从直观上来看,美联储这一政策调整有利于支撑市场对美债的需求,因而利好于美债价格,美债收益率本应下行。

在上述消息公布后,美债市场的反应也的确如此。如上述走势图所示,各期限债券收益率均出现短线快速下行。

但是,很快这种趋势就彻底扭转,美债遭到全面抛售,尤其是长端的30年期抛售幅度更加猛烈,收益率上行幅度远超较短期限的品种。

在分析师看来,之所以出现这种变化,是因为投资者在第一时间对美联储政策调整作出本能反应之后,在重新审视时将注意力焦点放在了政策中对债市利空的一面。

这种利空就是,尽管美联储公布的政策调整预示着接下来美国通胀会走高,但美联储并未与此同时承诺要加大对长端美债的购买力度。

考虑到目前美国仍在对经济进行财政刺激,接下来还会有大批量的政府债券供应涌入市场,美联储当前的购债力度根本没法消化这些供应,供过于求的担忧成了大量投资者集体抛售的导火索。

Federated Hermes高级资管经理Donald Ellenberger表示,尽管鲍威尔公布了新的政策框架,但是却并未明说如何去实现平均2%的通胀目标,在购债上也没有任何补充说明,这成了长端收益率与短端收益率利差扩大的关键驱动因素。

不过鉴于目前美联储新政策细节依然缺乏,市场对此仍存分歧。

摩根士丹利资产管理公司资深投资经理Jim Caron表示,市场对于美债收益率走高的担忧过头了,他的理由是美联储还在继续进行QE,这可能会被当做收益率调节工具,他们不会允许债券收益率升的过高。“美联储仍在通过QE让30年期收益率维持很低的水平。”

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国