炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

中国基金报记者 文景

榨菜股、酱油股、白醋股、泡面股……基本生活相关的股票,一个一个暴涨,涨停,刷屏了A股。

今天轮到牛奶股了,特别是2500亿市值的大蓝筹白马股伊利股份!

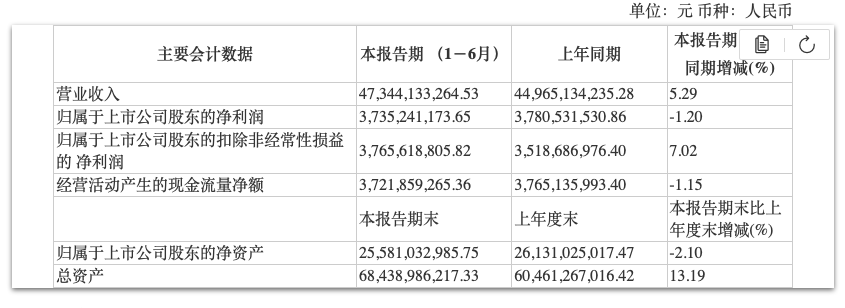

昨晚(8月27日)发布上半年业绩报告显示,伊利二季度营收、扣非净利同比增幅分别达22.49%、79.28%,大大超出行业预期。

受利好消息影响,今日(8月28日)早盘,伊利股份跳空高开8.1%后,没多久就涨停,股价创历史新高,截至午间收盘,伊利股份涨10%,报40.59元/股。过去三个月,伊利市值连续刷新历史记录,目前逼近2500亿。近三月股价涨幅超33%,涨势强劲。

早盘,伊利股份大涨提振乳业板块,西部牧业盘中暴涨近15%。截至午间收盘,西部牧业涨11.78%,报15.09元/股。

此外,早盘中光明乳业涨超8%,燕塘乳业、天润乳业等跟涨;截至午间收盘,光明乳业涨8.72%,天润乳业涨7.64%,燕塘乳业涨5.41%;港股蒙牛乳业涨10.99%。

伊利二季度营收、

净利润分别同比增23%、72%

8月27日晚间,伊利股份发布2020年上半年业绩报告。面对宏观经济不确定性及新冠疫情的持续影响,公司二季度业绩强劲复苏、增长远超行业,实现营收268.8亿,同比增幅高达22.49%,扣非净利润23.97亿,同比增幅高达79.28%。

在二季度业绩的强劲带动下,伊利上半年业绩呈现逆势超预期增长,营业总收入达475.28亿,扣非净利润37.66亿,同比增长7.02%,展现出强大的系统性抗风险能力和内生增长确定性。其中,营业总收入、净利润、综合市场占有率、总资产周转率等核心指标继续蝉联亚洲乳业第一。

伊利战略投资中地乳业

奶源争夺战打响

8月3日伊利公司公告称认购中地乳业16.6%股权,公司掌握的原奶资源继续增加,双方于8月12日完成了全部交割事宜。

伊利股份表示,本次投资将有利于公司进一步稳定原料奶供应,提升市场竞争力,对公司长期发展和战略布局具有积极意义。早在2019年8月,由伊利持股40%的优然牧业就曾宣布以22.78亿元的价格收购乳业上游公司赛科星58.36%的股权,成为后者控股股东。

乳业龙头老大伊利2017年“放弃”中国圣牧后,于2019年加速奶源布局,通过旗下优然牧业收购赛科星。今年4月,伊利集团与宁夏农垦集团合作的5万头奶牛养殖项目、伊利在内蒙古巴彦淖尔投建的10万头奶牛生态乳业园区均开工建设。

机构分析师认为,下半年预计行业竞争趋势将继续放缓。在未来的乳制品行业竞争中,原奶资源会成为越来越重要的战略要素,伊利蒙牛等龙头企业凭借雄厚的资金实力将占领更多奶源,获得更大市场份额。

实际上,近两年龙头乳企开启了奶源争夺战,目前几家大型牧业上市公司多“名花有主”。据悉,目前上市的大型奶牛养殖企业包括现代牧业、中国圣牧、中地乳业、原生态牧业、西部牧业、赛科星等,现代牧业和中国圣牧被蒙牛收入囊中,赛科星被揽入伊利麾下,中地乳业此前一直主要供应伊利、蒙牛,原生态牧业和飞鹤深度绑定,只剩背靠新疆生产建设兵团的西部牧业还在独立运营。

机构观点

数据显示,2015-2019年我国乳制品市场年均复合增速为4.56%,2019年乳制品市场零售总额突破4000亿元。根据机构预测,未来五年我国乳制品市场仍将稳步发展,至2024年乳制品市场零售额或将突破5500亿元。

中信证券研报认为,2020Q2伊利公司收入/净利润分别同增23%/72%,大超市场预期。充分验证Q2后乳制品行业景气和双龙头竞争缓和逻辑。预计2020H2行业景气维持&竞争趋缓,收入同增双位数以上、利润弹性更大。2020年大概率完成股权激励目标。展望2021-2022年,较低基数叠加原奶周期见顶,伊利盈利弹性将持续兑现。长期看好公司竞争壁垒巩固&份额抢占,横向拓展矿泉水、饮料等其他产品,支撑长维度稳健较快发展,上调公司未来一年目标价为50元,对应2021年PE为36倍,维持“买入”评级。

综合考虑全年将大概率完成股权激励目标。预期2021&2022望继续释放业绩,首先,2020年疫情黑天鹅下较低的收入/利润基数,2021年春节较2020年延后18天;其次,预期2021年底或2022H1原奶价格逐步见顶趋稳,公司望在奶价增速放缓、逐渐趋向平稳过程中,复制上一轮周期,实现毛销差提升。长期来看,公司目标健康食品巨头,持续推出乳矿饮料伊然、即饮咖啡圣瑞思等,试水矿泉水及非乳饮料,未来望维持更长维度的稳健较快增长。

方正证券研报认为,乳制品消费二季度强劲复苏,业绩大幅超市场预期。伊利公司Q2实现营业收入268亿元,同比增长22.4%,净利润25.92亿元,同比增长72.3%;净利润率9.67%,同比上升2.8个百分点,大幅超市场预期。二季度乳制品行业需求呈现V型反转态势,疫情后消费者更关注营养均衡和免疫力提升,牛奶成为推荐的日常消费品,成长可持续性强,三季度上游原奶开始出现供给紧张。伊利公司在疫情后反应迅速,4月基本完成货品新鲜度调整,比往年更早调整完毕,二季度轻装上阵,费用投放比例减少。常温奶行业整体向好。方正证券上调公司2020-2022年的EPS分别至1.18元,1.35元和1.51元,对应的PE分别为31X,27X和24X,在目前食品饮料板块中公司明显估值偏低,维持“强烈推荐”评级。

民生证券认为,目前乳制品板块为整个食品饮料板块估值最低的子板块,配置价值凸显;以2-3年时间维度来看,伊利已迎来中长期战略买点。民生证券研报提到,在当前伊利和蒙牛两强相争格局中,蒙牛受制于几个方面:(1)丢掉君乐宝,低温及奶粉业务牵制伊利的战略能力下降;(2)成本红利期已过,17年以来原奶事业部能提供的利润增量贡献显著下降;

(3)与伊利的品牌差距客观存在,费用投放难以聚焦,在成本红利期已过的背景下,空中、地面齐头并进的策略将会给利润端带来极大压力;(4)渠道下沉能力有限,在行业消费整体疲软情况下,难以通过大规模渠道下沉获取增量市场份额等种种制约,追赶伊利脚步正在放缓。民生证券研报认为,伊利通过更有效率的费用投放及更坚定的渠道下沉动作,将逆势快速实现份额扩张,为未来实现业绩弹性的恢复增添砝码。此外,近期渠道跟踪来看,行业整体需求也正在快速回暖。另外,判断未来半年到一年,行业并购尤其是跨国并购也有望进入提速期,有望对板块以及伊利形成情绪提振。

华创证券研报认为,过去三年,伊利公司冲刺千亿目标阶段,路径上份额优先、牺牲利润,净利率从最高接近 10%回落至 7%左右。长期来看,公司以常温高端化作为利基及“造血”业务板块,持续反哺新兴业打造,预计仍将维持较高力度投入。同时奶粉和低温业务做大,盈利水平一高一低形成对冲,我们推断净利率维持 8%左右较为合理。此外,调整 2020-2022 年 EPS 预测至 1.08、1.35 和 1.51 元,给予 21-22 年 30 倍 PE,目标价区间 41-45 元。

此外,雪球平台数据显示,近三个月以来,有25家机构发布了伊利评级报告,其中20家给出买入评级,5家给出增持评级。研究机构对伊利股份二级市场未来走势一致看好。

不只牛奶

榨菜、泡面、酱油、醋也火了!

今年以来,一大波消费类民族品牌股受到热捧。

近日,方便面品牌“康师傅”发布了中期业绩报告。2020年上半年,康师傅集团盈利创下

历史新高。根据康师傅控股发布的中报显示,2020年上半年,康师傅控股实现收入329.34亿人民币,同比增长8%。上半年康师傅毛利率为33.43%,同比增加1.5个百分点;分销成本占收入比重为19.74%,同比下降1.07个百分点。税息折旧及摊销前利润(EBITDA)为51.67亿人民币,同比上涨24.37%。今年以来,股价涨20%。

就在康师傅发布中报的前几天,榨菜龙头涪陵榨菜发布了2020年半年度报告。2020年上半年,涪陵榨菜实现营业收入11.98亿元,同比增长10.28%;实现归母净利润4.04亿元,同比增长28.44%;实现扣非后归母净利润3.94亿元,同比增长26.42%。其中,2020Q2实现营业收入7.15亿元,同比增长27.80%;实现归母净利润2.39亿元,同比增长49.62%。

涪陵榨菜股票表现同样惊人。目前涪陵榨菜股价在46元左右,最高价47.27元,较2012年初2.44元的低点,股价上涨近20倍。今年以来,股价涨超88%。

“酱油大王”海天味业8月27日晚间,发布2020年半年报显示,报告期内,实现营收115.95亿元,同比增加14.12%,实现归母净利润32.53亿元,同比增加18.27%。而在股价上,海天味业更是一骑绝尘。数据显示,截至8月27日,海天味业股价报收183.02元/股,涨幅为6.41%,总市值高达5930.66亿元,是调味品行业当之无愧的龙头老大。今年以来,股价涨超101.90%。

此外,恒顺醋业股价创下历史新高,目前报27.09元,今年以来涨幅高达129%。根据恒顺醋业发布的半年报,今年上半年实现收入9.53亿元,同比增长7.39%,实现归母净利润1.49亿元,同比增长3.63%。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国