原标题:半年巨亏270亿!亏损额暂列两市第二,这只大金融概念股一字跌停,上交所火速发问:前期业绩是否虚假?是否调节利润?

一次计提资产减值,竟让西水股份上半年巨亏270亿元,这一数字是目前公司总市值的两倍多。

8月27日晚,西水股份接连发布多份重磅级公告,包括计提减值、认购信托计划逾期、财务报告以及收到监管函等。

来源:Wind

新闻连起来看,才能知道其所以然。用一段话概括以上公告,就是——“由于计提减值,西水股份上半年巨亏270.90亿元。这样的巨额亏损令上交所心生怀疑,对西水股份紧急发问:前期业绩是否虚假?是否有调节利润?”

交出惨烈的半年报答卷后又收到这样一份监管函,西水股份今日开盘直接一字跌停,报8.43元/股,最新市值为92.15亿元。

上半年计提信用减值损失577.57亿元

西水股份本次减值损失包括长期股权投资减值、商誉减值和投资资产减值,都归咎于子公司天安财险。截至目前,西水股份直接持有天安财险35.88%的股权,通过旗下3家合伙企业间接持有天安财险14.99%的股权,合计持有并控制其50.87%的股权。

西水股份表示,本期天安财险所持有的股权投资基金项下的投资及新时代信托发行的信托产品存在重大减值迹象,经对信托产品进行减值测试,计提了减值准备,对股权投资基金穿透估值后确认了损失。

01长期股权投资减值

截至今年6月末,西水股份控股子公司天安财险净资产为-359.85亿元。据此,公司决定对天安财险长期股权投资全额计提减值准备,金额为149.02亿元。本次对天安财险计提的长期股权投资减值金额将计入母公司2020年度损益,将导致母公司2020年度净利润减少149.02亿元,对2020年度合并报表净利润无影响。

02商誉减值

同时,本次计提商誉减值准备金额为8.2亿元,该项减值损失计入公司2020年度损益,将导致公司2020年度合并报表归母净利润减少8.2亿元。本次计提商誉减值准备金额占公司最近一期经审计归属于上市公司股东的所有者权益的7.46%。

03投资资产减值

另一方面,因天安财险持有的信托产品等资产到期后发生实质性违约,经测试,对该类投资计提了相应减值,涉及金额为577.45亿元(公司上半年共计提信用减值损失577.57亿元),将减少公司2020年度归属于上市公司股东的净利润207.24亿元。

值得注意的是,天安财险持有的信托产品仍在不断逾期。

西水股份27日晚还公告称,公司接到子公司天安财险通知,于今年8月26日到期的“新时代信托蓝海1061号”和“新时代信托蓝海1069号”信托计划投资本金分别为9.9亿元、5.8亿元,到期利息为0.54亿元、0.31亿元,本息合计10.44亿元、6.11亿元,截至8月26日末天安财险未收到上述两笔信托计划的本金和投资收益。截至27日,天安财险到期且未收到投资本金和收益的新时代信托产品共有15笔、合计投资本金171.50亿元。

监管发问:是否存在前期业绩虚假或调节利润的情形

天安财险计提巨额投资资产减值,直接导致西水股份上半年巨额亏损。

财报显示,公司上半年实现营业收入28.13亿元,同比下降54.46%;归母净利润亏损270.90亿元,亏损金额(上年同期为亏损15.44亿元)大幅增加。天安财险净亏损则达到646.7亿元,净资产为-359.85亿元。

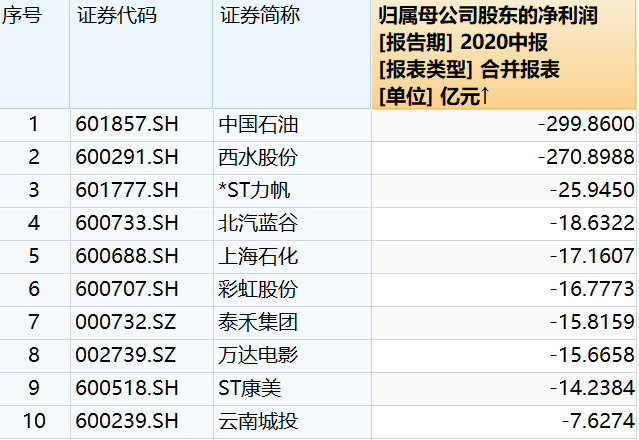

中证君发现,在目前已披露2020年中报的3000多家A股上市公司中,西水股份成为第二亏损大户,亏损金额仅次于中国石油(亏损近300亿元)。

来源:Wind

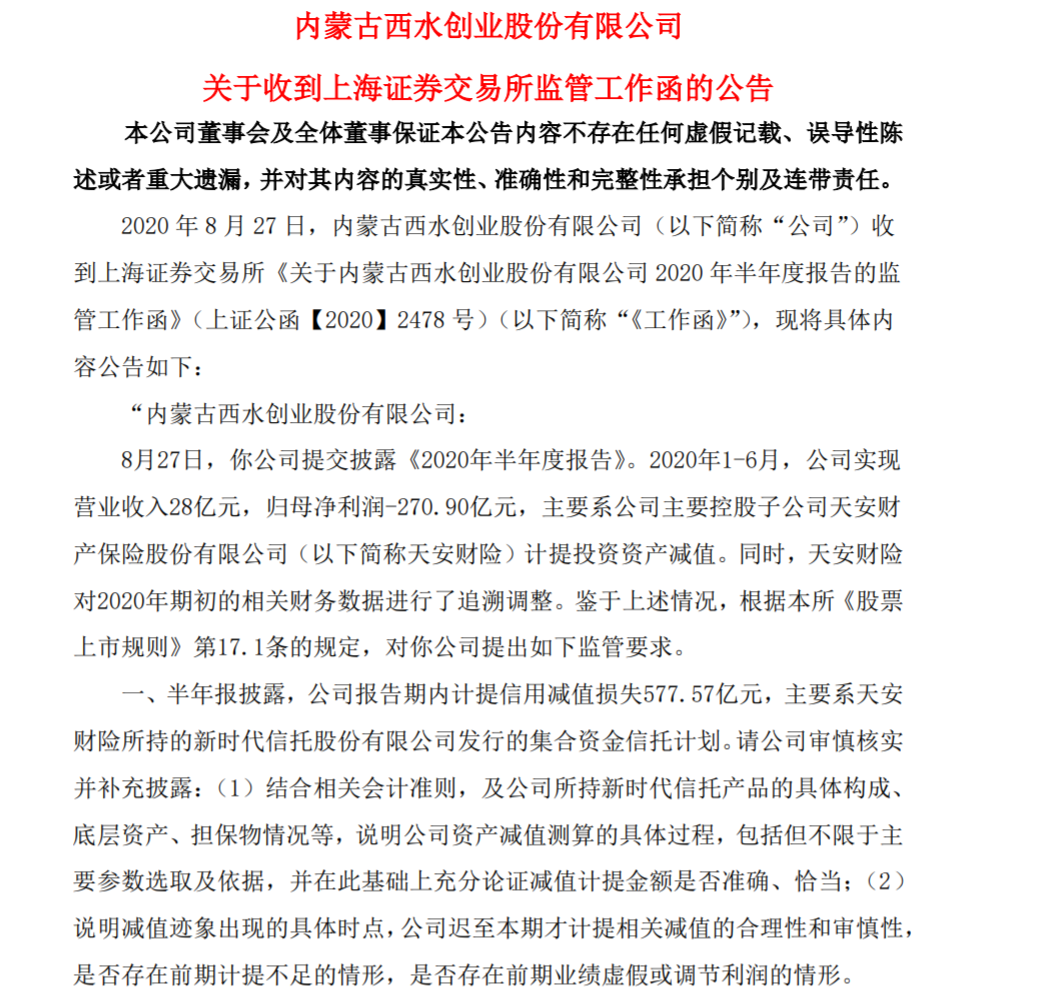

这样疑似“财务大洗澡”的行为立马引来了监管的关注。在西水股份发布半年报后不久,上交所立刻对该公司下发监管工作函,速度堪称“闪电”!

来源:公司公告

上交所要求西水股份结合相关会计准则,及公司所持新时代信托产品的具体构成、底层资产、担保物情况等,说明公司资产减值测算的具体过程,包括但不限于主要参数选取及依据,并在此基础上充分论证减值计提金额是否准确、恰当;并说明减值迹象出现的具体时点,公司迟至本期才计提相关减值的合理性和审慎性,是否存在前期计提不足的情形,是否存在前期业绩虚假或调节利润的情形。

同时,天安财险此前还有重大会计差错,上交所要求公司补充披露会计差错形成的具体原因及相关责任人。

天安财险被移出西水股份合并报表

7月17日,银保监会曾发布公告称,依法接管天安财险、新时代信托等6家保险、信托机构,接管期限为一年。如接管工作未达到预期效果,接管期限依法延长。

西水股份表示,由于天安财险被接管,公司不再对天安财险具有控制权,根据相关规定,预计将于三季度开始不再将其纳入财务报表合并范围。经初步推算,与2020年半年度报告相比,预计公司三季度末合并财务报表中归属于母公司的净资产将增加约183亿元,归属于母公司的亏损将减少约170亿元。

西水股份披露了天安财险上半年的经营情况。今年上半年天安财险在正常运行。公告显示,2020年上半年天安财险累计实现保费收入84.83亿元,同比增长7.93%,高于行业平均增速0.31个百分点;综合成本率为99.86%,优于年度预算目标0.13个百分点;非车险保费结构占比达到26.3%,同比上升1.9个百分点;综拓渠道同比增速达到77.6%,银保渠道同比增速60.8%,电商渠道同比增速 41.9%。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国