原标题:元琛科技IPO:上市前有人突击入股,应收账款占比较高

来源:核心价值发现者

作为环保产品领域的供应链综合服务企业,元琛科技投资活动产生的现金流负增长、行政处罚等问题仍需引起关注。

日前,安徽元琛环保科技股份有限公司(以下简称“元琛科技”)向上交所递交招股书,申报在科创板上市。

据悉,元琛科技拟发行4000万股,占发行后总股本的25.0%,由国元证券保荐。预计募集资金3.25亿元,主要用于年产460万平方米高性能除尘滤料产业化项目以及医疗防护用品研发及产业化建设项目。

然而元琛科技应收账款过高,投资活动产生的现金流净额负增长等问题,仍然引起了广大投资者的关注。对此,发现网向元琛科技公开邮箱发送采访函请求解释,然而截至发稿,元琛科技并未给出合理解释。

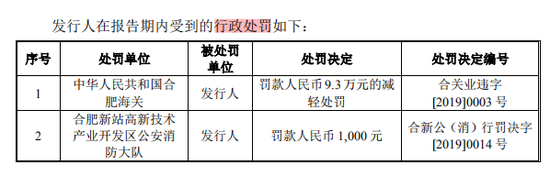

报告期两项行政处罚,或存在管理漏洞

据公开资料显示,元琛科技成立于2005年5月16日,着力于过滤材料、工业烟气治理中各类耐高温耐腐蚀滤袋和脱硝催化剂等系列产品研究、开发和生产。

据招股书披露,元琛科技在报告期内曾受到两项行政处罚。元琛环保自2016年1月1日起至2020年1月16日止,有1起违反海关监管规定而被海关处以行政处罚的记录。此外2020年1月6日,合肥新站区公安消防大队出具《证明》,自2016年1月1日至2020年1月6日,在消防监督检查系统中发现1份处罚文书。

专业人士分析表示,公司若有行政处罚记录,则会被记入企业的信用信息,因此对其在公司的发展上会产生不利影响,公司在经营管理方面很可能也存在着较大的漏洞。

图片来源:招股书

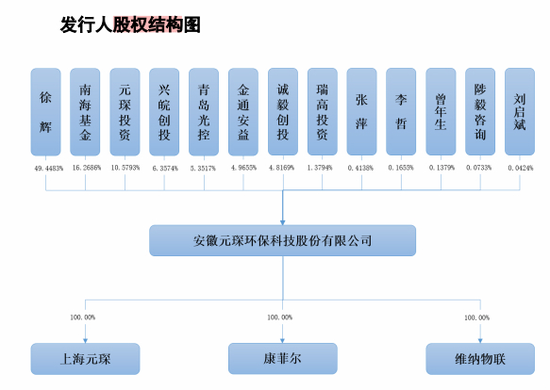

IPO前突击入股存疑

据公开资料显示,元琛科技在递交招股书前还进行了突击转股。

2019年10月30日,曾年生与元琛科技原股东安年投资签署股份转让协议,安年投资以每股6.04元的价格将持有公司16.5510万股股份转让给了曾年生,股份转让后,曾年生持有元琛科技16.5510万股,持股比例为0.1379%。

此外,就在同一天,张萍与安年投资签署股份转让协议,安年投资以每股7.88元的价格将持有元琛科技49.6530万股股份转让给张萍,本次股份转让后张萍持有元琛科技49.6530万股,持股比例为0.4138%。

图片来源:招股书

专业人士表示,拟上市公司在上市申报材料前的一年或半年内,有机构或者个人以低价获得该公司的股份,便可称之为突击入股。而IPO突击入股很有可能是股东之间“利益输送”的把戏,一旦元琛科技成功上市,突击入股的股东很可能成为最大的赢家。

现金流不足 投资活动受阻

据公开资料显示,2017-2019年,元琛科技的投资活动产生的现金流量净额分别为-934.99万元、-860.22万元、-4,388.99万元,连续三年呈负增长趋势。对此,元琛科技在招股书中解释道,投资活动亏损的原因主要系厂房及生产线建设所致。

来源:招股书

值得注意的是,2017-2019年度,元琛科技经营活动现金流量净额分别为-3289.76万元、-915.45万元、1.07亿元。2017年和2018年,元琛科技投资活动产生的现金流量净额均为负数。有专业人士表示,现金流的不足表明公司的现金收入较少,因此元琛科技很可能面临资金紧张的压力。

来源:招股书

不仅现金流存在压力,元琛科技的应收账款仍然较高。报告期内,元琛科技的应收账款账面价值分别为1.48亿元、1.65亿元和1.47亿元,占当期主营业务收入比例分别为55.81%、51.46%、40.77%。

来源:招股书

元琛科技在招股书中也坦言,若下游企业经营业绩持续下滑,可能会出现公司应收账款发生坏账或进一步延长应收账款收回周期,从而对公司营运资金安排和经营业绩产生一定的影响。

专业人士分析指出,元琛科技应收账款金额较大,占主营业务收入比重相对较高。如果客户付款能力发生不利变化,很可能会造成公司的应收账款无法收回,形成坏账,严重的或将导致资金链断裂。

应收账款比例过高,现金流负增长以及相关的行政处罚,面对IPO之路上的“绊脚石”,元琛科技能否将其转化为“垫脚石”,最终成功上市,发现网将持续关注。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国