【兴证张忆东团队】港股已成为中国新经济的投资沃土——《恒指的未来》系列报告之三

来源:张忆东策略世界

投资要点

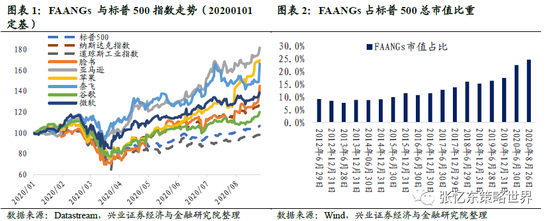

1、美股创新高, “FAANGs”为代表的新经济驱动指数走牛

近期标普500指数和纳斯达克指数屡创新高,尤其是纳斯达克指数2020年以来已经上涨了29.56%,而同期道琼斯工业指数仍下跌0.16%。

究其原因在于以FAANGs为代表的科技股对指数的巨大驱动力,尤其是年初以来,FAANGs对标普500指数上涨贡献甚至超过了120%。而其对指数上涨的驱动力从根本上来源于强大的盈利能力。

2020年中报数据显示,FAANGs净利润占标普500总净利润的比重高达29%,较2019年中报时提高17.5个百分点。

2、复制美股经验,恒指有望进入新经济“核心资产”驱动的新时代

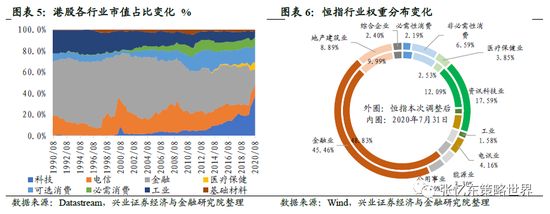

2018年以来,港交所积极改革,以顺应中国经济结构转型,所以,港股的行业市值结构显著优化,加速实现科技、医药、新消费为主导的转型。过去两年,港股整体市值结构已经发生质变,科技行业市值占比由2019年1季度末18.6%上升至2020年2季度35%,可选消费15%,必需消费和医疗保健均约为7%。而金融占比已经下滑至17%。

随着恒生指数编制规则的改变,港股正在“脱胎换骨”,港股版“FAANGs”显露雏形。恒生指数最近一次纳入了同股不同权以及二次上市的公司,此次调整后,模拟测算截至8月14日,资讯科技的占比将从7月31日12.09%上升至17.59%;医疗保健从2.53%提升至3.85%。

未来随着更多的新经济龙头进入恒指,港股有望复制美股的长牛走势。随着中概股回归加速和明星独角兽的上市,我们预计,恒生指数的行业市值结构在三年内将可堪比标普500指数

3、新经济、高成长、业绩为王,港股正以“高性价比”迎来战略配置良机

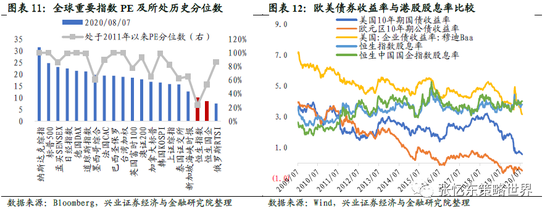

海外股市“水涨船高”,标普500指数预测市盈率已接近科网泡沫时期的高值,而港股相较于其他股市的“性价比”愈发凸显。1)以PE来看:发达国家代表性股市指数PE几乎接近2011年以来的PE高点,恒生指数处于2011年以来的23%分位数水平2)港股股息率高于其他主要指数股息率。3)港股股息率远高于欧美10年期国债收益率,并且超过美国Baa级企业债收益率。4)AH溢价处于历史高位,吸引南下资金持续流入

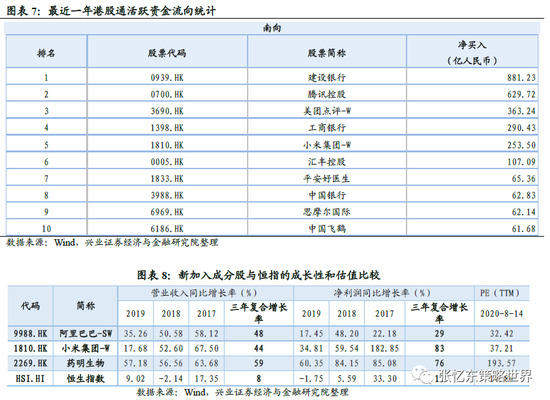

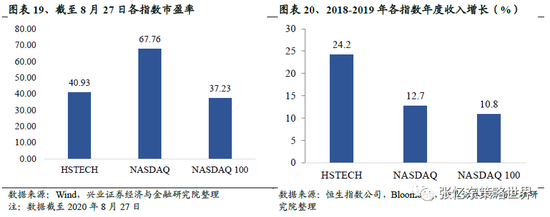

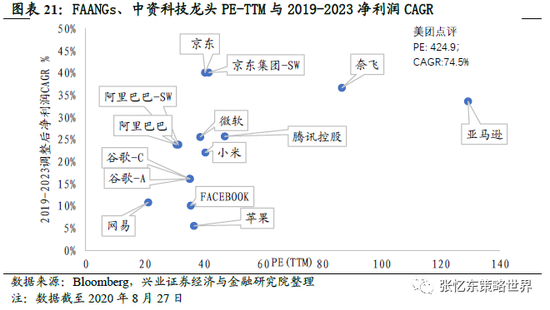

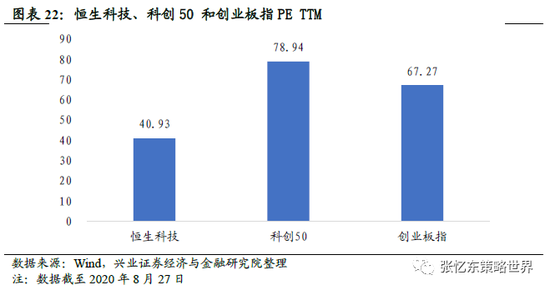

新经济领域的高成长核心资产,提升内外资对港股的兴趣度。1)我们以恒生科技指数作为港股成长股的代表,回报相比纳斯达克不遑多让甚至更胜一筹。2015年至2020年7月31日的行情表现,恒生科技指数的回报率达到138.5%,仅略次于纳斯达克100指数的157.4%,优于纳斯达克综指的126.9%;2)恒生科技指数成长性高于纳斯达克。2019年度恒生科技指数收入增长达24.2%,超过纳斯达克综合指数(12.7%)和纳斯达克100指数(10.8%)。3)恒生科技指数PE估值远低于纳斯达克指数,略高于纳斯达克100指数。如果综合考虑成长性,恒生科技指数PEG更低。截至8月27日,恒生科技指数PE达到40.9倍,低于纳指的67.8倍,高于纳指100的37.2倍。4)港股科技股与A股相比凸显性价比。截至8月27日,恒生科技指数PE TTM 为40.9倍,远低于创业板指的67.3倍和科创50的78.9倍。过去一年港股通活跃成交股净买入前十大的股票中,腾讯、美团、小米遥遥领先。

风险提示:全球经济增速下行;中、美货币政策宽松不达预期;大国博弈风险

报告正文

1、美股创新高,“FAANGs”为代表的新经济驱动指数走牛

近期标普500指数和纳斯达克指数屡创新高,尤其是纳斯达克指数2020年以来已经上涨了29.56%,而同期道琼斯工业指数仍下跌0.16%。

究其原因在于以FAANGs为代表的科技股对指数的巨大驱动。尤其是年初以来,FAANGs对标普500指数上涨贡献甚至超过了120%;FAANGs占标普500总市值的比重显著上升,2012年底仅8.5%,2019年底达到17.4%,今年以来,市值占比加速提升,截至8月26日已达到24.6%。

以FAANGs为代表的科技股对指数上涨的巨大驱动力从根本上来源于其强大的盈利能力。从财报数据上看,FAANGs净利润占标普500成份公司总净利润的比重,从2011年年报的7.4%提高至2019年年报时的12.4%。即便是在2020年,受到新冠疫情影响,传统如能源公司净利润大幅下滑的情况下,FAANGs的财报仍旧大超市场预期。2020年中报数据显示,这六大科技龙头净利润占标普500总净利润的比重高达29%,较2019年中报时提高17.5个百分点。受超预期的营收和盈利影响,7月底以来FAANGs股价大幅提高,估值迅速抬升。

2、复制美股经验,恒指有望进入新经济“核心资产”驱动的新时代

2018年以来,港交所积极改革,以顺应中国经济结构转型,所以,港股的行业市值结构显著优化,加速实现科技、医药、新消费为主导的转型。同时,随着指数编制规则的改变,港股正在“脱胎换骨”,港股版“FAANGs”显露雏形,未来有望驱动恒指和恒生综指创历史新高。

过去两年,港股整体市值结构已经发生质变,当前已实现科技、医药、新消费为主导的转型。科技行业市值占比由2019年1季度末18.6%上升至2020年2季度35%,居于首位;可选消费15%,必需消费和医疗保健均约为7%;而金融占比从2019年1季度末37.1%降至2020年2季度末16.6%,8月14日已经下降至15.1%。

随着恒生指数编制规则的改变,港股正在“脱胎换骨”,腾讯、阿里巴巴、小米集团、美团、京东等组成的港股版“FAANGs”显露雏形。

8月14日,恒生指数公司宣布将以阿里巴巴(权重5%)、小米(权重2.59%)为代表的二次上市公司、同股不同权的公司纳入恒指。此次调整后,腾讯、阿里巴巴、小米集团在恒指中的权重占比合计达17.6%。

港股版“FAANGs”雏形对北水极具吸引力。过去一年港股通活跃成交股净买入前十大中,腾讯、美团、小米、平安好医生等互联网公司以及思摩尔国际、中国飞鹤等优质消费公司占据了6席。

科技公司进入恒指,将改变恒指的行业市值结构,有助于提升恒指的成长性。恒生指数此次调整后,模拟测算,截至8月14日,资讯科技的占比将从7月31日12.09%上升至17.59%;医疗保健从2.53%提升至3.85%;金融地产的权重有所下降但仍为恒指的主导行业,占比合计仍有54.36%,其中,金融从48.83%下降至45.47%,地产从9.99%下降至8.99%。到了9月7日市值占比随着行情的波动,还会有些变化。

恒指成长性将明显提升。过去三年,阿里、小米、药明生物的年均复合营收增速分别为48%、44%、59%,而恒指整体仅8%;年均净利润增速分别为29%、83%、76%,而恒指整体仅11%。

未来随着更多的新经济龙头进入恒指,港股有望复制美股的长牛走势。后续中概股回归加速和明星独角兽的上市,港股将更加“星光璀璨”。除了美团、阿里、小米、京东、网易等,港股还将陆续迎来蚂蚁金服、字节跳动、滴滴出行等中国互联网行业的龙头公司。

我们预计,恒生指数的行业市值结构在三年内将可堪比标普500指数。根据《恒指的未来:“新核心资产”驱动的新时代》的三种情形假设的测算,其中,中期(未来3年)的概率较大,就是符合条件的中概股全部赴港二次上市,部分美股ADR转换至香港流通股,我们预计恒指权重行业分布:金融业占比40%,资讯科技业和非必需性消费业分别提升至30%和10%。

3、新经济、高成长、业绩为王,港股正以“高性价比”迎来战略配置良机

3.1、港股相较于其他股市的“性价比”愈发凸显

当前全球“水涨船高”,FANNGs驱动的标普500指数预测市盈率已接近科网泡沫时期的高值,而港股相较于其他股市的“性价比”愈发凸显。1)以PE来看:截至8月7日,美国、日本、台湾、德国、巴西、韩国等国家代表性股市指数PE几乎接近2011年以来的PE高点。而恒指PE为9.96倍,处于2011年以来的23%分位数水平,恒生国指为8.41倍,处于2011年以来的54%分位数水平,远低于海外主要指数所处历史分位数水平。2)以股息率来看,港股股息率高于其他主要指数股息率。

大类资产配置的角度,港股也具有吸引力。在欧美利率下降的趋势下,港股股息率远高于欧美10年期国债/公债收益率。近期,港股股息率已超过美国Baa级企业债收益率。

便宜是硬道理,近期海外资金逐步加大对港股的配置。根据彭博口径,主要投资于香港的股票型ETF基金中,基金资产总值前十大ETF资金在5-7月共流出19亿美元。这一趋势近期出现反转,8月以来(20200803-20200821),前十大 ETF资金净流入2.3亿美元。

AH溢价处于高位,吸引南下资金持续流入。截至8月31日,AH溢价指数上升至137.5,高于2005年以来的3/4分位数,处于2016年(港股通开始活跃)以来的极高水平。2020年3月份以来,港股通累计买入成交净额达到2873亿人民币,仅3月9日-3月13日一周,港股通净流入就达到458.1亿人民币。6月份以来,港股通周度净流入斜率明显上升,南向资金加速流入港股。

3.2、新经济领域的高成长核心资产,提升内外资对港股的兴趣度

我们以恒生科技指数作为港股成长股的代表,其历史回报与成长性相比纳斯达克不遑多让甚至更胜一筹。1)回顾2015年至2020年7月31日的行情表现,恒生科技指数的回报率达到138.5%,仅略次于纳斯达克100指数的157.4%,优于纳斯达克综指的126.9%。2)恒生科技指数成长性高于纳斯达克。2019年度恒生科技指数收入增长达24.2%,超过纳斯达克综合指数(12.7%)和纳斯达克100指数(10.8%)。

然而恒生科技指数PE估值远低于纳斯达克指数,略高于纳斯达克100指数。如果综合考虑成长性,恒生科技指数PEG更低。截至8月27日,恒生科技指数PE达到40.9倍,低于纳指的67.8倍,高于纳指100的37.2倍。以腾讯、阿里巴巴等为代表的龙头公司成长性可以与FAANGs媲美甚至更胜一筹,而估值更具性价比。根据彭博一致预期,腾讯、阿里2019-2023年净利润CAGR分别高达25.7%、24%,PE(TTM)分别为47倍、31倍。

新经济领域的高成长核心资产对内资也有非常大的吸引力。在科创板、创业板受投资者追捧的环境下,港股科技股与A股相比凸显性价比。截至8月27日,恒生科技指数PE TTM 为40.9倍,远低于创业板指的67.3倍和科创50的78.9倍。如前所述,过去一年港股通活跃成交股净买入前十大的股票中,腾讯、美团、小米遥遥领先。

风险提示

全球经济增速下行;中、美货币政策宽松不达预期;大国博弈风险。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国