来源:红刊财经

记者 | 谢碧鹭

除了9586.12万元的并购贷款逾期之外,天泽信息目前还面临着许多尴尬,例如子公司存在违规现象、前实控人业绩补偿款未能追回等,再加上财务数据勾稽混乱,诸多情况均令人担忧。

近日,天泽信息发布公告称,目前有9586.12万元的并购贷款处于逾期状态,若公司无法清偿,可能面临诉讼仲裁、固定资产被查封、银行账户被冻结等风险。事实上,天泽信息似乎陷入多事之秋,除了上述贷款逾期外,其大股东非经营性资金占用的事实也暴露了出来,2019年年报也经多次延期后方才披露,而这均与其此前巨资并购的深圳有棵树科技股份有限公司(以下简称“有棵树”)脱不了干系。

另据披露,上市公司尚有3.16亿元的业绩补偿款没有追回,但是其却迟迟不肯采取法律手段,其中缘由也耐人寻味。除此之外,据《红周刊》记者核算,2019年天泽信息营收和采购方面的财务勾稽关系十分混乱,诸多情况均令人担忧。

陷入债务危机

工商资料显示,天泽信息成立于2000年,主要从事车辆远程管理信息服务及配套软硬件的研发和销售,于2011年顺利登陆创业板。在此后的数年中,其先后收购了远江信息技术有限公司(以下简称“远江信息”)和有棵树99.9991%股权。其中对有棵树的收购价格高达34亿元,规模之庞大在历年创业板收购案中也是少有。

由于资金有限,为了完成对有棵树的收购,天泽信息曾向金融机构申请金额不超过4.2亿元的并购贷款,并由公司实控人孙伯荣对本次融资提供担保。天泽信息表示,本次公司申请并购贷款,将有助于进一步提高公司融资能力与资金管理水平,不会给公司带来重大财务风险。

然而,今年8月17日,天泽信息突然发布公告称,公司并购贷款逾期。在上述天泽信息所申请的不超过4.2亿元的并购贷款中,包括向中国民生银行股份有限公司南京分行申请的并购贷款总额为人民币2.1亿元,按照还款方式,公司应于8月14日前偿还贷款本金1.05亿元,但截至披露日,仍有9586.12万元处于逾期状态。

屋漏偏逢连夜雨,天泽信息曾为远江信息及其子公司提供总额不超过2亿元的融资担保,担保方式为一般或连带责任保证,目前远江信息也已经有2700万元出现逾期。

如何消除此次的债务危机呢?天泽信息表示,公司及子公司远江信息正在全力筹措偿债资金,包括但不限于加快回收应收账款、处置资产、多方拓展其他融资渠道等方式,以尽快消除相关债务逾期造成的不良影响。除此之外,《红周刊》记者发现,目前公司股东孙伯荣和陈进还拖欠了合计3.16亿元的业绩补偿款,或许可以通过法律途径追回部分。但在对深交所的公告回复中,天泽信息却完全没有提及此事,这也令人十分不解。

子公司存在违规行为

此外,在有棵树完成过户不到一年的时间里,其曾多次违规。

2019年10至12月,有棵树在未经董事会审核的情况下,向前海鼎新商业保理(深圳)有限公司拆出资金1.36亿元,该情形属于违规对外拆借资金,截至年报披露日仍有7836.35万元没有收回。面对深交所的问询,天泽信息却表示,一方面适逢有棵树财务总监更换,另一方面则是有棵树主要管理层对上市公司规范治理要求学习不够充分。然而,这样的解释实在有些牵强。

除此之外,天泽信息2019年年报的两次延期也均和有棵树有着密切关联。4月28日,上市公司第一次发布关于延期披露年报的公告,内容显示,因有棵树办公楼场所位于大型购物商场内,为配合商场管控要求,年审会计师项目组人员推迟进场。6月10日,天泽信息再次发布了延期公告,称有棵树未能有效配合等原因,会计师事务所无法实施必要的审计程序以获取充分、适当的审计证据。

面对有棵树违规对外拆借资金和不配合审计等行为,深交所也曾向其询问“是否存在失控迹象”,在回复深交所的问询中,天泽信息予以否认。其表示,目前上市公司能够正常收到有棵树提交的财务资料和重大事项报告表,有棵树现任董事、监事及管理层履职情况良好,且2019年年报成功披露。尽管上市公司对有棵树的整合过程较为复杂,但未出现失控迹象。

实际上,天泽信息的年报业绩和其披露的预报业绩之间存在巨大差距,其原因之一便是上市公司在公布业绩快报之时,子公司有棵树的审计工作尚未全面开展,公司根据有棵树管理层核算的有棵树合并报表,预计其2019年度业绩承诺完成。直到审核工作全面展开后才将有棵树的实际业绩补充进去,这似乎和上述“能够正常收到有棵树提交的财务资料和重大事项报告表”这一说法存在矛盾,而且有棵树存在违规行为亦是事实。

业绩补偿款恐难追回

除了有棵树之外,天泽信息另一子公司远江信息也令其头痛不已。2015年天泽信息作价10亿元收购了该公司,近年来其业绩却不断下滑,2018年和2019年净利润仅有4523.89万元和-7328.25万元,依据《盈利补偿协议》的约定,交易对手孙伯荣和陈进应承担相关补偿义务,2018年和2019年的补偿金额合计为3.16亿元,但截至目前天泽信息尚未收到上述补偿。

此时正值上市公司资金窘迫之际,在中国民生银行股份有限公司南京分行的施压之下,其只好通过多种方法来获得现金流,如果这笔高达3.16亿元的业绩补偿款能够全部或部分追回的话,便能大大缓解公司的流动性危机。但以目前的情况来看,要想成功拿到这笔钱,恐怕并不容易。

天泽信息表示,曾多次通过书面邮件、信息、电话及当面沟通等方式提示二人,并曾向其发出了律师函,二人也表示,正计划将拥有的房产挂牌出售,变现后将尽快支付承诺补偿款。

目前孙伯荣和陈进二人所拖欠的天泽信息业绩补偿款高达3.16亿元,并非小数目。若单凭处置房产来获得现金的话,是否能够凑足这3.16亿元,不确定性实在太高。且截至7月14日,孙伯荣所持有的天泽信息股权有93.82%仍处于质押中,由孙伯荣控股的中住集团99.58%的股份亦处于质押中,无法减持套现。

天泽信息在7月18日发布的深交所问询函回复中表示,公司将继续保持与两位股东积极沟通,督促落实相关承诺事项,后续不排除通过法律途径解决承诺补偿支付事宜。话虽如此,但直到现在,天泽信息面临着并购贷款逾期的艰难阶段,却始终没有拿出强硬态度,更没有直接通过法律途径来解决,难道心甘情愿吃下这哑巴亏?

《红周刊》记者根据往期公告梳理发现,孙伯荣还曾多次违法违规。

2015年11月,天泽信息发布公告称,孙伯荣因为本单位牟取不正当利益而行贿,其行为已经构成单位行贿罪,被判处有期徒刑1年,缓刑一年。除此之外,2019年4月至11月,孙伯荣通过有棵树以预付采购款的名义支付深圳市鼎裕丰贸易有限公司、YOUYAOCHANG(HONGKONG) ELECTRONICCOMMERCECO.,LIMITED共计3064.60万元,形成非经营性资金占用。值得一提的是,孙伯荣曾是中住集团的控股股东,也是上市公司曾经的实际控制人。

财务勾稽混乱

除了上述问题之外,据《红周刊》记者核算,2019年天泽信息营收和采购方面的数据之间的财务勾稽关系似乎有些混乱。

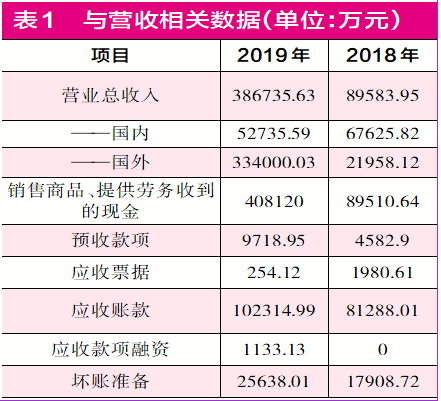

据年报显示,2019年天泽信息的营业总收入为38.67亿元,其中,国外收入为33.4亿元,国内收入为5.27亿元。国外收入部分不需要缴纳增值税,而国内营收从构成来看,主要是软件销售与信息技术服务,在这里我们暂且按照相对较高的软件销售的增值税税率来算,其所适用税率自2019年4月1日起,由16%下调至13%,整体核算下来,当期天泽信息的含税营收为39.4亿元。

按照财务勾稽关系,企业含税营业收入应当体现为同等规模的现金流入和经营性债权的增减,那么当期天泽信息相关财务数据是否符合上述逻辑呢?

据Wind数据显示,截至2019年末,天泽信息的应收票据、应收账款、应收款项融资和应收账款所计提的坏账准备分别为254.12万元、10.23亿元、1133.13万元和2.56亿元,同类项目合计较2018年末增加了2.82亿元。按照我们上面所提到的财务勾稽关系,理论上天泽信息当期与营收相关的现金流入金额大致为36.58亿元,那么实际情况又如何呢?

在合并现金流量表中,2019年天泽信息“销售商品、提供劳务收到的现金”为40.81亿元,此外截至2019年末,天泽信息的预付款项为9718.95万元,相较于2018年末增加了5100多万元,剔除掉这部分金额的影响之后,那么2019年天泽信息与营收相关的现金流入金额大致为40.3亿元,这跟理论上的36.58亿元相比,多出了近3.72亿元。也就是说当期天泽信息大概有3.72亿元的现金流入没有营业收入的支撑。

值得注意的是,在上述我们计算含税营收时,我们是按照相对较高的增值税税率综合计算的,但实际上,由于该公司还有增值税税率相对较低的服务类收入存在,因此其实际含税营收应当略低于我们上述计算结果,也就是说,其实际上的勾稽差异比上述结果还要更大。

除了营收方面的数据存在异常之外,报告期内天泽信息采购数据的财务勾稽关系也存在令人不解的地方。

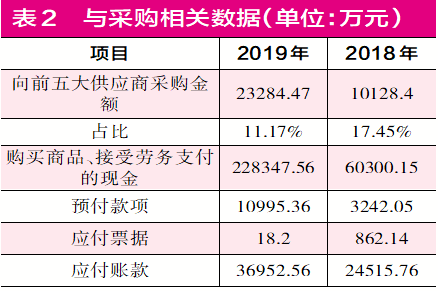

据年报显示,2019年天泽信息向前五大供应商采购金额为2.33亿元,占全部采购总额的11.17%,由此可以推算出当期天泽信息的全部采购额为20.85亿元。2019年天泽信息9成以上收入来源于销售,服务类收入占比很低,因此相关采购也不应该太高,总体按照销售所适用增值税税率计算,对结果影响不大。经核算,当期天泽信息的含税采购额大约为23.71亿元。

按照一般财务勾稽关系,企业含税采购金额应当体现为相关现金流的流出以及相关经营性债务的增减,那么天泽信息的实际情况又如何呢?

在合并现金流量表中,2019年天泽信息“购买商品、接受劳务支付的现金”为22.83亿元,截至2019年末,天泽信息的预付款项为1.1亿元,相较于2018年末增加了7700多万元,剔除掉这部分的影响后,则其当期与采购相关的现金流支出大致为22.06亿元,和含税采购相比要少1.65亿元。按照我们上面所提到的财务勾稽关系,当期天泽信息的经营性债务应出现同等规模的增加。

截至2019年末,天泽信息的应付票据和应付账款分别为18.2万元和3.7亿元,同类项目合计较2018年末仅增加了1.16亿元,这和理论上应该增加的金额并不相符,大概存在4900万元的差距。也就是说当期大概有4900万元的含税采购既没有现金流,也没有经营性债务的支持。具体原因需要公司给出更加详细的披露。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国