热点栏目

热点栏目来源:芝商所CMEGroup

一、上周COMEX铜市场回顾

上周铜价震荡上行,突破前期高位,最高触及3.0450美元/磅高位。周一铜价冲高回落,日间时段铜价有所反弹,但晚间芝加哥联储调查指数严重不及预期,铜价承压回落;周二铜价维持震荡格局,日间时段表现较为平静,虽然早间中国官媒报道中美进行了友好的通话,但对铜价没有产生提振作用,一直呈现窄幅震荡格局,晚间时段美国7月新屋销售大幅好于预期,给铜价带来了少许提振;周三铜价小幅反弹,美国7月耐用品订单表现良好,并且不仅总量优秀,从订单的分项结构上也有良好表现;周四铜价宽幅震荡,日间时段小幅回落,市场对鲍威尔在JacksonHole会议上的讲话相对谨慎,晚间时段鲍威尔讲话如期而至,在提到市场最关心的平均通胀目标时,美元急速下挫,推升铜价拉涨,但随后鲍威尔有所转鹰,提到只要达到通胀目标美联储将毫不犹豫的采取行动,以及并未对9月FOMC会议是否提供更多的操作给出指引,美元又迅速反弹,压铜价回吐涨幅,鲍威尔讲话结束后市场充分进行了消化,通篇还是偏鸽派为主,加之美国7月成屋签约好于预期,铜价又有所回升;周五铜价显著反弹,突破前期高点,日间时段日本首相安倍晋三宣布辞职,市场担忧继任者无法延续量宽政策,日元兑美元升值导致美元指数日内大幅下挫,对铜价形成提振,而随后的欧元区信心、景气指数,以及晚间美国PCE的指标表现优秀,进一步推升铜价反弹。

上周COMEX铜价格曲线较此前向上位移,曲线结构整体仍然呈现contango结构,但在绝对价格上行的过程中contango结构没有明显走阔。我们认为,布局正套的时机可能正在来临。从美国的经济数据来看,以通胀、就业为代表的宏观指标、以订单、地产为代表的的中观指标,最近表现都十分优秀,这意味着美国经济活动开始恢复活力,走向复苏可能已经得到确认。同时,COMEX库存近期开始显著去库,加之很多海外精铜被出口到了中国,因此海外整体库存水平偏低,而经济活动又在恢复,我们认为现在是布局COMEX铜跨月正套的较好时机,值得关注。

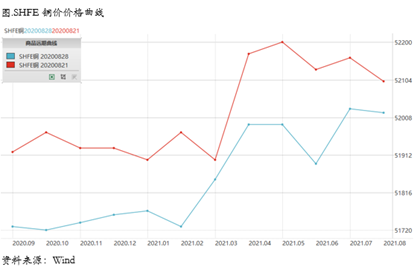

二、上周SHFE铜市场回顾

上周SHFE铜价呈现震荡回升,整体节奏与COMEX铜价基本保持一致。在上周的上涨过程中,沪铜上行动能相对较弱,驱动铜价上行的因素基本来自海外,沪铜处于被动跟涨的过程之中,外强内弱非常明显,走的是典型的正套逻辑,无论从实物走向还是汇率走向都支撑这种逻辑。目前国内铜市场的很多利多因素已经pricein,接下来就是对旺季的证实和证伪了,这也是现在支撑铜价的重要因素,如果旺季如期而至,我们认为铜价将走得更远,并且弹性不容小觑。根据对历史数据的回溯和对比,我们认为50000元/吨的铜价基本对应了经济复苏的预期,而铜价想要走到更高的水平,就需要经济复苏的进一步证实与深化,而经济复苏的进一步证实与深化,与即将到来的旺季密不可分,因为7、8月份的淡季特征非常明显,宏观数据也指向复苏的动能暂时减弱,所以接下来的几周非常重要。

上周SHFE铜价格曲线较此前整体位移向上,曲线近端此前的contango结构有所收敛,又变得更为平坦,甚至有些月份开始重新出现小幅back。据我们了解,近期贸易商对于铜现货的收货行为又开始变得更为积极,一方面因为升贴水确实回到了较低的水平,刺激了收货的意愿,另一方面近期库存积累的幅度放缓,市场对消费旺季仍然抱有期待。

三、国内外市场跨市套利策略

上周SHFE/COMEX比价运行重心显著回落,较此前有所走低,与我们近期的观点完全一致。具体而言,周初基本围绕7.96附近运行,周后期重心显著回落至7.75附近。铜价的外强内弱、美元指数的大幅下挫是导致比价一路走低的主要原因。目前来看,虽然比价回落、进口铜的亏损有所扩大,但是我们仍然不建议介入反套。目前国内精炼铜消费仍然没有从淡季特点中走出,库存去化压力增大,升水回落,单月高进口可能仍然没有结束,预计8月精铜进口量仍然处于相对高位。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国