原标题:首亏!上半年亏损近十亿仍扩张 海底捞翻台率下降成本上升丨财报AlphaGo

半年亏损近10亿、翻台率下降、人均消费上涨、新店多开在三线及以下城市……尽管交出了一份亏损中报,但因好于预期,海底捞仍迎来一波股价上涨行情。只是后疫情时代,频上热搜的该公司还能持续获得消费者青睐吗?

随着上市公司半年报集中发布,疫情对餐饮行业的影响切实体现在业绩上。

8月25日,海底捞(6862.SH)发布今年中期业绩报告。不同于以往的盈利,该公司发布了自上市以来的首份亏损报告,半年亏损近10亿元,平均日亏530万元,该消息甚至登上微博热搜。

《投资时报》研究员注意到,海底捞的平均翻台率有所下降,从去年同期的4.8次/天跌至今年上半年的3.3次/天,但顾客人均消费从去年同期的104.4元上升至今年的112.8元。

此外,虽然受到疫情影响,海底捞今年上半年仍在扩张。

上半年亏损仍扩张

财报显示,海底捞今年上半年实现97.61亿元收入,同比下降16.5%,公司拥有人应占净亏损为9.65亿元,去年同期为盈利9.11亿元,同比降幅超200%。

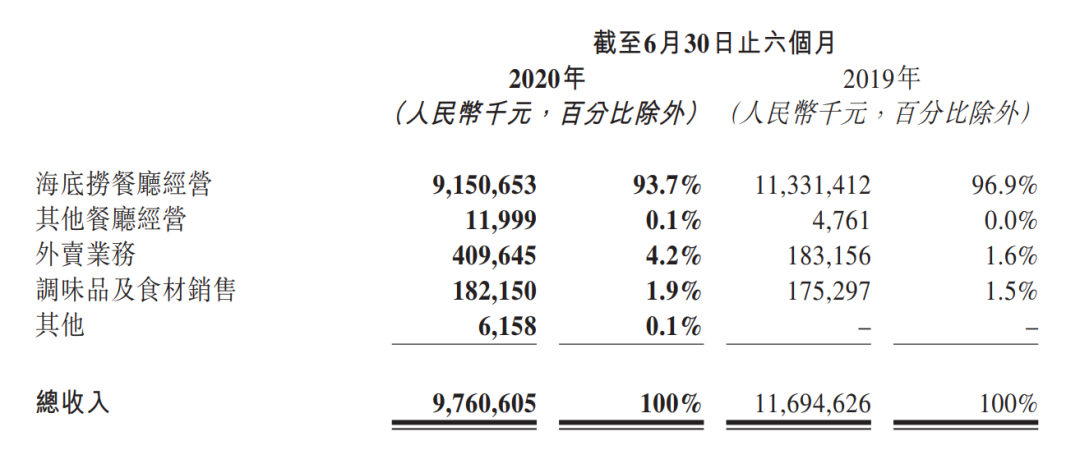

从收入构成上看,海底捞的收入主要来源于餐厅经营、外卖业务和调味品及食材销售。今年上半年,这三项业务分别实现收入91.51亿元、4.10亿元和1.82亿元,去年同期,这三项业务分别实现营业收入113.31亿元、1.83亿元和1.75亿元。

现阶段,餐厅的经营收入是海底捞的主要收入来源,对营收的贡献高达93.7%。今年上半年受疫情影响,餐厅经营收入较去年同期下降19.2%。在此背景下,其外卖业务收入上半年实现123.7%的增长,占总营收比例也从去年上半年的1.6%上升至今年同期的4.2%。此外,调味品及食材销售占总营收的比例也有所上升,从去年同期的1.5%上升至今年的1.9%。

疫情期间,除了开展外卖业务,海底捞也推出了其他措施自救,比如开发推出半成品方便菜肴,切入“家庭厨房”场景,拓展应用软件及第三方销售渠道,推出快餐品牌“十八汆”和“捞派有面儿”等。

与此同时,海底捞仍在积极扩张开设新店。今年上半年,其新开业173家海底捞餐厅,几乎每天都有1家新店开业,全球门店网络亦从2019年底的768家增至今年6月末的935家。

从门店分布看,海底捞上半年新开餐厅主要集中于三线及以下城市,但收入主要来源于二线城市的餐厅。

海底捞持续扩张的底气或许来源于其获得的银行授信。今年2月,继西贝老板贾国龙喊出公司账上现金“撑不过三个月”并获得4.3亿元授信贷款后,海底捞也从中信银行北京分行和百信银行获得21亿元的信贷资金。据悉,双方自2月12号开始商谈贷款相关事宜,2月19日第一笔8.1亿元的贷款资金就已到账。

另据半年报显示,截至今年6月末,海底捞银行借款达33.05亿元,其中上半年新增银行借款32.38亿元,偿还银行借款6080万元。

海底捞今年上半年营收构成

数据来源:公司2020年中报

翻台率下降成本上升

查阅该公司财报,《投资时报》研究员注意到,今年上半年,海底捞门店的客流量和翻台率都有所下降,仅服务了超8100万人次顾客,平均翻台率为3.3次/天,去年同期这两个数字分别为1.09亿人次和4.8次/天。

其中,新开餐厅的翻台率进一步从去年同期的3.9次/天下降至今年的2.4次/天,现有餐厅的翻台率也从去年同期的4.9次/天下降至今年的3.4次/天。

具体到城市划分可以看到,一线城市翻台率下降最多,从去年同期的4.8次/天降至今年的3.0次/天,二线城市的翻台率从5.0次/天降至3.5次/天,三线及以下城市从4.7次/天降至3.6次/天,降幅均小于一线城市。

门店客流量减少的同时,其人均消费额有所提升。整体来看,海底捞人均消费从去年同期的104.4元上升至今年的112.8元。值得注意的是,其人均消费在一线、二线、三线及以下城市全线上涨,且全部突破100元大关。

不过,客单价提升并未能阻止海底捞单店平均销售额的下降,整体从去年同期的12.44万元降至今年的9.81万元。分城市看,位于一线城市的门店平均日销售额下降最多,从去年同期的13.38万元下降至今年的9.73万元,货显示出一线城市人群消费较二线、三线及以下城市人群受到更大影响。

事实上,餐饮行业是相对“薄利”的行业,虽然毛利率普遍在60%—70%左右,但净利润只在10%上下,其成本主要由食材、门店人工和房租物业等构成,分别占成本结构的30%—35%、20%—30%和10%左右,其中人工和租金成本是餐饮企业的每日固定支出成本,另外还有10%左右的税收支出。

今年上半年,由于受疫情影响门店营业天数减少,海底捞原材料及易耗品成本从去年同期的49.03亿元下降了11.3%至今年的43.48亿元。但原材料及易耗品成本占收入的比重却从去年的41.9%提高至今年的44.5%,海底捞表示这是由于收入减少,为提升顾客就餐体验,物料消耗等有所增加。

与此同时,海底捞的员工成本显著增长,从去年上半年的36.52亿元上升了11.6%至今年同期的40.74亿元。占收入比重也从去年同期的31.2%增长到今年的41.7%。

至于物业租金及相关开支,则从去年上半年的9610万元下降8.3%至今年同期的8810万元。

实际上,中餐的物业租赁费用普遍偏高,据东兴证券研报显示,餐饮行业的物业租金支出普遍占总收入的20%左右。但海底捞的物业成本远低于行业平均水平,分析人士认为这或与其强大流量贡献获得所在经营场所的减租甚至免租优惠有关。

海底捞屡登热搜

《投资时报》研究员注意到,中报发布后,海底捞当晚即因亏损近10亿元登上微博热搜。

虽然早在今年7月海底捞就公布了盈利警告,表示上半年预期将录得净亏损,但其实际亏损数额还是吸引了市场的目光。

与亏损相反,就在中报发布前几天,8月20日,福布斯亚洲发布了新加坡前50位富豪榜单,海底捞创始人张勇夫妇以190亿美元身家蝉联新加坡首富。而在2019年的福布斯富豪榜上,张勇夫妇就以138亿美元的身家成为新加坡首富,也即从去年榜单发布至今,张勇夫妇身家上涨约52亿美元,约合人民币358亿元。

而今年以来,海底捞俨然成为热搜上的常客。

今年4月,海底捞涨价风波逐渐发酵,公司后续也承认涨价属实,表示由于疫情和成本上涨,其调整了部分菜品价格,整体价格上涨幅度控制在6%,且各城市实行差异化定价。但这招致了部分消费者不满,最后以海底捞道歉,并恢复原价告终。

今年7月,有消费者表示在海底捞的乌鸡卷中吃出塑料,该公司因此再登热搜。8月中旬,海底捞状告“河底捞”商标侵权被法院驳回。而就在公布中报当天稍早些时候,时值七夕,海底捞又因排号系统崩溃登上热搜。

尽管因为疫情有近两个月的时间不能营业,但海底捞的股价却从今年年初开始一路上涨,中报发布后更是涨至历史新高,截至8月28日收盘,海底捞报收52.50港元/股,最新市值2782.50亿港元。

只是屡屡出现各种问题的海底捞,还能在后疫情时代持续获得消费者青睐吗?

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国