来源:中信建投社服

核心内容

湊湊经营效率突出,公司恢复情况稳定

公司发布2020年半年报,整体表现较符合预期。其中湊湊部分经营数据单独披露,2019年H1湊湊的整体翻台率达4.1次/天,在整个餐饮行业中较为领先。公司餐厅的整体恢复情况较好,其中湊湊餐厅上半年整体翻台率已恢复至同期约70%,呷哺餐厅的整体翻台率已恢复至同期的约75%。公司过往较多餐厅位于北京及周边地区,北京在疫情后整体管控力度是全国最严格之一,且6月北京出现过一段时间的疫情小规模反复,对于公司都造成了一定冲击,在此情况下,公司在营收和业绩端的表现仍表现出较强韧性。同时,公司积极推进管理内生改善,推进产品战略升级、呷哺餐厅模型的改善、员工考核和激励体系的丰富化、营销战略的创新、向上游产业链延伸等措施,公司整体运营向好。

详拆湊湊单店模型

我们根据对行业的判断和预测以及主要品牌的调性、战略、总体结构等因素,综合进行单店模型的预测,对湊湊品牌、呷哺呷哺以及火锅另一大龙头企业海底捞的单店模型进行预测和详细拆分,进行对比。从对比情况看,湊湊餐厅成熟单店的经营效率已稳定优质,作为传统大火锅赛道产品,其翻台率已接近另一龙头品牌海底捞。在各项成本占营收比的结构上,整体有一定稳定性和相似性。湊湊食材在行业内较为优质,占营收比也相对行业平均水平更高。在员工成本领域,由于后续管理和激励制度会进一步升级,包括管理体系扁平化、员工待遇与利润也有望实现深度的关联,预计湊湊及呷哺餐厅的员工成本也或有一定的提升。同时,较为重要的单店净利率以及投资回收周期上,湊湊基本已达到行业较为领先的水平,这也保障了其充足的竞争力和扩张力。

目前湊湊单店投资回收期预计约16个月,且仍存在培育改善空间。收支平衡周期在3个月以内,受益公司较为成熟的供应链体系。租金成本占比随着门店规模的快速扩张,迎来明显的下降,目前预计普遍在6-7%左右,且未来仍有进一步下降空间。总体预测,湊湊单店层面的净利率水平约为15%左右,在行业内较为领先,且随着单店年营收等继续培育增长,预计仍存在上行空间。总体湊湊单店模型较为优质和成熟,经历市场检验后,有望继续支撑未来湊湊开店和扩张逻辑,带来公司业绩的释放。

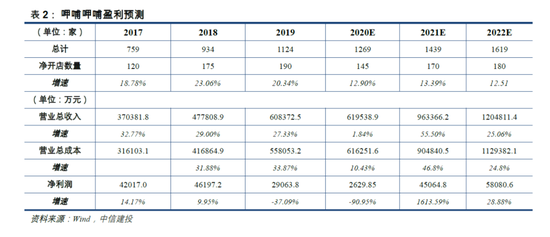

预计2020-2022年公司净利润分别为2629.9万元、4.51亿元、5.81亿元,当前股价对应PE为363X、21X、16X,维持“买入”评级。

风险提示:湊湊发展不及预期;食品安全问题;宏观经济环境等。

报告内容

呷哺呷哺(0520.HK)中期业绩发布,首次单独披露湊湊部分经营数据,整体表现较亮眼,湊湊2019年上半年的整体翻台率达到4.1次/天,在餐饮赛道尤其正餐和火锅赛道中处于非常领先的地位,并且湊湊一半以上的门店开店在2018-2019年,2019年湊湊在新开54家门店的基础上仍然做到这样的表现,较超市场预期。且目前较多的湊湊门店仍然具备培育空间,未来在单店年营收、翻台率、成本结构、投资回收期等方面仍有较大提升空间。

从上半年恢复情况看,公司整体翻台率恢复较快,呷哺餐厅的整体翻台率恢复至同期的75%,湊湊翻台率恢复至同期的70%,在整个餐饮行业上半年受到巨大冲击的情况下,公司整体的翻台率恢复情况较领先。同时,由于公司较多门店集中在北京地区,而北京地区是疫情后整体管控最为严格的地区之一,且6月出现了小规模的疫情反复,公司相对其他头部餐饮企业受到的冲击更大,但从营收、利润端下滑幅度,以及整体的经营效率恢复情况看,公司仍较为领先,也展现出了较强的恢复能力。

副品牌湊湊预计未来会成为公司主要扩张品牌,预计未来几年湊湊每年或新开70-80家门店,且前期主要以一二线城市为主,预计湊湊在公司整体营收和利润贡献中的占比将快速提升。上半年,湊湊门店营收占比已达约30%,较2019年全年提升约10个百分点。湊湊的优质运营效率来源于其优质的单店模型,公司不断调整、测试和升级打磨湊湊模型,同时借助原先呷哺呷哺较为成熟稳定的供应链体系的对接,使得湊湊整体培育期以及爬坡期均非常短,目前预计湊湊的新开店达到收支平衡点的时间基本在3个月以内。较快的收支平衡期与较短的投资回收期一定程度上保证未来公司的营收增速与利润增速较好的匹配,从而带来业绩的稳定释放。且目前看湊湊上半年末总门店数仅107家,参考头部大火锅品牌普遍的开店数量,仍然有较大的拓展空间,公司在加强了选址精确化系统的建设后,预计开店成功率将进一步提升,叠加湊湊较为成熟的单店模型,整体扩张逻辑延续。

单店模型来看,湊湊或将拥有较优质投资回收期。湊湊目前的单店投资成本相对较稳定,参考行业情况及湊湊门店实际情况,预计其单店投资额约500-600万元,且近两年因为需要保持门店装修和品牌的特色,故而预计在近几年快速扩张期内,并不会聚焦于降低门店投资成本。但从中长期来看,单店投资成本随着标准化的推进,仍具备持续下降的可能性。目前湊湊门店数量还偏少,且一半以上的门店为2019年开业,整体仍处于快速培育期,当前的平均门店年营收额尚存在较大培育空间,且租金占营收比未来预计也或将稳定在个位数甚至降到接近5%的水平,门店的食材成本、人员成本、折旧摊销以及水电费用等占单店营收比相对较为稳定,湊湊在这些成本的占比整体水平预计较呷哺餐厅也较为接近,而在商业中心等标准化开店场景中,租金占营收比更多关联到未来各自品牌的品牌效应和议价权。根据目前尚未成熟情况下湊湊的经营效率,其单店的净利率也预计约15%,在餐饮赛道和火锅赛道中都已较为优良,长线仍然有进一步提升空间。目前湊湊餐厅的单店投资回收周期预计在15-16个月,整体已具备较优质的回收周期水平,未来预计门店成熟后,单店营收、坪效都将大幅提升,单店回收周期也仍存在缩短的空间,净利率继续提升,单店投资回收周期以及门店的净利率水平均有望达到与火锅赛道龙头海底捞接近的水平。

我们预计和测算,湊湊品牌目前的单店投资回收周期约在15-16个月,整体回收期较符合预期,且预计逐步培育成熟后,其单店投资回收期明显快于传统的呷哺呷哺品牌,预计能接近一年出头的水平,整体的单店投资回收周期在整个餐饮赛道中处于非常领先的地位。预计湊湊品牌整体成熟且具备一定的规模效应之后,快速的投资回收周期能够为公司带来整体营收端增速和利润端增速的较好匹配,预计至2022年,公司营收端及利润端增速就会出现较好匹配,且在未来5-10年的发展中,凭借副品牌“湊湊”的高速成长扩张以及未来“呷哺呷哺”品牌作为下沉扩张的重要品牌,公司预计仍将取得较为稳定的业绩增长。

我们根据对行业的判断和预测以及主要品牌的调性、战略、总体结构等综合进行单店模型的预测,对湊湊品牌、呷哺呷哺以及火锅另一大龙头企业海底捞的单店模型进行预测和拆分,进行对比,从对比情况看,湊湊餐厅成熟单店的经营效率已稳定优质,作为传统大火锅赛道产品,其翻台率已接近另一龙头品牌海底捞。在各项成本占营收比的结构上,整体有一定的稳定性和相似性。湊湊的食材在行业内较为优质,占营收比也相对行业平均水平更高。在员工成本领域,由于后续管理和激励制度会进一步升级,包括管理体系扁平化、员工待遇与利润也有望实现深度的关联,预计湊湊及呷哺餐厅的员工成本也或有一定的提升。同时,较为重要的单店净利率以及投资回收周期上,湊湊基本已达到行业较为领先的水平,这也保障了其充足的竞争力和扩张力。以上数据部分存在预测因素,但总体反映了湊湊较优质的表现。

综合来看,我们认为当前湊湊整体的经营效率已较为优质,且仍然存在继续培育的空间。目前总体看,单店模型已较为成功,存在继续扩张的空间,且未来将持续带来业绩的释放。

盈利预测及风险提示

预计2020-2022年公司净利润分别为2629.9万元、4.51亿元、5.81亿元,对应EPS为0.02、0.42、0.54元,当前股价对应PE分别为363X、21X、16X,维持“买入”评级。

风险提示:

湊湊经营效率不及预期;呷哺餐厅扩张不及预期;疫情持续影响;宏观经济环境影响等。

证券研究报告名称:《详拆湊湊单店模型》

对外发布时间:2020年8月30日

报告发布机构:中信建投证券股份有限公司

本报告分析师:贺燕青

执业证书编号:S1440518070003

本报告分析师:陈如练

执业证书编号:S1440520070008

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国