炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

券业财富管理转型浪潮汹涌,2020年上半年,信用业务贡献如何?

近日,39家上市券商都已披露了2020年半年报。在利息净收入方面,39家上市券商共实现利息净收入251.85亿元,占比营收11%,同比增长15.33%。其中,国泰君安利息净收入达28.54亿元,同比增长12.14%,排在行业首位。此外,海通证券、中国银河、申万宏源等8家券商的利息净收入也超过10亿元水平。

作为信用业务的两大主干,融资融券和股票质押两项业务明显呈分化之势。2020年上半年,上市券商两融业务几乎全线向好,客户数量和两融余额多有提升。股票质押业务则仍处于“降规模、调结构”的市场环境中,规模下降明显,风险仍有待出清。

利息净收入:9家券商超10亿元

近年来,上市券商密集补血不断,以自营业务和信用业务为代表的重资本业务也因资本的充盈而蓬勃发展,在券商营收中的占比呈上升趋势。

根据中证协发布的2020年上半年经营数据,134家证券公司利息净收入合计为275.66亿元,营收占比12.92%;与上年同期的229.32亿元相比,增长20.21%。虽未有自营业务亮眼,但同样是为券业的财富管理之路贡献良多。

就近期披露的39家上市券商半年报数据来看,在利息净收入方面,39家上市券商共实现利息净收入251.85亿元,占比营收11%。其中,国泰君安利息净收入达28.54亿元,同比增长12.14%,排在行业首位。此外,海通证券、中国银河、申万宏源等8家券商的利息净收入均超过10亿元。

与上年同期情况对比来看,财通证券的利息净收入从0.83亿元跃升至3.79亿元,同比增幅达355.42%。此外,国信证券的利息净收入水平也有明显增长,当期实现16.62亿元,同比增长107.84%。

值得注意的是,虽然在2020年上半年的好年景之下,仍有3家上市券商的利息净收入为负值,分别为太平洋证券、红塔证券和天风证券。其中,天风证券2020年上半年利息净收入为-2亿元,与上年同期的-1.76亿元相比,亏幅继续扩大。

两融业务:收入水平全线上升

2020年上半年,在A股市场的全面回暖之下,两融业务规模也有所上升。

Wind数据显示,2020年上半年,上证指数自2月3日下跌后快速反弹震荡后维持在3000点附近。融资融券业务随着股市回暖,市场规模增幅较大。全市场融资融券余额由去年同期的9173亿元上升突破万亿元,同比增幅超过20%;截至2020年6月末,全市场融资融券客户平均维持担保比例为282.9%。

在此情况下,上市券商两融业务全线向好。数据显示,2020年上半年,除了太平洋证券两融业务利息收入水平略有下滑外,其余上市券商均有所提升。华泰证券以24.11亿元排在首位,中信证券紧随其后,达22.92亿元。在上市券商中,共有11家两融业务利息收入超过10亿元。

对于信用业务来说,融资融券业务可以说是对个人客户的“零售”业务。在财富管理转型的口号下,各家上市券商也在两融业务方面下足了功夫。

其中,最值得关注的是华泰证券。半年报显示,受益于A股市场信用交易活跃度提升,华泰证券资本中介业务发展态势良好,融资融券业务规模持续增长。截至报告期末,华泰证券两融业务余额为769.92亿元,同比增长40.4%。报告期内,华泰证券发布业内首个开放式、线上证券借贷交易平台“融券通”,开启证券借贷行业数字化运营新模式,联通券源供给方和需求方,为平台参与者提供全方位的一站式服务。

方正证券则在半年报中表示,报告期内,其积极拓展公募基金出借、科创板战略投资者出借等转融券业务,稳步开发引入新增客户。国联证券介绍,其通过对分支机构的专业培训支持和展业工具包地推相结合、申请获批转融券科创板约定申报业务资格、积极拓展融券券源渠道建设、制定特殊专业机构投资者征信评级体系等多种方式,积极推动两融业务发展。

此外,多家券商在半年报中均表示通过智能化手段、系统建设等方面为两融业务赋能。例如,银河证券表示,其融资融券业务坚持以客户为中心,加强金融科技应用,优化客户服务体系,重点挖掘专业投资者和机构客户。中信建投则在半年报中表示,将继续推进融资融券客户分层服务体系建设,基于客户分类提供包括个人投资报告、投资顾问、策略服务以及算法交易等在内的整体客户服务方案。

股票质押:风险仍待出清

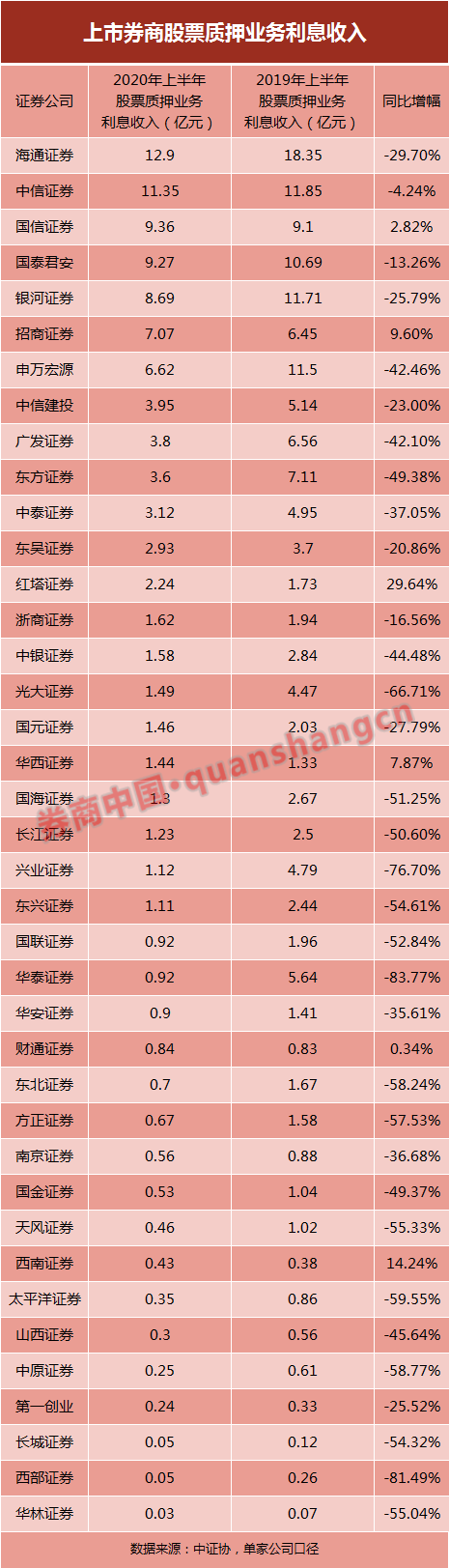

与“零售”的两融业务相比,“批发”的股票质押业务在2020年上半年规模延续下降趋势。根据行业统计数据显示,2020年6月末,全市场股票质押融资规模3602.17亿元,较同期减少1665.51亿元。

回顾以往,股票质押曾为实体经济“输血”不少,但在市场频繁爆雷之际,也曾成为拖累券商业绩的主要因素。自2019年以来,民企纾困、多方协作督导等多方措施逐步落地,股票质押式回购业务结构也得以一定程度的优化。受多方因素影响,“控风险、降规模”仍是券商从事股票质押业务的主要思路和方向,信用风险管理仍有待加强。

在全行业股质业务收缩之下,上市券商的股票质押利息收入也随之下滑。2020年上半年,仅有红塔证券、西南证券等6家上市券商股票质押利息收入同比有所增长,其余33家全部下降。其中,华泰证券、光大证券、兴业证券等多家大型券商下降幅度超过50%。

不难看出,面对“降规模、调结构”的市场环境,各家券商愈发重视股票质押风险防范,主动调整股票质押式融资业务定位,审慎开展增量业务,降低规模并调整结构,股票质押业务融资余额下降明显。

2020年上半年,在疫情的影响下,实体经济不免承压。期间,为刺激经济复苏,做好“六保六稳”工作,号召金融机构让利于实体经济,市场利率出现下滑,这也同样是股票质押业务收入整体规模有所下降的原因之一。

对此,多家券商提出以服务实体经济为主要目标,满足企业复工复产资金需求。例如,国信证券提出,其对受疫情影响严重的上市公司和融资方的风险盯市和违约处置等工作进行差异化管理,制定金融支持防疫相关措施,与客户共克时艰。

兴业证券介绍,其通过股票质押业务,积极参与新福建建设与疫情防控工作。华西证券也表示,其对受疫情影响出现暂时流动性困难的融入方股票质押合约进行了展期,部分纾困上市公司股东的流动性得到纾解。截至报告期末,华西证券纾困计划放款余额10.73亿元。

此外,违约事件给股票质押业务带来的伤害仍在继续,风险仍有待进一步出清。例如,太平洋证券在半年报中表示,受股票质押业务出现违约影响,部分股票质押业务已暂停计提利息,因此股票质押利息收入下降。目前,太平洋在半年报中共列出6起未决质押式回购诉讼。

国内市场如此,境外市场的“孖展”业务也同样是重要风险点。招商证券在半年报中介绍,报告期内,招证国际主动收紧风控标准,提升抵押品质量和收益。截至2020年6月末,孖展业务规模为30.20亿港元。对比2019年年末招证国际孖展业务43.71亿港元的规模来看,2020年上半年收缩明显。

当然,对于股票质押业务来说,仍是券商创收的重要盈利点之一,多家券商在半年报中提出乐观展望,在业务模式上予以创新。例如,国联证券表示,其将在原有自有资金股票质押业务的传统模式基础上,全面围绕上市公司大股东、高管等客户实际需求,定制综合投、融资方案,拓展多维服务业务。中信建投则称,其将加速资源整合,为战略客户提供一揽子业务解决方案,依托投研能力加大对上市公司的风险识别,通过结构调整进一步公司股票质押业务的资产质量。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国