原标题:判了!平安银行借贷纠纷按4倍LPR判决,包含所有息费

来源:新流财经Pro

原创李米

8月20日最高人民法院划定民间借贷利率的司法保护上限为4倍LPR后,行业内一直争议不休。

哪些机构受到约束限制?过往的案例追不追诉?按照APR还是IRR计算?

近日,浙江省温州市瓯海区人民法院披露了一份民事裁判书。简单来讲,平安银行向地区法院起诉逾期借款人,请求按照约定月利率2%计算2018年5月5日至2020年7月5日期间的期内利息、本金罚息、复利。法院裁决认为:现合同已到期,平安银行主张按约定月利率2%计算,其总和已超过一年期贷款市场报价利率四倍保护限度,法院参照原告起诉时一年期贷款市场报价利率四倍进行计算。

其中有几个点值得我们关注——

首先,这是否意味着银行也要受到民间借贷利率红线的约束了呢?

在最高法的会议中强调,民间借贷是除以贷款业务为业的金融机构以外的其他民事主体之间订立的,以资金的出借及本金、利息返还为主要权利义务内容的民事法律行为。经金融监管部门批准设立的从事贷款业务的金融机构及其分支机构,因发放贷款等相关金融业务引发的纠纷,不适用本规定。

有从业人士认为,按会议强调来看,这意味着新规对银行、消费金融公司等持牌金融机构是不适用的。

不过也有观点认为,金融机构同样可能会以此标准作为参考和解读,在以往的法院判例中便有要求金融机构的贷款收益不应高于民间借贷。

据统计,在裁判文书网以“金融机构的贷款收益不应高于民间借贷”进行搜索,显示判决结果的数量有165条,包括一审、二审等,涉及到各地的各级人民法院。

有业内人士向新流财经透露,在最高法会议之后,重庆已召开非银金融机构座谈会,征信处已经要求各家机构做好15.4%的准备了。

“通俗点讲,民间借贷都是15.4%了,持牌机构还能超15.4%吗?”上述人士表示。

其次,本次案例是按照什么口径来计算的呢?

我们来仔细看一下数据——

被告人共借款21万元,贷款期限自2017年7月5日至2020年7月5日三年整,已经足额支付至第10期,共计已偿还本金47338.35元。也就是说被告人剩余该还本金162661.65元,剩余还款期数26期。

平安银行主张按约定月利率2%计算2018年5月5日至2020年7月 5日期间的期内利息、本金罚息、复利。

但是,法院认为,现原告主张按月利率2%计算已超过原告起诉时一年期贷款市场报价利率四倍的保护限度,酌情调整为原告起诉时一年期贷款市场报价利率的四倍计算,计52744.27元。

平安银行起诉的时间为2020年7月14日,据官方披露7月20日一年期贷款市场报价利率为3.85%。

有从业者认为,按照APR的方式来计算与15.4%更接近:

(52744.27/162661.65)/26*12*100%=14.9%

最后,还有一个值得注意的点在于,本次案件起诉时间为2020年7月14日,早于最高法公布民间借贷利率的司法保护上限的时间。

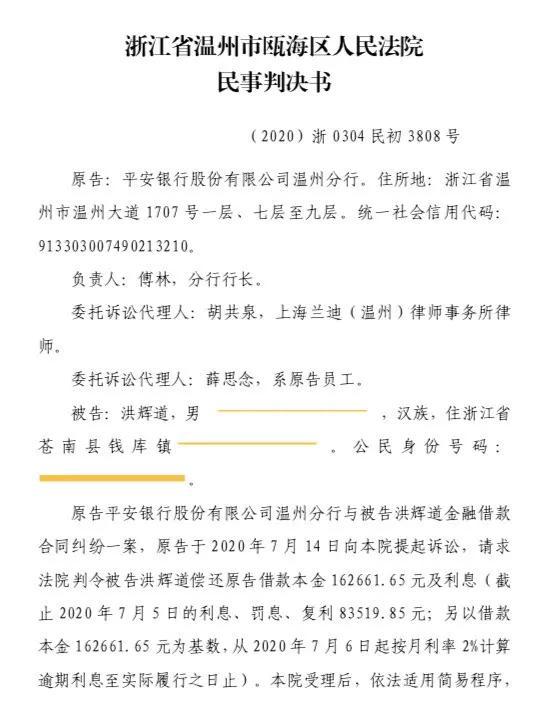

以下为民事裁判书原文:

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国