原标题:银行系理财子公司vs母行资管部:权益类产品占比提高 个人投资起点更低

来源:财联社

银行理财子公司开业作为资管界“新人”,开业一年以来运行状况及产品方向都备受外界关注。随着银行业绩的披露完毕,银行理财子公司的整体情况也已经浮出水面,据财联社记者不完全统计,在去年开业的11家银行理财子公司均已经实现了盈利,这11家理财子公司今年上半年共赚34.6亿元。

值得注意的是,在发布资管新规、理财新规的背景之下,理财子公司的产品与同期母行发行的产品进行对比,有相同的共性也有不小的差异,其中权益类产品配置明显加大,风险等级较母行资管部更高。

权益类产品比例提高 理财子投资债券类比例居首

根据资管新规规定,银行理财子公司的保本产品终将被全面清退,净值型转型将成为必然的趋势,而探索权益类将是净值化转型的重点。

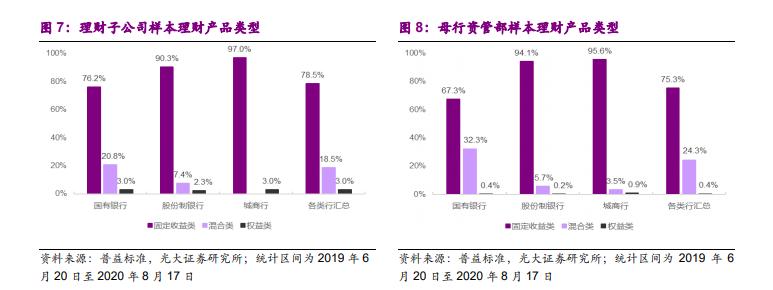

从目前的整体情况来看,理财子公司和母行资管部产品均以固收类为主,但是理财子公司权益类产品占比相对较高。理财子公司在探索“固收+”的过程中,加大了对权益类配置的探索。

根据光大证券研报数据,目前理财子公司成立以来所发行产品中,固定收益类、混合类及权益类占比分别为78.5%、18.5%及3.0%;同期内的母行资管部产品中,占比分别为75.3%、24.3%及0.4%。

打开APP 阅读最新报道

打开APP 阅读最新报道从投资的资产类型来看,理财子公司和母行资管部产品投资资产类型分布大体相同,但存在两个较为明显的区别。一是理财子公司产品债券类占比最高,而母行资管部产品货币市场工具占比相对更高,或与母行倾向于通过现金管理类理财等品种作为净值化转型突破口,而理财子公司更追求清洁起步,基于“固收+”做大真净值有关。

二是理财子公司产品投向衍生金融工具的比例更高。从已有中邮理财、招银理财、光大理财等多家理财子公司发行涉及金融衍生工具相关产品,挂钩大类资产轮动指数、黄金期权等标的。

同时,理财子公司产品风险等级集中分布区间相对风险偏好更高。对于理财子公司产品整体更高的风险等级,光大证券银行业分析师王一丰表示:“产品风险等级分布有明显的边际提升态势,有助于理财子公司后续进一步扩大产品配置范围,以一定的风险承受博取更高收益。”

产品投资期限拉长 封闭式产品相对更低

和银行母行相比,理财子公司的产品投资期限明显更长,对此王一峰认为相对较长的投资期限有助于理财子公司更深度的参与资本市场、完善大类资产配置图谱,同时,平滑市场波动对投资决策及存续规模的影响。

根据光大证券研报数据,从期限分布来看,理财子公司产品主要集中在24个月以上,占比49.1%、12-24个月占比30.8%和6-12个月占比13.6%,而母行资管部产品主要集中在3-6个月。

对于为何拉长投资期限,王一峰认为通过大类资产配置、拉长投资期限及增强权益投资比例或将成为银行理财博取更高收益的主要方式。

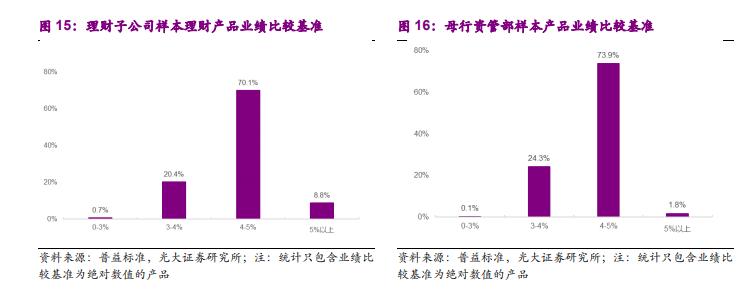

根据光大证券研报数据,整体来看,理财产品的业绩比较基准均集中于3%-5%。其中,3%-4%占比2成左右,4%-5%占比7成左右。但理财子公司产品收益率在5%以上的产品占比达8.8%,显著高于母行资管部产品7个百分点。

同时,根据普益标准数据显示,从2019年6月至2020年8月,银行母行资管部产品中,非净值型产品数量占比7成,其中有大量的封闭式产品。从封闭式产品占比来看,理财子公司产品为7成左右,而母行资管部产品达9成以上。

理财子个人投资起点更低 零售占比更大

根据光大证券研报数据,理财子公司产品中个人起投点低的产品占比更大,其中1元起投的占比38.3%;而母行资管部产品中占比最大的为1万元至5万元,占比32.5%。

对于理财子个人投资起点更低的趋势,王一峰认为这是由于理财子公司产品更具有普惠性,“主要是由于理财新规要求公募单一投资者不低于1万元,而理财子公司管理办法则不再设置销售起点金额。此外,理财子公司产品投资起点10万以上的占比略高于母行资管部,主要由于部分权益类投资为私募发行,而这类产品投资起点相对较高。”

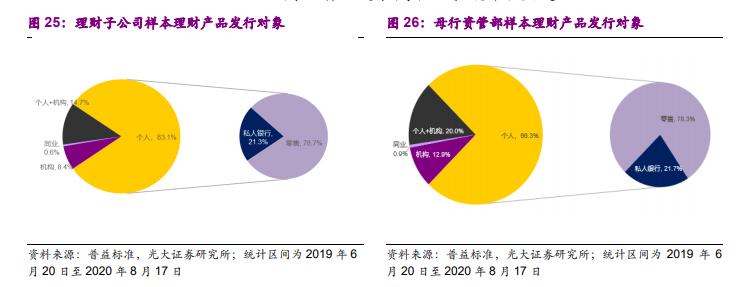

同时,理财子公司的零售占比更大,这与部分理财子公司零售财富管理的定位、资管部发行对公产品更具有行内协同优势等因素有关。数据显示,理财子公司面向个人发行的产品占比高于母行资管部产品近20个百分点。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国