旭辉控股的规模向上发展的同时,利润却在下行。

出品|每日财报

作者|何洛

日前,旭辉控股集团(以下简称“旭辉控股”,股票代码:00884.HK)披露了2020半年度业绩报告。

报告显示,上半年,旭辉控股已确认收入约为230.2亿元,按年增长11.3%;公司拥有人应占溢利约33.69亿元,同比上涨5.61%。销售业绩方面,上半年旭辉控股录得合同销售金额807亿元,同比下降8.71%,完成全年2300亿元销售目标约35%。

这份成绩单放在疫情下着实不错,但“不比不知道,一比吓一跳“。从业绩完成指标来看,克而瑞数据显示,2020年上半年旭辉控股位居行业18位,同比下滑8.7%,排名下降3个名次。而此前3年,旭辉控股基本稳定在榜单15名。

如此看来,排名下降了三位的旭辉,亮眼成绩单的背后还是暗藏不少问题。

规模越来越大 利润越来越小

旭辉控股近几年的表现可以说非常优秀。根据《每日财报》的统计,2012-2016年,销售业绩从96亿元逐年递增至突破500亿元,年均53%的复合增长率让一众房企艳羡。

2017年旭辉控股董事局主席林中公开表示:未来五年,旭辉关注规模也要兼顾利润,在进取中求稳健,保持五年内复合增长率≥40%,向三千亿销售规模、百亿利润的目标进军,同时力争在2020年之前进入行业TOP8。

但如今这18名实实在在直接“打了脸”。事实上,旭辉控股的规模向上发展的同时,其利润却在下行。

据2020年中期业绩报告显示,今年上半年,旭辉控股实现收入230.2亿元,同比增长11.3%;实现核心净利润31.94亿元,同比增长11.2%;实现毛利59.01亿元,毛利率为25.6%,相比去年的29.3%有所下降;核心净利润率为13.9%,与去年同期持平;实现归属股东净利润36.68亿元,同比增长5.38%。

再看2019年业绩,从财报上看各项指标,全年合同销售额为2006亿元,同比增长32%;营业收入547.66亿元,同比增长29.26%;实现总利润90.41亿元,同比增长27%。同时旭辉控股也有多项指标出现下滑,核心净利润69.03亿元,同比降低0.5,核心净利率12.6%;销售净利润率也在下滑,2017年、2018年、2019年度销售净利率依次为19.29%、16.78%和16.48%。

值得注意的是,旭辉控股的营业总收入同比增长率也出现逐年下滑态势,在2017年、2018年、2019年旭辉控股的营运总收入同比增长率分别为43.16%、33.13%、29.31%。

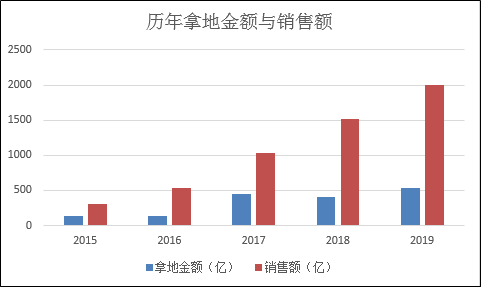

整体纵向来看,旭辉控股的净利润2016年、2017年、2018年、2019年分别为28.08亿元、48.28亿、54.09亿、64.37亿元,但旭辉控股自2016年销售额由530亿元增加至2017年的1040亿元、2018年的1520亿元、2019年的2006亿元。等于说,净利润增长了2.29倍,规模增长了近4倍。

显然,旭辉控股的利润和规模不成正比。

逆势激进拿地 负债不断攀升

尽管陷入“增收不增利”的尴尬境地,旭辉控股并未放慢规模扩张的步伐。公开资料显示,自2020年开年以来,旭辉控股仍然在逆市拿地。

2020年4月,旭辉控股新增了6个项目,新增计容面积117万平米,环比增长611.0%,拿地金额71亿元,环比增长156.3%,平均溢价率约10%;6月12日,旭辉控股以成交价29.35亿元竞得厦门市湖里区06-08五缘湾片区高林中路与高林南路交叉口西南侧地块,折合楼面价50603元/㎡,溢价率26.51%,厦门新的楼面价地王由此诞生。

最近几年,旭辉控股的土储增长速度可谓非常之快。数据显示,2013~2015年,旭辉控股的总土地储备分别为920万平米、960万平米、1250万平米;2016~2019年,旭辉控股的土地储备分别为1750万平米、3100万平米、4120万平米、5070万平米。

在规模扩张的诉求下,旭辉控股的负债规模也一路走高。2014年到2019年,有息负债持续大幅上涨,从138.6亿增长到1037.0亿,5年间,增长7.5倍,有息负债年复合增长率为49.6%,其中2015年、2017年和2018年,旭辉控股大幅加杠杆,有息负债增速分别高达72.8%、60.7%和64.8%。

数据显示,2017年~2019年,其负债总额分别为1174.87亿元、1916.15亿元、2554.84亿元,同期资产负债率为77.42%、79.49%、79.17%。

此外,旭辉控股的加权平均融资成本也在走高,2017年~2019年间,旭辉控股的3 年融资成本依次为5.2%、5.8%和 6.0%,而行业中位于TOP11~20区位间的房企2019年平均融资成本为5.77%。值得注意的是,融资成本走高,反过来也会导致其销售利润进一步减少。

2019年,旭辉控股销售规模突破2000亿大关;2020年旭辉控股定下的销售目标为2300亿元。能否顺利完成业绩目标,《每日财报》将持续关注。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国