来源:期权策略

原标题:标的低开震荡,期权市场维持乐观

一、股指观点:

从三大期指当月合约一小时K线图来看,整体出现回调走势,MACD绿柱放大。KDJ指标死叉后继续回落。布林通道开口收窄,K线沿下轨处运行,调整格局明显。

IF主力合约IF2009支撑位4715和4729点,阻力位4791和4800点;IH主力合约IH2009支撑位3269和3279点,阻力位3322和3328点;IC主力合约IC2009支撑位6526和6546点,阻力位6658和6631点。

前20大席位期指持仓变动

今日期指或探低回升。上周五美股探低回升,收盘跌幅收窄。美国疫情、经济、政策走向均滞后于国内,目前边际来看类似中国5、6月开始政策最宽松时点已过,指数开始上行乏力,但考虑到政策宽松延续及经济复苏不可证伪,或不具备趋势性下行可鞥。今日美股因劳动节假期休市。周末一行两会一局齐发声,金融领域改革开放释放重要信号。陆股通标的有望进一步扩容。预计今日市场或探低回升,关注近期开始进入的宏观数据发布。今日将公布进出口数据。操作上以区间思路或逢低做多交易为主,注意止盈止损。

二、ETF期权观点及策略:

周五受外盘影响,两市低开震荡,尾盘小幅反弹,沪指收跌0.87%,创业板收跌0.54%,北向资金净流出63亿。50ETF跳空收跌0.92%,300ETF收跌1.13%,均收跳空假阳线。

从波动率来看,标的低开,波指高开低走,沪市50ETF波指收平至24.79%,300ETF波指收跌至25.32%。沪市50ETF9月认购隐波微涨,认沽隐波微跌,平值处隐波价差小幅收窄,波动率微笑左端回落,标的回调后,期权市场乐观情绪稍有增强。

周五9月3200认沽权利金盘中涨到300元,按备用保证金3000元/张计算,只要9月23日到期50ETF不跌破3.2元,卖出认沽19天收益率可达10%。操作上,周五上午加卖了20%仓位9月3200认沽义务仓,30%仓位10月3200认沽义务仓持有未动。标的盘中触及三角形区间下沿,认沽义务仓打底,权利仓机会继续等待,关注大金融板块走势。周五美股盘中一度再次大跌,好在纳指V了回来,只要美股不是3月的持续大跌,预计对A股的影响不会太大。

三、期权波动率及持仓:

周五50ETF期权认沽认购成交量比99.74%,期权市场情绪较为谨慎。从期权持仓变化来看,认购看不涨、认沽看不跌持仓同时增加,但仍是认购看不涨持仓增幅更多,期权市场预期偏弱震荡。

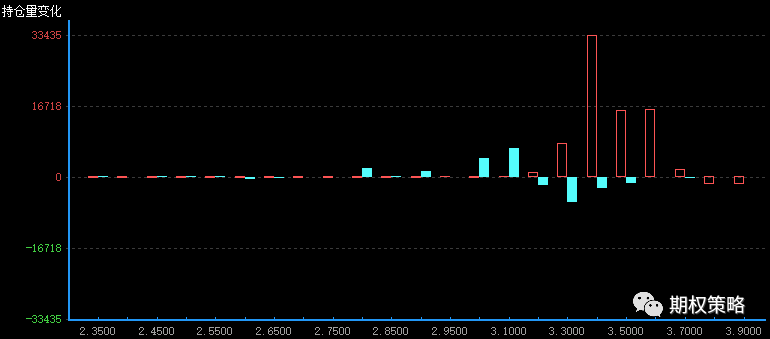

从9月持仓变化来看,认购在3400处增仓最大,认沽在3100处增仓最大,50ETF支撑压力有下移迹象。

沪市300ETF7月期权持仓量变化(红柱认购)

从9月持仓分布来看,认购在3400/3500处持仓最大,认沽仍在3200处持仓最大,沪市50ETF支撑不变,压力有下移迹象。

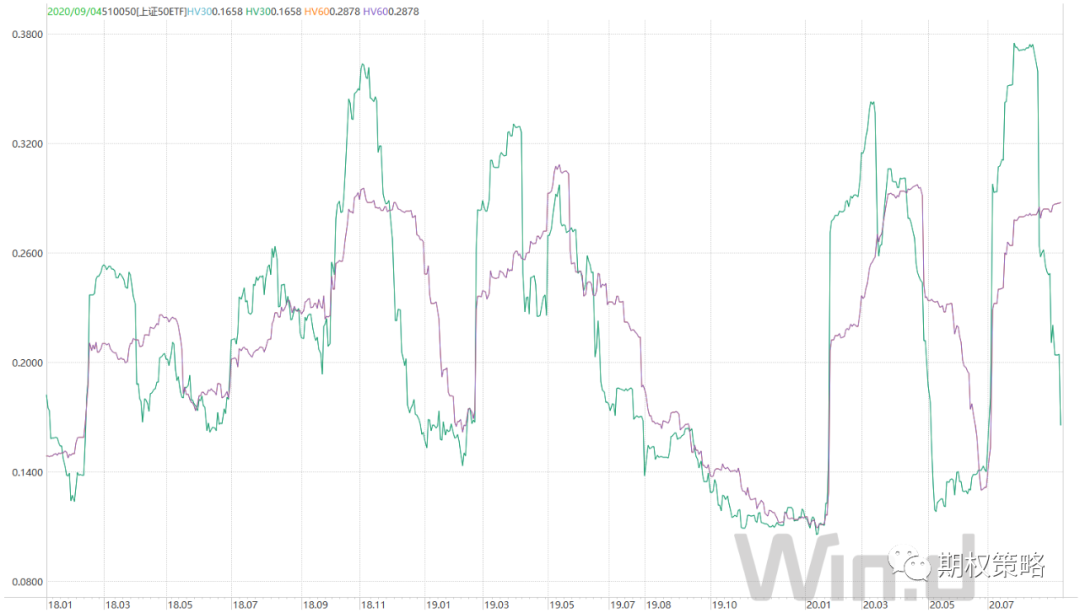

从标的波动率来看,沪市50ETF30日历史波动率大跌至16.58%,处于近三年波动偏低位置,60日历史波动率走平至28.78%,仍处于近三年顶部区域。从波动率来看,标的低开,波指高开低走,沪市50ETF波指收平至24.79%,300ETF波指收跌至25.32%。沪市50ETF9月平值认购隐波微涨至23.70%,认沽隐波微跌至25.95%。

沪市300ETF历史波动率走势

四、期权成交数据:

50ETF期权周五成交1602629张,其中认购成交802342张,认沽成交800287张,认沽认购比99.74%。总持仓2512814张,认购持仓1322008张,认沽持仓1190806张。认购持仓较前一日增加96885张,同比增加7.91%;认沽持仓较前一日增加18708张,同比增加1.60%。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国