来源:红刊财经

作者 | 王骅

凭借高分红、低估值特性,红利策略一直受到长期投资者青睐;2020年以来广发等公司陆续成立了以高股息、红利策略为主打方向的产品。随着经济逐渐修复以及慢牛格局确立,盈利和现金流稳定的龙头股往往能够享受一定的估值溢价,因此稳健增长、高股息的红利基金可以作为中长线投资的配置“底层”。

传统红利策略面临“红利陷阱”

历史上看,红利基金的相对收益很大程度受利率影响,在经济增速放缓、利率处于低位的环境下,坚持分红、股息率超过同期债券利率的公司更能吸引价值投资者。数据显示,过去10年,国内红利策略长期累积的收益率和沪深300等主流指数相仿,但因为其低估值以及股利再投资的效应,在市场单边下跌或震荡时更抗跌。

不过,近两年红利策略表现不佳,2019年中证红利指数收益率落后沪深300指数20.34%,今年以来红利指数仅上涨3.79%。不同策略的表现也出现明显分化,持仓以石化、银行为主的上投摩根港股低波红利今年以来跌幅达到21.08%,一众以中证红利指数为基准的指数产品今年以来涨幅不足10%。

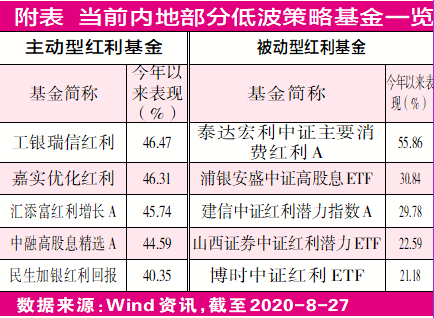

但是,一些以股息率为基础的指数增强产品却获得不错回报,以建信中证红利潜力指数为例,基金今年以来上涨29.78%,从指数构建的逻辑上看,除了强调分红的连续性,同时指数也会按照EPS、未分配利润和ROE进行综合排名。

从最后的行业分布看,指数不像中证红利那样偏重于周期股,反而更加集中于伊利股份、美的集团、双汇发展等消费板块中。从效果上看,红利指数的表现与成分股基本面的质量和稳定性直接相关,但也受个股所在赛道的影响,例如泰达宏利中证主要消费红利年内涨幅就达55.86%。

行业优选是主动红利基金突围之道

行业布局影响基金业绩的情况不仅发生在被动产品上,主动型基金体现得更加明显。前海开源股息率50强今年亏损7.56%,工银瑞信红利优享微涨2.71%;从行业分布上看,我们也不难发现红利指数表现欠佳的原因,地产、交运、钢铁等传统周期行业占比较大;诚然高分红公司多集中在周期行业,过去5年银行、汽车、采掘、家用电器、钢铁等行业年均股息率居前;但是其中一些盈利预期较差的企业,很难在近两年以盈利驱动为主的市场中获得较好表现,粤高速、三钢闽光等净利润同比大幅下降的个股年内收益为负。

在红利指数整体表现不佳的同时,一些主要投资于具备高股息特征股票的主动管理基金却跑出明显的超额收益。中融高股息精选今年以来上涨44.59%,基于高股息主题下,成分股并不是完全集中在大盘蓝筹,而是在大中小盘中有比较均衡的分布,年内配置了农林牧渔、小家电、食品饮料等景气度较高的细分行业龙头,其中鸿路钢构、建设机械、煌上煌等个股均有收益翻倍的表现。

对比来看,汇添富红利增长在行业配置上更加平衡,主要投资于具备持续分红能力、估值合理的红利增长型股票,同时兼顾盈利增长以及行业的均衡配置。基金整体行业非常分散,包括银行、非银金融、医药生物、食品饮料等,其重仓持有的个股中,中国平安、招商银行、万华化学、立讯精密等基本都属于各自行业中的龙头。虽然药明康德等个股的股息率并不突出,但这些能够持续、稳定进行分红的公司,所处行业相对成熟且行业地位比较稳固,一般具备很强盈利能力和稳定现金流。

对于这些长期资金配置需求而言,选择能够在行业选择上具备一定优势的主动红利基金可能是更好选择:一方面,有高分红收益的公司能给投资者带来稳定的收益,可满足这部分资金对稳定收益的诉求;另一方面,未来市场结构分化可能仍会比较严重,除了自下而上选择质优的公司,综合估值和市场环境选择一个好的赛道是获得超额收益的关键。

在传统红利策略的基础上,分红能力强同时分红潜力大的投资标的可能更受市场欢迎,而这些标的所在行业可能也与传统的金融、周期板块有较大不同。从基金选择角度,除了观察持仓个股的分红情况,未来对行业的布局可能会是业绩的差异点。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国