我国国债利率高吗?——解读全球国债利率图谱(海通固收 姜珮珊)

来源:姜超宏观债券研究

概要

中美十年期国债利差创历史新高之际,我们从国际比较的角度分析以下几个问题:放眼全球,各国十年期国债大致可分为几类、有什么样的特征?而我国国债收益率处于什么样的水平、是否满足这些特征?

世界主要经济体国债利率比较

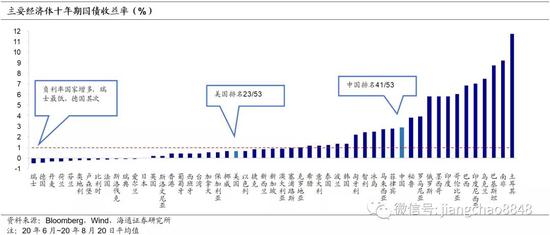

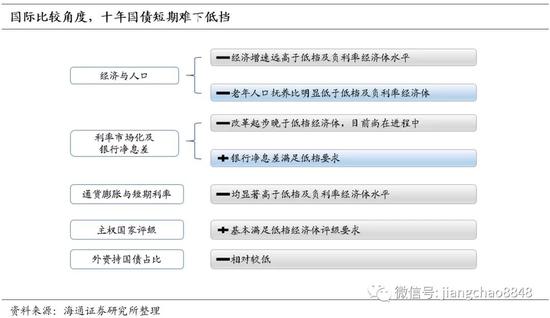

通过比较,可将全球各经济体十年期国债收益率大致分为负利率和高中低四档。负利率和低档利率(0-1%)国家集中在欧洲,以发达国家/地区为主。中国十年国债利率排名第41/53,属于中档水平。

我国国债利率是真的高吗?能否达到低档利率要求?

我国国债利率与经济发展阶段和人口结构相适应,但尚未满足低档要求。2019年我国人均实际GDP为8254美元,老年人口抚养比为16.2%,显著低于低档利率经济体(老年人口抚养比均值28%),GDP增速远高于低档利率经济体(均值2.7%)。当前国债利率水平基本处于人均GDP和利率、人口老龄化和利率所对应的趋势线上。

我国相对较高的利率与所处利率市场化阶段有关。美、日、韩利率市场化改革过程中利率的走势都是先升后降。我国尚未完全实现利率市场化,长期国债收益率相对于低档国家较高。

货币利率、通胀水平、外资占比角度,我国未达到低档利率要求。我国近一年CPI同比均值为3.6%,尚且不满足低档国债利率所对应的CPI区间。而近三个月货币利率均值为1.9%,远高于负利率和低档利率经济体。此外,我国国债市场中外资占比为9.1%,低于美国(27%)、韩国(17%)和日本(12%)。

主权评级和银行净息差角度,我国基本满足低档要求。我国A+的S&P长期债务评级基本满足低档国债评级的区间。近一年我国银行净息差为2.3%,处于低档利率对应区间(0.8%~2.8%)。

十年国债短期迈向低档利率仍有难度

我国十年国债符合当前所处的经济发展阶段、人口结构特征以及利率市场化改革阶段,短期内较难降至低档。利率下行需要来自基本面和货币宽松的支撑。但我国人口拐点已现,老龄化的长期趋势不变,而利率市场化进程也将推动利率下行。

我国债市波动跟随经济波动呈现明显的周期性特征

我国十年期国债收益率走势和发电量增速、PPI增速走势在大周期是一致的。央行的利率政策决定也是以经济周期为基础。因此,虽然我国长期利率中枢趋降,但并不意味着利率持续下行,中期也是跟随经济周期波动。展望未来,随着新一轮加杠杆周期的启动和新一轮经济复苏周期,中国的利率也将进入上行周期,未来我国加息可能会迟到,但不会缺席。在基本面再度回落、社融增速趋势性回落、货币再度转松、利率超调至历史中位数之前,当前的债市熊市仍将延续,依然建议缩短久期,以票息策略为主。

-----------------------------------------

1.中美国债利差创历史新高

今年1-8月我国国债收益率呈V型走势。受新冠疫情影响,我国债市上半年迎来一波上涨行情,10Y国债到期收益率于4月8日下行至15年以来最低点2.48%。此后随着疫情的稳定、宽货币宽信用政策以及复产复工,我国10Y国债收益率上行,7月中上旬破“3%”。截至9月1日,10Y国债收益率较4月8日已上行57BP至3.05%。

但与此同时,美国的10Y国债收益率整体呈L型走势。20年年初美国10Y国债收益率约在1.8%左右,1月下旬开始下行,自3月5日首次跌破1%后,此后基本上在0.5%-0.7%附近波动。截至2020年9月1日,美国10Y国债收益率为0.68%。较2019年年末大幅下行124BP。

今年以来中美国债收益率利差持续扩大。由于一季度美国国债收益率下行速度快于我国国债、以及二季度我国10Y国债收益率抬升,中美利差不断扩大,从2月5日的118BP大幅走扩至7月9日的246BP、创历史新高。截至2020年9月1日,中美利差为237BP,仍维持在高位。

在中美十年期国债利差不断创历史新高之际,我们从国际比较的角度分析以下几个问题:放眼全球,各国十年期国债大致可分为几类、有什么样的特征?而我国国债收益率处于什么样的水平、是否满足这些特征?

2.世界主要经济体国债利率比较

2.1主要经济体国债利率可划分为四档

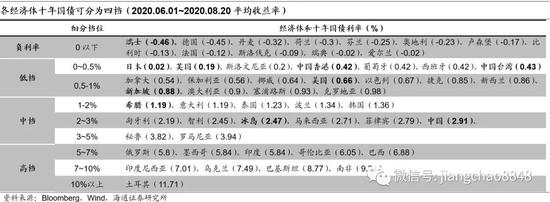

我们用可得的53个国家(地区)的日度数据,包括15个亚太国家(地区)、7个美洲国家、29个欧洲国家和2个中东非洲国家,计算各经济体20年6月1日~20年8月20日的十年期国债收益率均值。通过比较,可将全球各经济体十年期国债收益率大致分为四档:负利率(0以下)、低档(0-1%)、中档(1-5%)和高档(5%以上)。

具体来看,负利率集中在欧洲,均为发达国家/地区。其中,瑞士和德国最低、分别为-0.46%和-0.45%。而事实上,瑞士在15年首次出现负利率,而其他国家多是在16年下半年(如德国、荷兰、丹麦)或者19年6月(如法国、瑞典、奥地利)。

低档利率(0-1%)也以发达国家/地区为主,其中日本最低。近三个月日本的十年期国债平均收益率接近零(0.02%)。而亚洲经济体中,中国香港、中国台湾和新加坡也位于此区间。此外,美国、英国、葡萄牙、西班牙、加拿大等发达国家的10Y国债到期收益率均低于1%。

2.2中国国债属于中档水平

中国十年国债利率排名第41/53,属于中档水平。中档(1-5%)国家共有13个,其中希腊、意大利、泰国、波兰和韩国等5国的国债收益率在1.5%以下,其他均为2%以上。20年6月1日至8月20日,我国10Y国债到期收益率均值为2.91%,为中档靠后水平,排名为41/53。与我国相近的有马来西亚和菲律宾。另外,曾陷入债务危机的冰岛、希腊等国国债收益率大幅回落,现阶段也位于中档水平。

而高档国债利率(5%以上)国家大多为新兴市场国家,如墨西哥、越南、印度等,或是近年外汇大幅贬值的国家(如俄罗斯、巴西、土耳其)。其中土耳其的十年国债利率最高,为11.71%。

3.我国国债利率是真的高吗?

3.1与我国经济发展和人口结构相适应,但尚未满足低档要求

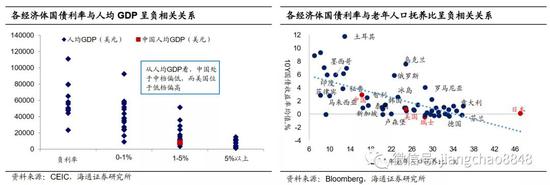

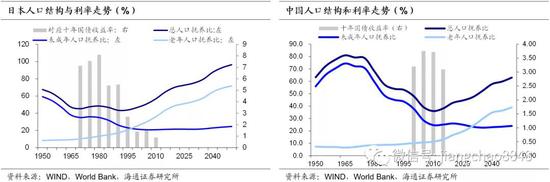

从长期趋势来看,人口周期对应各国的经济周期和利率周期。我们用2019年的人均实际GDP和老年人口抚养比来代表各个国家/地区的经济发展水平和人口老龄化程度,来简要分析各经济体的10Y国债收益率水平是否合理。

首先,从我国目前经济发展阶段和人口结构来看,我国国债利率水平相对合理。2019年我国人均实际GDP为8254美元,老年人口抚养比为16.2%,当前国债利率水平基本处于人均GDP和利率、人口老龄化和利率所对应的趋势线上。此外,虽然我国国债利率高于美国,若仅从相对应的人均GDP来看,我国的10Y国债收益率相对于经我国的济发展水平偏低,而美国的10Y国债收益率则略微偏高。

那么,我国满足了低档利率要求吗?

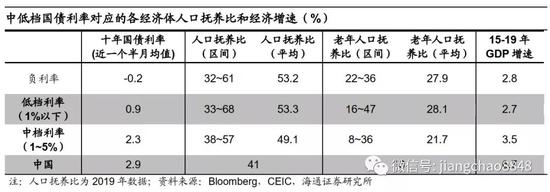

人口周期和经济增速角度,我国国债利率还未满足低档要求。低档利率对应2019年老年人口抚养比均值为28.1%、区间在16~47%,近5年平均GDP增速为2.7%。我国2019年老年人口抚养比显著低于低档利率经济体;15-19年我国GDP增速均值为6.7%、高于低档经济体。因此现阶段我国尚未达到低档国债利率所对应的各经济体老年人口抚养比和GDP增速区间。

3.2利率市场化改革进行时,银行净息差满足低档要求

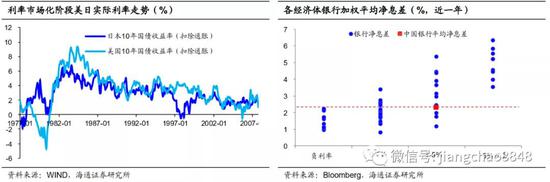

不同经济体所处的利率市场化阶段不同,利率传导机制和效果也会有所差异,进而影响到国债收益率。美国于1970年开始利率市场化改革,1986年利率完全市场化,而日本与韩国则分别于94年和97年完成利率市场化。

我国相对较高的10Y国债收益率与利率市场化阶段有关,且随改革推进尚有下行空间。参考海外经验可以发现,利率市场化过程中美国和日本实际利率的走势都是先升后降。而名义利率方面,美国利率市场化过程中是先升后降,日本则是先平后降,走势并不相同,这与两国当时所处的经济环境、通胀走势和货币政策有密切关系。

我国于1995年才开始利率市场化改革,目前正处在改革的深水区。因此,目前我国长期国债收益率相对于低档国家水平较高。长期来看,随着利率市场化改革在未来的稳步推进、完成以及利率体系的完善,10Y国债还有下行空间。

从银行净息差角度,我国满足低档利率要求。观察全球各经济体的银行净息差可以发现,负利率和低档国家的银行净息差普遍偏低,近一年净息差平均值分别为1.6%和2.1%。而中档国家和高档国家则明显较高,分别为3.1%和5%。近一年低档利率国家银行净息差约在0.8%~2.8%范围内,我国近一年银行净息差为2.3%,低于美国(2.54%)、西班牙(2.58%)、以色列(2.45%)等低档利率国家。

3.3通胀与短期利率:我国通胀水平和短期利率较高

物价稳定是货币政策的重要目标之一,通胀的高低可以通过影响央行的政策利率影响短期利率,并进一步传导至长端利率。

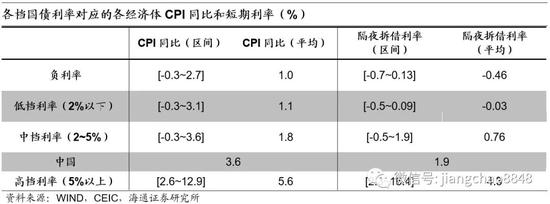

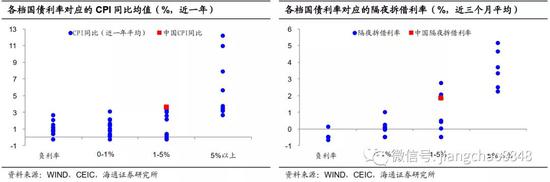

横向比较各经济体的物价水平和隔夜拆借利率(或回购利率)我们发现,负利率和低档国债利率经济体通胀水平和隔夜拆借利率低于中档和高档利率经济体。低档国债利率经济体的近一年CPI同比在-0.3%~3.1%之间,均值为1.1%,低于中档经济体-0.3%~3.6%的区间和1.8%的均值。

货币利率和通胀水平角度,我国国债利率尚未满足低档要求。我国近一年CPI同比均值为3.6%,处于中档区间的偏高水平,尚且不满足低档国债利率所对应的CPI区间。而近三个月我国货币利率均值为1.9%,远高于负利率和低档利率经济体。因此目前我国尚未达到低档国债利率所对应的货币利率和通胀水平。

3.4主权评级:基本满足低档利率要求

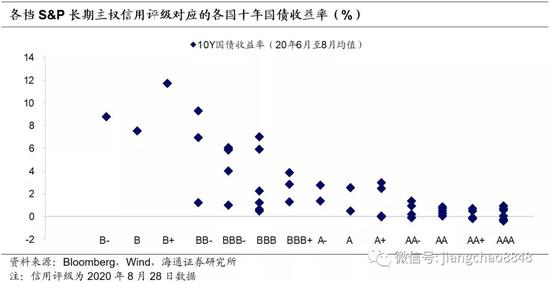

长期主权信用评级综合衡量了一个经济体的经济增长、财政收支、国际收支、外汇储备、外债、政治因素等方面的指标。因此评级越高,代表该经济体偿债能力越强,国债收益率会越低。53个经济体中有9个的S&P长期主权信用评级为AAA,其平均10Y国债收益率为0.2%。而BBB级和BBB-经济体平均收益率为2.9%和3.9%。

从主权评级角度来看,我国十年国债利率基本满足低档要求。我国A+的S&P长期债务评级基本满足低档国债评级的区间。从各档国债的评级区间来看,负利率和低档国债的主权评级大多在A~AAA之间,其中AAA评级最多,占比30%,但保加利亚、葡萄牙、塞浦路斯和克罗地亚例外、评级为BBB-或BBB;中档评级在BB-以上,高档在B-~BBB之间。从同主权评级的国债利率来看,我国与智利的评级相同,但中国十年国债收益率均值(2.9%)略高于智利(2.6%)。

3.5境外投资者:在我国占比较小

横向对比,目前我国国债市场中外资的占比依然较低。截至2020年7月,境外机构持仓韩国国债规模约为116万亿韩元,占韩国国债余额的17%左右;截至2020年8月,境外机构持有美国国债的规模为7万亿美元,占美国国债总规模的26.5%左右。而日本近年来这一比例也已经达到了12%左右。而截至2020年7月,我国这一占比仅9.1%,随着我国债市开放力度的加大,境外机构在国债市场中的占比还有很大的上升空间。

4.十年国债短期迈向低档利率仍有难度

4.1国际比较角度,十年国债短期难下低档

我国十年国债符合当前经济发展程度、人口结构特征以及利率市场化改革阶段,短期内将维持当前水平。虽然我国国债已经满足低档国债利率所要求的主权评级水平,银行净息差也符合低档利率要求,但是我国现阶段的经济增速、人口周期、利率市场化改革进程、货币利率以及通胀水平与低档长债利率经济体相比还有一定距离,国债利率下行需要来自基本面、货币宽松和短端利率下降的支撑,因此短期内10年国债下降至低档水平的可能性较小。

具体来看,首先,我国人均GDP尚处较低水平,而人口老龄化也在初期阶段,人均GDP和老年人口抚养比水平显著低于低档利率经济体,经济增速虽不断下行但仍远高于中低档利率经济体。而我国利率也尚未完全市场化。

其次,近一年我国CPI均值为中低档经济体中的最高,而货币市场利率也远高于低档及负利率经济体。最后,我国境外机构投资者持有国债占比依然较低,境外资金对我国利率的影响边际提升,但整体还较为有限。

4.2长期来看,长债利率中枢下行

从人口和经济角度,一方面,由于我国人口周期在2010年出现拐点,此后老龄化问题或将加剧,且从发达国家经验来看,鼓励生育政策仅能延缓人口红利消失,并不能改变人口老龄化的长期趋势。随着人口老龄化加剧,经济增速、通胀和货币利率水平将不断下行(如90年的日本和2010年的欧元区),因此我国十年期国债利率长期中枢下行。

利率市场化改革将推动长债利率下行。我国央行坚持用市场化改革办法促进实际利率水平明显降低,改革完善贷款市场报价利率(LPR)形成机制,促进货币政策向贷款利率的传导效率明显提升,同时这也有利于推动存款利率的市场化。借鉴美、日、韩等发达经济体的利率市场化改革,可以发现随着改革的进行和市场化机制的不断完善,利率中枢趋降。

4.3我国债市跟随经济波动呈现明显的周期性特征

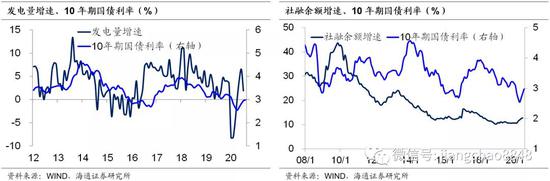

虽然我国实际GDP增速波动很小,但观察名义GDP增速、发电量增速的走势,经济波动周期同样较为明显。十年期国债收益率走势和发电量增速、PPI增速走势在大周期也是一致的。央行的利率政策决定也是以经济周期为基础,其利率决策跟随市场利率变化。因此,虽然我国长期利率中枢趋降,但并不意味着利率持续下行,中期也是跟随经济周期波动。

而我国经济周期主要仍靠货币和融资驱动,通过地产周期导致经济的周期性波动,进而导致了利率的波动。展望未来,随着新一轮加杠杆周期的启动,中国的社融增速趋于回升,这代表着地产周期拐头向上,中国经济也进入新一轮复苏周期,与此相应,中国的利率也将进入上行周期,未来中国的加息可能会迟到,但不会缺席。

在基本面再度回落、社融增速趋势性回落、货币再度转松、利率超调至历史中位数之前,当前的债市熊市仍将延续,依然建议缩短久期,以票息策略为主。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国