原标题:财说| 疯狂扩产两年五倍,这家机器人零部件生产商存两大风险

记者 " 曹立CL

编辑 | 陈菲遐

1

1962年7月10日,世界首颗商业通讯卫星Telstar1被发射升空,这是谐波减速器这一产品首次被用于空间飞行器。

时至今日,谐波减速器已经被广泛应用于太阳翼驱动机构、天线指向机构、有效载荷驱动、行星着陆器行进驱动机构、扫描机构、空间机器人关节等,成为空间飞行器的一项关键核心技术。

数据来源:招股书

太空探索只是谐波减速器的一个应用场景,工业机器人领域才是目前谐波减速器的主战场。减速器一般占到机器人总成本的35%,它与控制器、伺服电机合称为工业机器人三大核心零部件。

8月28日,A股首家以谐波减速器为主业的公司绿的谐波(688017.SH)登陆科创板。在经历一段调整后,股价从9月1日开始反弹,4天涨幅达到45%。目前公司市值94亿元,静态市盈率和市销率分别为160倍和50倍。

绿的谐波的快速反弹的一个原因是IPO募投项目中“年产50万台精密谐波减速器项目”对于业绩的影响。目前,公司谐波减速器产品产能为9万台/年。换而言之,绿的谐波未来两年内的产能将是目前的五倍以上。绿的谐波疯狂扩张的背后,真的没有隐患么?

减速器双寡头

绿的谐波在国产谐波减速器领域处于一家独大的地位。但事实上,日本纳博特斯克(Nabtesco)和日本哈默纳科(Harmonic)才是真正的垄断。

减速器是连接动力源和执行机构的中间机构,具有匹配转速和传递转矩的作用。目前,机器人用的减速器主要有RV减速器和谐波减速器两种。

其中,谐波减速器体积小,重量轻,这使其在机器人小臂、腕部、手部等部件具有较强优势。RV减速器具有更高的刚性和扭矩承载能力,在机器人大臂、机座等重负载部位具有优势。价格上,谐波减速器一般是1000-5000元/台,RV减速器一般为5000-8000元/台。

数据来源:招股书,界面新闻研究部

机器人减速器的国际市场上,日本纳博特斯克和日本哈默纳科分别垄断了RV减速器和谐波减速器市场,两者合计占据全球70%以上的机器人减速器市场。这两家公司均在减速器领域深耕多年,纳博特斯克的前身日本帝人于1980年就开始生产RV减速器,哈默纳科于1970年首次生产谐波减速器。

从市场规模看,RV减速器的规模显著大于谐波减速器。目前RV减速器与谐波减速器在工业机器人领域的消费比重约为 7:3。这从两家公司的规模也可以验证这一点。纳博特斯克2019年总营收为185.7亿元,减速器为其一个业务板块,营收为69.02亿元;而哈默纳科2019年的营收仅为24.14亿元,远小于纳博特斯克的减速器业务收入。

数据来源:公司公告,界面新闻研究部

尽管机器人行业被称作朝阳行业,但从这两家公司的收入看,减速器伴随着机器人行业存在一定周期性波动的情况。

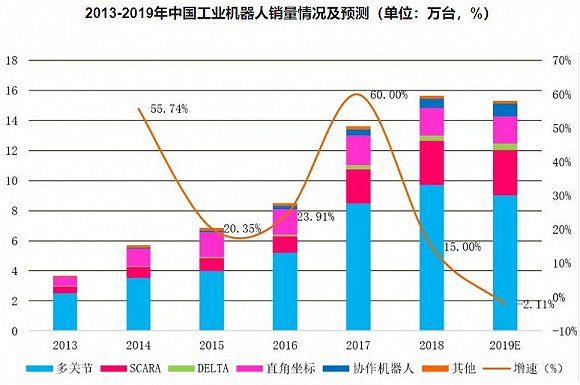

2019年可谓是机器人行业的寒冬。根据高工产研机器人研究所(GGII)统计,中国机器人销量在2019年首次出现下滑,其销量相比2018年下滑了2.11%。

数据来源:高工机器人

但从未来发展趋势看,谐波减速器在机器人减速器中的比例还将呈逐步上升态势。

机器人在未来将会替代大部分依靠手工的工作。由于人的负载并不大,所以机器人会日趋小型化甚至微型化。

以小型化的协作机器人为例。根据高工机器人研究所(GGII)发布的《2019年协作机器人行业发展蓝皮书》,2018年全球协作机器人销量占工业机器人市场5.6%,同比提升1.3%,预计到2020年有望达到8%以上。

同时,服务机器人和医疗机器人的发展还处于非常早期的阶段,而这两种机器人均使用的是谐波减速器。

绿的谐波的野心

绿的谐波在国产谐波减速器领域处于一家独大的地位,其他公司如中技美克、来福谐波也具有一定规模。

2019年绿的谐波实现营收1.86亿元,净利润为5775万元 。其中,谐波减速器营收为1.45亿元,占收入的78.56%,其他收入为精密零部件和机电一体化执行器。2020年上半年,绿的谐波营收和净利润分别增长14.8%和159.9%。

公司招股书显示,2018年公司谐波减速器销量为7.51万台,在全球机器人谐波减速器121.85万的用量中,占据6.16%的市场份额,在自主品牌机器人市场占有率高达62.55%。

数据来源:招股书,界面新闻研究部

目前绿的谐波的谐波减速器产品产能为9万台,此次IPO将募集4.8亿元用于年产50万台精密谐波减速器项目。

数据来源:招股书

绿的谐波董秘在投资者调研活动时表示,“公司计划到2020年年底在9万台产能的基础上新增5万台产能,根据募投项目规划预计到2022年底达到60万台的总产能。”

据此计算,绿的谐波2022年底的产能,至少将是目前产能的五倍以上。绿的谐波的野心可见一斑。

两大风险不可忽视

但是急速扩张产能将会有两大不可忽略的风险。第一是下游的需求。

假设2020年到2022年,全球机器人谐波减速器用量增速为10%,据此估计,2022年全球机器人谐波减速器用量将达到162万台。在绿的谐波产销率为100%的情况下,其全球市占率将从当前的6.16%提升至37%。

这一市占率将极大的挑战日本纳博特斯克和哈默纳科在谐波减速器领域的垄断地位。换而言之,绿的谐波在抛出扩产预案之时,就已经乐观的将国产替代的因素引入其中。

绿的谐波急速扩张的第二个风险是价格战的产生。扩张将会对现有的市场格局造成很大的冲击。

此前,绿的谐波产品价格整体就已经呈现下降态势。从2017年到2019年,公司主要产品谐波减速器的平均销售单价分别为1922.79元/台、1885.13 元/台、1631.95 元/台。公司对此解释是,价格下降原因一方面是产品结构中小型谐波减速器占比上升,另一方面是公司结合下游需求、市场情况调整了产品零售价格。

绿的谐波工作人员告诉界面新闻,此次IPO扩产的产品并非新产品。

假设公司在大幅度扩产后仍能维持现有单价,且精密零部件和机电一体化执行器的规模同步增长。那么到2023年,公司的营收规模有望达到2019年的6倍,即11.2亿元。

过去几年,随着公司规模效应的增加,公司净利率在2017年的27.15%增加到2019年的31.07%。2020年上半年随着行业复苏,公司净利率进一步提升到38.34%。假设到2023年,公司仍能维持这一净利率,那么到2023年时净利润将达到4.3亿元。

按照目前绿的谐波94亿元的市值,对应公司2023年的市盈率约为22倍。

这个估值似乎还不算离谱。但这一估值前提是公司产品在量、价两方面都要维持稳定。这有可能实现吗?

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国