原标题:真正的风格切换

来源:新时代策略研究

关于风格切换的讨论是当下的焦点。我们在5-6月份观察到增量资金进场后,强调消费可能会适度泡沫化,周期股可能会开始有绝对收益。站在当下时点来看,现在出现更大级别风格切换的概率更高,建议增配金融周期,这里的机会估计是季度级别的。

这一变化的推动力有两点:1.从持续披露的经济数据来看,之前的经济回升可以用疫情后经济反弹来解释,但如果经济继续回升,则库存周期等长期逻辑可能会被证实。2.目前处于增量资金大幅进场的第二个季度,2014年Q4大级别风格切换就是发生在增量资金进来的第二个季度。背后原因是增量资金刚进来是,定价的话语权依然是存量资金,风格只会扰动,不会完全变化,但随着增量资金增多,风格可能发生季度级别以上的变化。

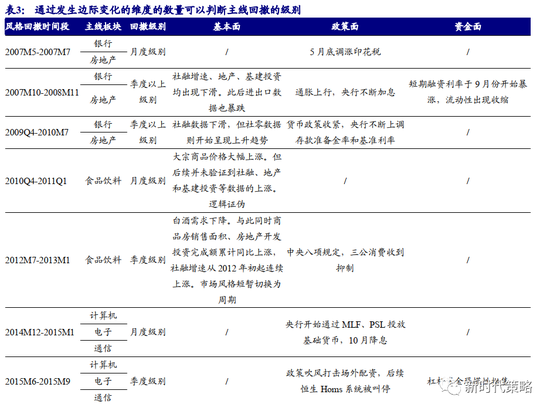

我们统计了2000年以来的4轮大级别主线行情:2005年Q3-2009年Q3金融地产主线、2009年Q3-2012年Q4消费主线、2013年Q1-2015年Q4信息科技主线、2016年Q1至今消费主线,比较了期间月度、季度及季度以上级别的风格回撤或切换,发现:

(1)估值差异度的历史分位数过高是风格切换的必要条件,但级别有时候很小;

(2)如果基本面、政策面、资金面等三个维度能发生共振,则风格切换的级别可能会是季度级别以上的,非常值得积极参与;

(3)其中一个维度产生变化会导致月度级别的补涨,两个维度共振会导致季度以上级别的风格变化。

1

估值差异大,是风格切换的必要条件

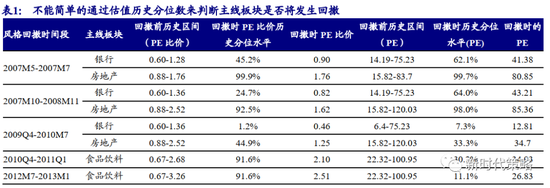

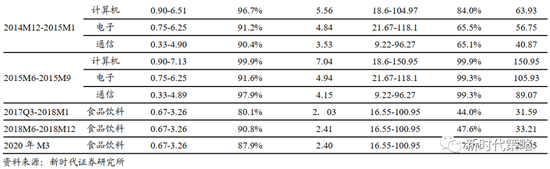

我们统计了2000年以来的4轮大级别主线行情发生月度以上级别回撤前PE(TTM)和PB(LF)的估值情况,通过回测历史数据发现,简单通过估值的历史分位数来衡量主线板块的股价是否太高、未来是否会发生回撤的意义并不大,很多主线板块在发生月度以上级别回撤的前夕,估值的历史水位并不高,部分板块甚至处于历史较低的水平。

但是进一步对数据进行处理后发现,主线板块的回撤往往都是在其与上证指数估值的差异程度较大时发生的。我们通过估值比价(行业估值/上证指数估值)来构建估值差异度指标,用以衡量2000年以来每轮大级别主线中的领涨板块与大盘的估值差异度情况,数据显示,绝大部分主线板块在发生月度级别以上的回撤时,其与大盘的估值差异度的历史分位数都突破了90%。

2

季度级别和月度级别风格切换的区别

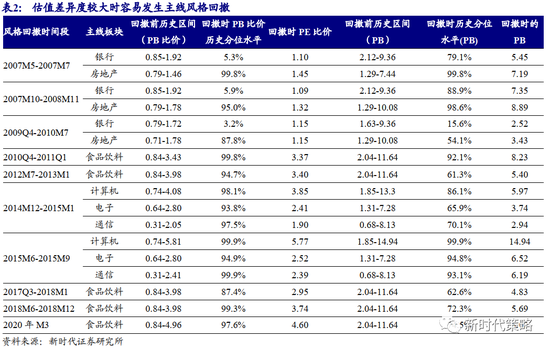

当然,只通过估值差异度的历史分位数来预判主线板块是否会发生大级别的风格回撤并不客观,实际上,也仍有估值差异度的历史分位数突破90%后继续上涨的情况存在。在估值差异度较高时,我们还需要通过观察基本面、政策面和资金面三个维度的边际变化来判断大级别风格回撤或风格切换发生的概率。

我们不可能等到基本面完全走坏后再减仓出逃也不会因为某个维度的一个小利好就判断某个板块将会有大级别的行情。这些维度的边际变化需要是一些具有领先意义的指标,然后通过后续的传导路径去进一步验证其持续性。特别是政策的传导是有时滞性的,从政策吹风到政策落地实施,再到影响实体经济相关行业的景气度,最后影响相关上市公司股价的涨跌,这个时间周期可能会比较长。我们需要在第一个环节出现苗头时,关注传导路径上的相关指标去验证这个逻辑是否成立。

例如,在央行收紧流动性后,一开始观察到短期融资利率出现上涨,投资者很难判断究竟是市场短期的交易行为的还是货币政策即将发生转向,进入紧缩周期。所以在观察到第一阶段短期利率上涨后,我们还需要关注每月的社融信贷数据等是否有所下滑、债券违约率是否抬头等第二阶段的信号去验证信用是否发生收缩。后续观察地产、基建投资、社零数据等是否下滑来验证经济是否发生收缩。这个传导路径的终点就是企业利润下滑,股价下跌。

通过上述的方法能够预判历史上(2000年至今)每轮大级别领涨主线月度以上级别的风格回撤或切换。

2.1 季度级别以上风格切换的案例

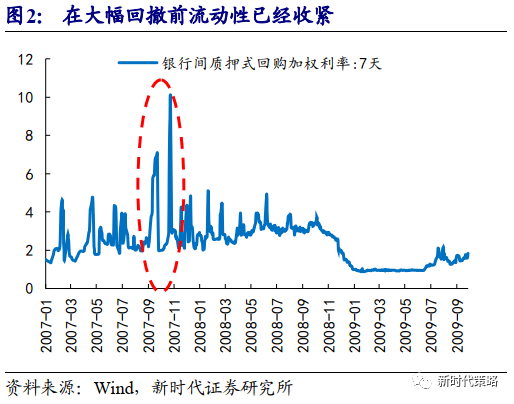

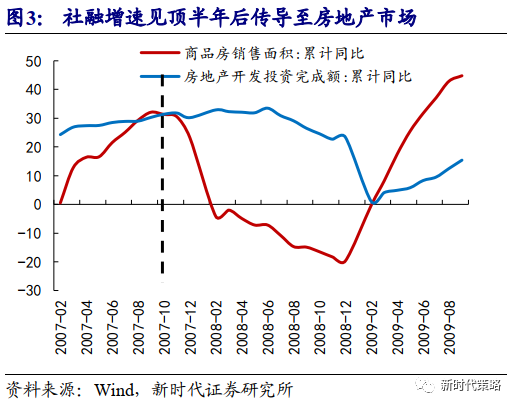

2007年10月-2008年11月,股市经历了将近一年的惨烈下跌,金融地产板块同样随之回调,在此之前已经有迹可循。由于货币信贷过快增长,央行很早就进入了加息的节奏,07年9月份短期利率就开始大幅上涨,流动性开始紧缩,同月社融增速也见顶开始下滑,半年多以后,货币紧缩传导至房地产市场,商品房销售面积同比增速开始下降。进入2008年,全球金融危机爆发,进出口数据大幅恶化,上市公司盈利开始下滑。聪明的投资者在观察到各种政策信号时就应该引起警觉(如各种政策吹风及5月底调涨印花税),在短期利率暴涨,流动性收紧的时候就可以开始减仓,随后按照相关的传导路径逐步确认减仓的信号(2007年中石油的天量IPO对市场的流动性也是巨大冲击),减仓的幅度和节奏取决于投资者的风险偏好和资金成本。

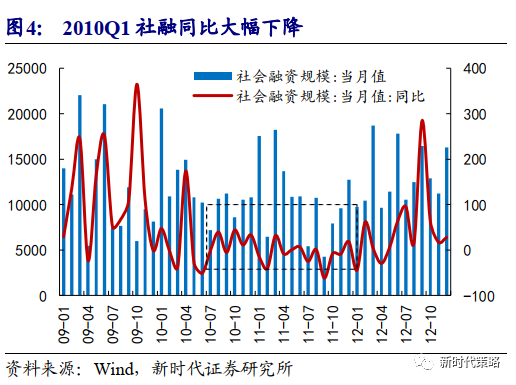

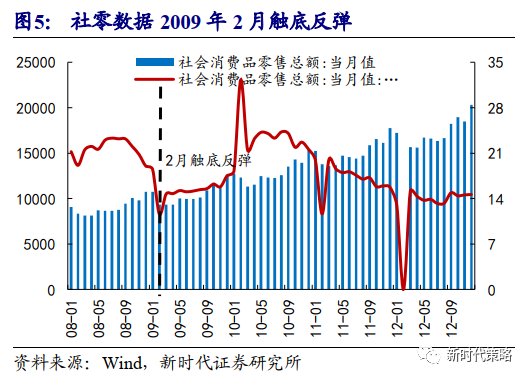

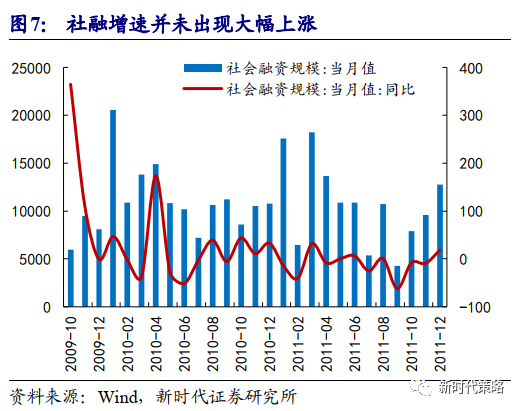

2009年四季度,持续了4年之久的金融地产主线落幕。2009年下半年,货币政策全面收紧,央行不断上调存款准备金率和基准利率,12月社融增速开始大幅回落。与此对应的则是社零数据自2009年2月触底反弹,2010年1月大幅上涨。在这个过程中投资者可以在2009年观察到社零数据的上升趋势后就开始逐步增加消费的持仓。实际上,消费的景气度带来的比较优势使得机构自三季度大幅加仓食品饮料等板块,市场的大级别主线风格切换为消费。

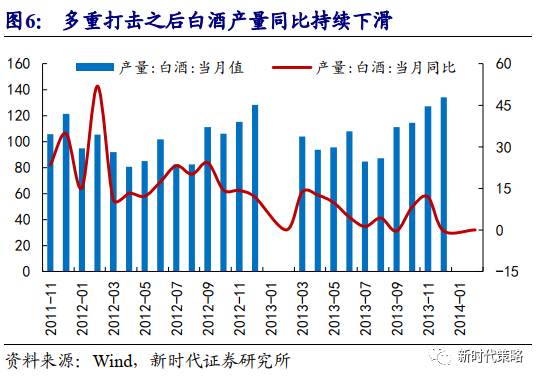

消费主线的落幕来自于基本面和政策层面的共振影响。在2012年初白酒价格就已经开始下降, 53度飞天茅台的价格从年初3月的2046元/瓶下降至1676.5元/瓶,跌幅约为18%;52度五粮液的零售价格从1月的1185元/瓶下降到5月的1159元/瓶,降幅约为2%;52度水井坊的零售价格从3月的826元/瓶下降到791元/瓶,降幅为4%。投资者在观察到白酒降价时就应该引起警觉,通过渠道调研等方式来验证是否出现需求下滑。同年11月的塑化剂事件则是引发股价下跌的催化剂,2012年12月中央八项规定出台,三公消费受到抑制后白酒需求承压得到进一步验证。

2.2 月度级别风格补涨的案例

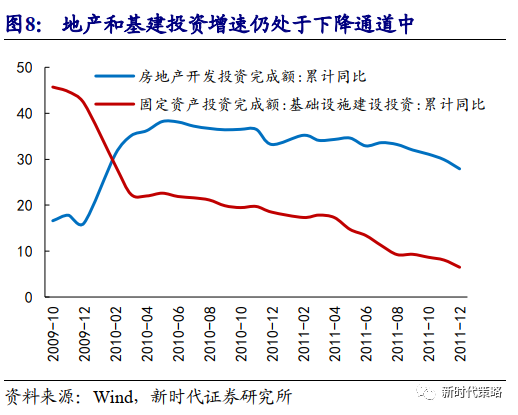

2010年四季度至2011一季度市场主线出现了一次季度级别以内的风格切换:由消费短暂切换为周期,可以视为消费主线的“假摔”。2010年11月美联储推出第二次量化宽松,全球大宗商品暴涨,投资者开始押注流动性支撑下的经济复苏。南华工业品价格自6月就开始上涨, 但从边际变化验证框架的角度,我们并未观察到社融数据、地产和基建投资增速有太大的起色,实际上很多宏观指标仍处于下降通道,这证明周期板块上涨的逻辑是脆弱的,最终于2011年一季度见顶回落。市场重新拥抱确定性更高的消费主线。

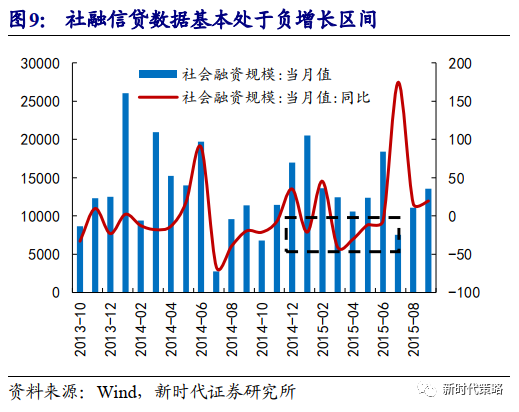

同样的“假摔”也出现在信息科技主线中。2014年的三季度央行开始通过MLF、PSL投放基础货币,10月降息,政策宽松的信号使得流动性开始向估值较低的金融板块扩散。在增量资金的推动下,金融板块短暂取代信息科技成为市场领涨主线。但是,按照我们的框架,社融信贷数据自14年2月份开始就基本处于负增长区间,短期的政策利好并不能够成为支撑金融板块持续走强的逻辑。

实际上当主线板块发生“假摔”时,恰恰正是“上车补票”的良机。

3

三因素共振会有大级别风格切换

在判断是否即将发生风格回撤后,还需要判断风格回撤发生的级别。我们发现,当估值差异度较高时,基本面、政策面和资金面这三个维度若只有其中一个维度发生边际变化时,通常会发生月度级别的回撤,若其中一个维度的边际变化引起其他维度的共振时则会导致季度或季度以上级别的回撤。

4

对当下的判断:真正的风格切换正在酝酿

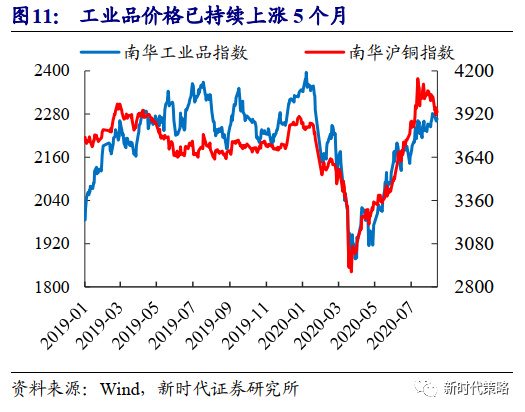

站在当下看未来,由于基本面和资金面的共振作用,真正的季度级别的风格切换正在酝酿中,持续的时间短则一个季度,长的话可能会有两个季度。一方面,尽管南方部分地区遭受洪涝灾害,下游施工受到影响,但7月份经济仍显示出较强韧性,延续修复的趋势。具体来看,房地产销售和投资成为最大亮点,商品房销售增速已超过去年全年的水平。另外考虑到今年新增专项债主要投向基建领域,且按照财政部的要求,3.75万亿元规模的专项债将力争在10月底前全部发行(截止7月底已经完成全年限额的60%,预计8-10月的月均发行量将会高于上半年。),我们认为汛期结束后,基建投资将会提速。复工复产的持续推进带动工业品的价格稳步上涨,虽然8月份铜价有所回落,我们认为这主要源于价格上涨过快引发的短期价格修复,南美(特别是智利这种主要产铜国)疫情数据的恶化使得铜价仍有较强支撑。

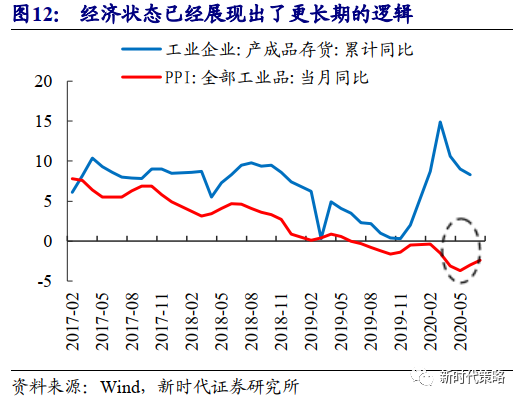

另一方面,PPI已于5月触底,目前连续两月降幅收窄。从历史经验来看,PPI相对于库存指标通常具有领先意义,当价格上涨时,企业对于需求端未来的预期较为乐观,进而带来库存的增加。目前工业企业已经经历了疫情阶段的被动累库和复工复产后的主动去库阶段。如果经济恢复持续到10月,则可能带来企业的主动补库行为,进而触发库存周期。考虑到2020年全球央行大放水的力度和过去两年周期板块压制得过低的预期,库存周期一旦触发,叠加全球放水后在通胀的逻辑,周期股的上涨幅度可能会非常可观。

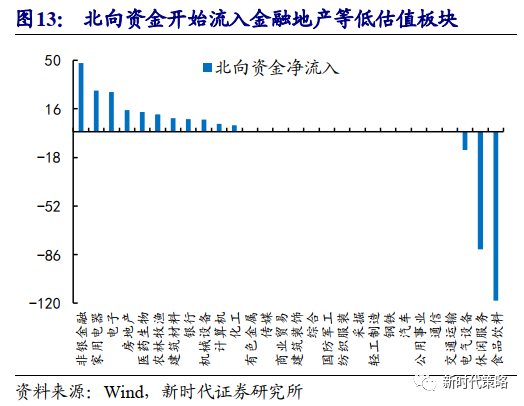

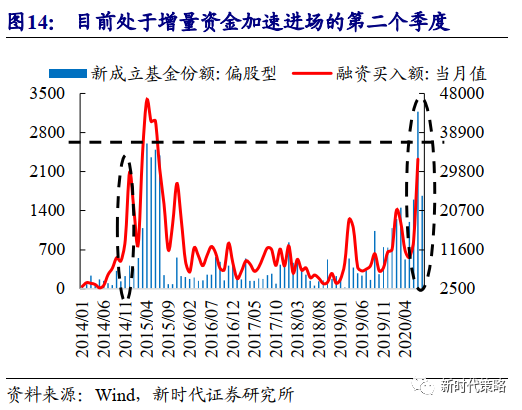

从资金维度来看,自7月初以来,北上资金开始布局银行、地产等低估值板块,大幅减仓食品饮料,7月金融类ETF的发行量也出现了上涨。另一方面,7月份新成立偏股型基金份额已经突破2015年大牛市的最高峰(金麒麟分析师)。目前正处于增量资金进场的第二个季度。从2014年牛市的经验来看,在增量资金进场的第一个季度中前期主线通常仍然最强,市场短期的风格切换可以不参与,以不变应万变(2014年7月份,钢铁等板块开始蠢蠢欲动,但信息科技板块依然能取得不错的超额收益)。增量资金进场的第二个季度中,流动性将开始向低估值板块扩散,市场将迎来真正的风格切换,需要积极参与(2014年四季度,金融地产全面领涨)。我们在5-6月份观察到增量资金进场后,强调消费可能会适度泡沫化,周期股可能会有绝对收益。7月份的市场表现也印证了我们的观点:低位的金融和周期板块开始有所表现,但前期的主线(食品饮料和医药)依然最强。经历了这种纯提估值的行情后,市场需要时间通过业绩验证的方式消化泡沫,且目前存量资金已经配置到高位。9-10月,股市资金和经济均可能超预期,流动性将开始向更具有比较优势的低估值板块扩散。

目前,前期的领涨主线消费、科技、医药等板块与上证指数估值差异度的历史分位数均已突破90%。现在与之前一个季度最大的变化在于:1.经济的边际变化正在逐步验证经济状态由疫情之后的超跌反弹转变为库存周期回升的长期逻辑。2.北向资金开始减持消费(食品饮料),增配金融地产等低估值板块,7月金融类ETF的发行量也出现了上涨。3.目前正处于增量资金进场的第二个季度。(在第一个增量资金大幅进场的季度中前期主线通常仍然最强,市场短期的风格切换可以不参与,以不变应万变。第二个增量资金大幅进场的季度中,流动性将开始向低估值板块扩散,市场将迎来真正的风格切换,需要积极参与)。近期部分低估值板块在利空消息出现后不跌反涨(如银行),我们认为这可能是利空出尽的信号。考虑到2020年全球央行大放水的力度和过去两年周期板块压制得过低的预期,库存周期一旦触发,叠加全球放水后再通胀的逻辑,周期股的上涨幅度可能会非常可观。站在当下时点来看,增配金融周期会是胜率较高的一种策略。

综合上述三点变化,我们认为在未来一个季度内,基本面和资金维度的共振作用将引发市场真正的风格切换。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国