周二WTI原油下破37关口大跌7%,油市需求端到底怎么了?

周二两油狂泻不止。截至19:49,WTI原油期货失守37美元/桶,日内重挫7%,续刷6月29日以来新低;布伦特原油日内跌幅超4%,报40.26美元/桶。上海原油期货主力合约午间尾盘也跌近3%。

分析指出,周一WTI原油跌破200日均线并收于40美元/桶下方,释放关键技术信号。今日市场风险情绪消退,欧股高开低走,美股期货随之走低,油价也持续承压。

交易员对新冠疫情再度爆发的担忧持续存在。法国卫生部长指出,由于“新冠病毒仍在快速传播”,全国新冠肺炎感染人数激增“令人担忧”。与此同时,由于近期新冠肺炎病例数的增加,英国政府准备加强控制措施。欧股跌幅也在扩大,意大利富时MIB指数跌超2%,法国CAC40指数跌1.53%,德国DAX指数跌1.16%。

目前油价波动性已回升至7月下旬的水平。

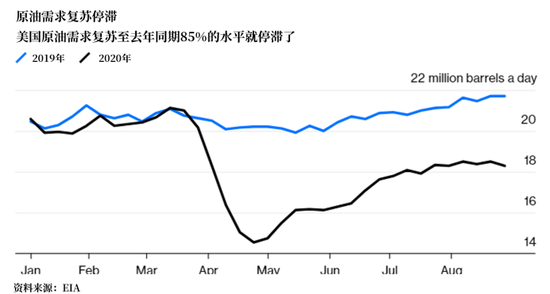

俄罗斯能源部长诺瓦克表示,全球石油需求在2-3年内可能都不会回到2019年的水平。油市需求端的情况真的很糟糕吗?一起来盘点一下全球三大原油消费国最新的需求状况。

首先是美国,EIA报告显示,美国国内目前的原油需求仅恢复到去年同期水平的85%,且需求呈现出停止复苏的迹象。

虽然美国至8月28日当周EIA原油库存录得减少936.2万桶至4.984亿桶,但主要是受到飓风“劳拉”的影响,本周公布的EIA库存将成为市场焦点。投资者需要注意的是,受劳动节假日影响,API和EIA周度原油库存报告将分别推迟至周四04:30和23:00公布,敬请留意。

金十报道曾指出,刚过去的美国劳动节迎来16年来最便宜的汽油价格,今年美国汽油平均价格仅为每加仑2.22美元, 澳新银行的大宗商品分析师表示:

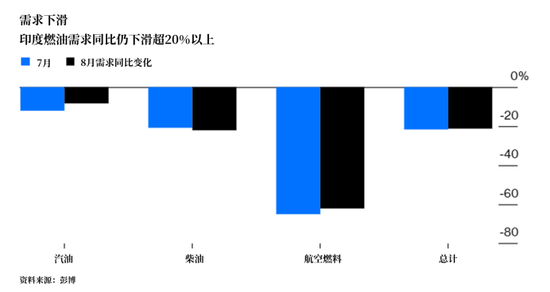

再来看印度,它的原油需求仍然低迷。印度三大石油公司,印度石油公司、巴拉特石油公司(Bharat Petroleum Corp.)和Hindustan Petroleum7月和8月的燃油销售量同比仍下降超20%以上。

需求唯一有亮点的是中国。据海关总署周一公布数据显示,中国8月原油进口量为4748万吨,相当于每日1118万桶,虽远低于今年6月创下的1294万桶/日的月度纪录高位,但轻松超过了去年全年1011万桶/日的月度平均水平。

7月原油进口量为5129.1万吨,环比有所下降但较上年同期增长13%,受今年稍早全球石油价格暴跌时的大量订单以及此前因抵达的港口拥堵而延误的货物最终通关推动。

自五月以来,中国的到货量一直处于历史高位。尽管最近拥堵状况有所缓解,但数据显示,截至周一,青岛港有20艘船正在等待排油,而山东省炼油中心日照港附近有18艘船正在排队。

成品油方面,海关数据显示,8月份出口量从7月份的321万吨跃升至427万吨,比去年同月增长4.8%。与此同时,包括液化天然气和管道天然气在内的天然气进口总量达到936万吨,高于7月的735万吨和2019年8月进口的834万吨。

中国国航和南方航空7月份的乘客数量环比增长了约25%。旅行分析公司ForwardKeys预测,本月中国的航空出行量将完全恢复。

然而分析师对全球原油需求前景持悲观态度。美银美林分析师彼得·海尔斯(Peter Helles)表示:

此外,海尔斯还表示,全球原油需求未来还面临着一个越来越无法忽视的利空,随着电动汽车激增,全球原油需求将在2030年触顶约为1.05亿桶/日,然后在接下来20年中,每日下降1000万桶。如果重型车辆也转用电能或氢能,到2050年原油需求将在7600万桶/日。

上周六沙特阿美下调了销往全球大部分地区的原油售价,这被视为一种悲观信号,表明全球最大石油出口国对油市需求也缺乏信心。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国