原标题:躺着赚钱已成往事,银行下沉薄利多销

来源:财经五月花

文|杨柳晗

前有市场竞争压迫,后有监管频频督促,商业银行进入“薄利”时代后,“多销”已成为其增厚利润的重要渠道。

中国人民银行副行长刘国强近日表示,商业银行贷款收入是贷款利率和贷款数量共同决定的,贷款的数量增加,会对商业银行因降低贷款利率而造成的收入减少起到抵消的作用,量增可以在一定程度上抵消价格下降的影响,即“薄利多销”。

9月6日,银保监会副主席周亮在出席论坛时表态,监管部门将深化金融供给侧结构性改革,引导大型银行下沉服务重心,提升综合服务水平。

在“薄利”以及监管部门鼓励增加信贷投放的背景下,上市银行贷款“多销”的状况如何,《财经》记者梳理了36家A股上市银行的贷款数据,同时对比了二季度和一季度的环比增长情况,可以看出,立足区域的农商行和城商行的贷款环比增速最大,同时国有大行也在下沉竞争,以争夺更多的市场空间。

贷款“多销”比拼:

农商行环比增速最高,股份制银行最低

据多家上市商业银行年报,从二季度贷款规模的环比增长情况来看,农商行和城商行的增速高于股份行和国有大行,其中农商行的环比增速达5.11%,城商行则为4.12%,皆高于行业均值的2.76%。而股份行仅为2.58%,不仅低于行业平均值,也低于国有大行的2.68%。

(数据来源:中银证券;《财经》记者整理上市银行半年报)

(数据来源:中银证券;《财经》记者整理上市银行半年报)中银证券分析认为,为应对疫情冲击,监管引导银行加大实体经济融资支持力度,宽货币环境下,上半年银行加快信贷投放,二季度银行贷款环比增 2.76%,同比增加13%,增速超过总资产的增速,使得二季度行业资产端信贷占比环比提升0.3个百分点至53.5%。

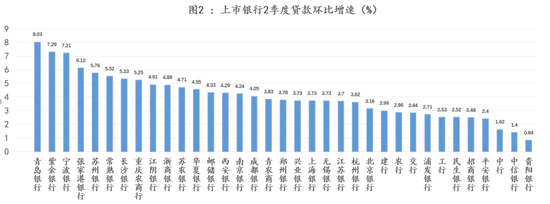

从诸上市银行各自的情况来看,贷款规模季度环比增速差异较大,增速分布在0.8%至8.5%区间。

青岛银行、紫金银行、宁波银行、张家港行、苏州银行和常熟银行、长沙银行和重庆农商行的增速均超过5%,尤其是青岛银行以8.03%的环比增速领先众多上市银行。

(数据来源:中银证券;《财经》记者整理上市银行半年报)

(数据来源:中银证券;《财经》记者整理上市银行半年报)上海某券商首席银行业分析师对《财经》记者指出:“农商行和城商行的增速较快,一方面是因为其利润增长压力比较大,利润对贷款业务带来的息差的依赖比较高,使其更加注重信贷业务,另一方面则是贷款规模的基数相对小,增速也相对容易走高。”

从股份制银行的情况看,浙商银行、华夏银行的增速超过4%,领跑上市股份制银行,中信银行和光大银行的增速低于2%,分别为1.4%和0.81%。

其中,光大银行的环比增速不仅低于其他股份制银行,也低于众多上市银行。截至发稿时间,光大银行并未对这一现象提供明确的解释。

(数据来源:中银证券;《财经》记者整理上市银行半年报)

(数据来源:中银证券;《财经》记者整理上市银行半年报)就六大国有银行而言,邮储银行环比增速达4.33%,领先于其他五家大行,工行、建行、农行和交行增速介于2%-3%之间,而中行增速仅为1.62%,低于其他五家大行,同时也是六大国有银行里增速唯一低于2%的银行。

(数据来源:中银证券;《财经》记者整理上市银行半年报)

(数据来源:中银证券;《财经》记者整理上市银行半年报)事实上,就上市银行上半年包括信贷资产在内的整体资产规模来看,农商行和城商行的扩张速度依然领跑,股份行则出现明显的增速下滑。

根据银保监会披露的数据,二季度上市银行资产规模实现11%的同比增长,高于一季度的10.8%。从主体类型来看,城商行和农商行的资产规模分别同比增长 10%和9.3%,环比提升 1.7和1.1个百分点;股份行的增速较一季度下行1个百分点至11.8%;国有大行为10.4%,与一季度持平。

中银证券预计,下半年在货币政策边际收敛的情况下,信贷增速将保持稳健。综合来看,预计全年资产规模同比增速约为11%,与上半年相近。在20万亿信贷增量的预测下,资产端结构中的信贷资产占比有望进一步提升。

“薄利”时代“广撒网”,下沉竞争加大

根据银保监会的数据,2020年上半年银行业的净利润同比下降9.4%,其中大型国有银行净利润同比下降约12.0%。

在商业银行进入“薄利”时代后,“多销”已成为增厚利润的重要渠道,国有大行也在下沉竞争以争夺更多的市场空间和利润来源。周亮近日在一个论坛上表示,将深化金融供给侧结构性改革,引导大型银行下沉服务重心,提升综合服务水平。

刘国强在8月底则公开表示,LPR打破了贷款利率隐性下限,增强了贷款市场的竞争性,贷款利率隐性下限这个“地板”被打破后,商业银行提供给大企业的贷款利率就会降低,因为大企业谈判能力强,“地板”打破以后会要求不断地降低利率,导致商业银行“傍大款”的好处越来越少了,促使其主动加大对小微企业的支持,小微企业融资实现“量增、面扩、价降”。

某大行公司部信贷经理对《财经》记者分析指出,来自大企业客户的利润空间在不断减少,且增量空间有限,要拓展新的利润点就要“广撒网”,将符合风控和贷款投向的小企业都纳入客户池,而且国有大行可以给出比其他银行更低的利率。

据《财经》记者向多位银行业人士了解,在LPR成为贷款利率的重要参考指标后,银行业的净息差在2020上半年下滑的重要原因,正在于LPR的连续下调。

根据央行数据,今年以来,已引导中期借贷便利和公开市场操作利率下行0.3个百分点,带动LPR同步下降并推动企业贷款利率持续下行。今年前7个月,金融部门通过降低利率等措施为市场主体减负共计8700亿元,其中,LPR下行引导贷款利率下降减负3540亿元。

浙商证券银行业分析师邱冠华认为,净息差收窄主要归因于资产端收益率下降快于负债端成本率。二季度资产端收益率和负债端成本率均较一季度下滑,其中,资产端收益率环比一下降13bp,而负债端成本率环比下降8bp。资产端收益率下行速度更快,带动息差下行。

对于下半年银行的“薄利”是否还将持续,广发证券报告认为,下半年息差仍有下行压力,但幅度较上半年有所收窄。在资产端,监管引导利率下行力度减弱,LPR已连续4个月没有调整;在负债端,无论大行还是小行都在加强负债成本管控。

从上半年各家银行的信贷投放来看,信贷资源的行业分布并无太大的变化,但是多家银行半年报显示,小微企业、制造业、重点工程等领域今年上半年获得的资金支持明显增加。部分银行表示,在市场竞争加剧的情况下,将在下半年继续发力小微企业和制造业等领域。

事实上,即使在贷款利率不断下滑的情况下,国有大行同样在增加对小微贷款的争夺。银保监会数据显示,截至6月末,5家大行的普惠小微贷款余额较上年末增长近35%,平均利率4.27%,较2019年全年平均利率下降43个基点。

根据此前政府工作报告的要求,2020年5家大行普惠小微贷款增速要达到40%。就银行中报数据来看,农行在上半年就已经达到这一要求,而工行也接近完成。

对于大行下沉竞争后的对中小银行的影响,邱冠华认为,从细分行业来看,农商行面临的息差收窄压力较大,原因在于,资产端国有大行的下沉竞争,导致贷款利率下行幅度较大,同时负债端主动负债占比较小。股份行和城商行则受益于负债端主动负债成本下降,息差环比收窄压力较小。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国