炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

国内大循环下服务消费“拖后腿”,疫情后你的衣食住行恢复了吗?

文 | 沈建光 朱太辉 姜传钺

二季度以来国内经济持续回暖,但消费,特别是服务消费恢复节奏缓慢,成为经济进一步复苏和畅通国内大循环的重要阻碍。

鉴于服务消费统计数据匮乏,我们梳理了各类相关的统计指标,包括宏观、行业、高频等数据,并结合京东大数据和万家上市公司最新财务数据,全方位展示疫情冲击下的服务消费变化及其影响因素,最终提出针对性政策建议。

服务消费恢复缓慢,改善空间较大

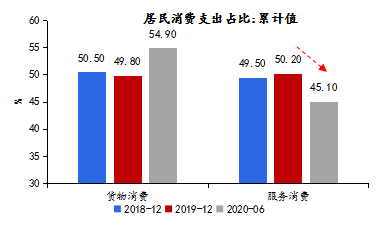

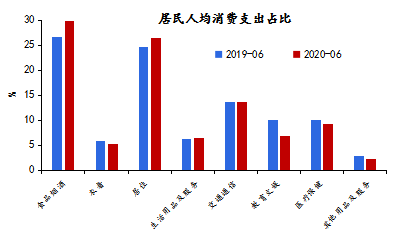

受疫情冲击,服务消费占比明显回落。统计局数据显示,今年上半年,服务消费在居民消费支出中的占比仅为45.1%,较2019年大幅下降5.1个百分点,创有数据记录(2018年3季度)以来的最低水平。相比货物消费,新冠肺炎疫情对服务消费造成了更为严重的冲击。

图表 1服务消费占比显著回落

资料来源:Wind,京东数字科技

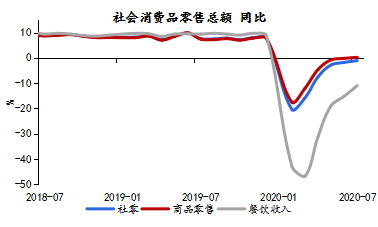

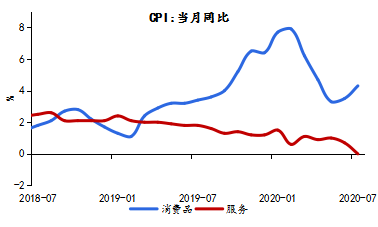

其他宏观指标也反映出服务消费的疲弱。比如,7月商品零售同比转正至0.2%,而作为服务消费代表的餐饮收入降幅仍有11%,与商品零售差距明显;消费品和服务CPI也出现较大分化。7月消费品价格同比保持在4.3%,而服务价格已经跌至0,这也是2010年以来的新低。

图表 2餐饮收入降幅更大

资料来源:Wind,京东数字科技

图表 3服务CPI同比降至多年新低

资料来源:Wind,京东数字科技

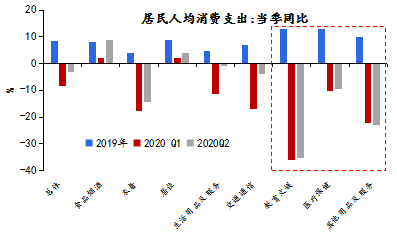

服务消费恢复节奏偏慢。基于城乡一体化住户调查的居民人均消费支出也是观察服务消费的重要视角。该指标分为八大类,包括食品烟酒、衣着、居住、生活用品及服务、交通通信、教育文娱、医疗保健以及其他用品及服务。我们一般认为,居住、交通通信、教育文娱、医疗保健、其他用品及服务类是以服务消费为主。

部分服务消费支出尚未出现回暖迹象。二季度居民人均消费支出同比从一季度的-8.2%回升至-3.3%,其中食品烟酒、交通通信、生活用品及服务等出现明显好转。然而,以服务消费为主的教育文娱、医疗保健、其他用品及服务项同比降幅分别为35.3%、9.7%、23.1%,仍未出现回暖迹象。

图表 4部分服务类支出延续较大跌幅

资料来源:Wind,京东数字科技

从占比看,教育文娱类下滑,食品、居住类上升。与去年同期相比,教育文娱类的占比从10.1%大幅降至6.8%,医疗保健、衣着、其他用品及服务类也出现一定程度的回落;而食品烟酒、居住类(刚性支出为主)的占比明显上升,分别达到30%和26.4%。

图表 5教育文娱类占比下滑,食品和居住类上升

资料来源:Wind,京东数字科技

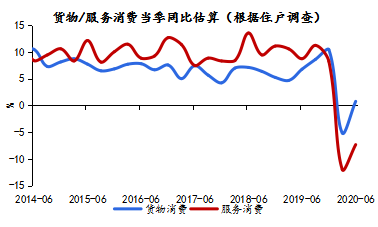

基于城乡住户调查,我们简单估算(估算方法:将居住、交通通信、教育文娱、医疗保健类消费支出的80%、其他用品及服务的60%、生活用品及服务的20%归为服务消费;其余归为货物消费),二季度货物消费已重回正增长(0.8%),而服务消费仍处深度负区间(-7.3%),两者之间的缺口超过8个百分点(具体数字会有偏差,但整体趋势值得参考)。这表明新冠肺炎疫情对服务消费的负面影响远大于货物消费,服务消费的恢复速度明显滞后。

图表 6服务消费增速仍处负区间

资料来源:Wind,京东数字科技

服务消费正在复苏,改善空间较大。除上述宏观指标外,一些行业或高频指标也能够从微观视角展现服务消费的变化,进而辅助我们的判断。

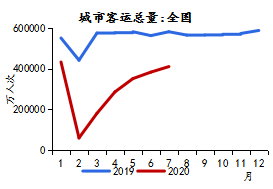

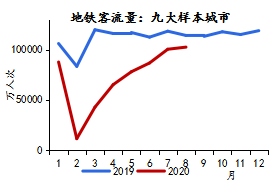

交通方面,市内出行明显改善。7月城市客运量(包含公共汽车、轨道交通、出租汽车,反映市内出行)超过去年同期的70%;高频指标也显示,8月样本城市(样本城市包括上海、广州、成都、南京、武汉、西安、苏州、郑州、重庆,共九个城市)。

地铁客运量已接近去年的90%,说明市内出行已有较大程度改善,相关线下消费有望继续修复。

图表 7市内出行明显改善

资料来源:Wind,京东数字科技

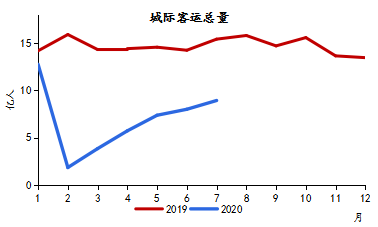

不过,城际出行恢复程度偏低。7月城际客运量(包括公路、铁路、民航和水路,主要反映城际或长途出行)尚不及去年同期的60%,这意味着城际或长途出行恢复偏慢,相关服务消费(比如旅游)还有较大提升空间。

图表 8城际出行恢复程度偏低

资料来源:Wind,京东数字科技

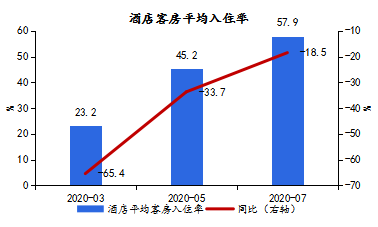

住宿方面,酒店入住率显著回升。数据显示,7月中国酒店客房平均入住率为57.9%,较5月的45.2%大幅回升,这一水平也达到去年同期的八成以上;6月江苏星级酒店平均入住率为37.8%,接近去年同期水平的70%。总体来看,酒店入住率的恢复情况良好。

图表 9酒店入住率显著回升

资料来源:Wind,京东数字科技

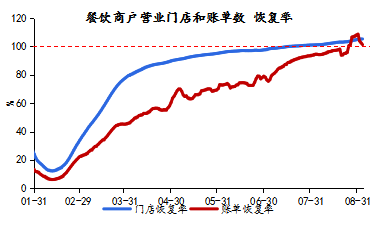

餐饮方面,营业门店和订单数持续改善。根据哗啦啦大数据,截至9月2日,餐饮营业门店和账单数的恢复率均超过100%(7天移动平均值,基数为2020年1月1日),总体向好态势十分明确。不过,考虑到7月社零数据中的餐饮收入同比降幅仍有11%,餐饮消费的恢复空间依然较大。

图表 10营业门店和订单数持续改善

资料来源:哗啦啦,京东数字科技,备注:基数为2020年1月1日

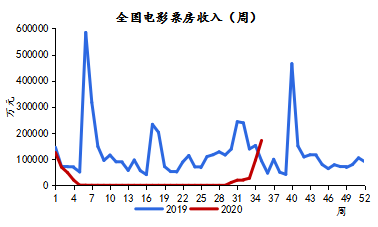

电影方面,随着影院逐步恢复营业,票房收入明显增加。根据灯塔专业版数据,截至8月31日,全国复工影院总数达9636家,复工率超过89%;8月电影票房合计33.94亿元,大约是去年同期水平的43.6%。电影院复工条件的逐步放宽,意味着疫情防控常态化背景下,服务消费的限制在有序放开。

图表 11电影票房收入明显增加

资料来源:Wind,京东数字科技

服务消费复苏面临哪些障碍?

直接障碍:防疫措施限制,叠加消费行为变化。一方面,疫情防控措施限制服务业复工复产和场景消费。虽然国内疫情防控取得积极成果,但有效疫苗尚未出现、疫情反复可能较大,部分防控措施不得不保留。在此情况下,由于许多服务消费活动具有聚集性和接触性的特征(比如交通运输、住宿餐饮、文化娱乐等),因而相关企业的复工条件更为严格,消费场景也会受到较大程度的限制。此外,人们的心理顾虑短期难以消除,而许多服务消费又无法向线上转移,这也会阻碍服务消费的修复。

另一方面,相比商品消费,宏观经济形势恶化对服务消费的冲击更大。当居民收入、就业出现问题时,人们通常会选择维持必需消费,同时削减可选消费,而众多服务消费都属于可选消费范畴。这一特征在上述居民消费支出数据中表现得非常明显,食品、居住等必需消费大类快速修复,而教育文娱、医疗保健、交通通信等可选消费(服务消费为主)则大幅回落。

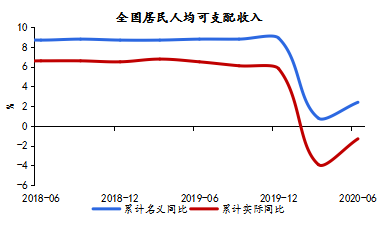

背后因素:居民收入下滑,消费意愿减弱。新冠肺炎疫情对国内经济造成沉重打击,居民收入快速恶化。居民收入是决定消费的首要因素,同时又与一国经济增长相匹配。疫情之下,上半年实际GDP同比下滑1.6%;全国居民人均可支配收入名义和实际同比分别降至2.4%和-1.3%,均较2019年下滑7个百分点左右,居民收入恶化必然导致消费不振。

图表 12居民收入快速恶化

资料来源:Wind,京东数字科技

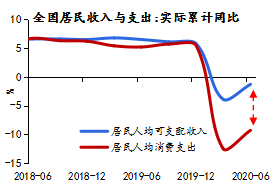

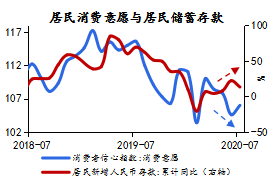

随着收入下降,居民减少当期消费、增加预防性储蓄的倾向明显提升。从数据上看,一是上半年居民消费支出降幅高达9.3%、与居民收入明显背离,反映消费者边际消费倾向弱化;二是消费者信心指数中的消费意愿分项大幅下滑,7月数值只有106,处在历史低位;三是金融机构居民存款累计同比从2月的-20.6%的低点升至7月的13.3%,反映居民在主动增加储蓄。

图表 13居民消费意愿显著降低

资料来源:Wind,京东数字科技

基于京东消费大数据,我们也发现,虽然近期线上消费提速,但低收入群体、下沉市场以及中西部省份的恢复迟缓。消费反弹不平衡的背后,疫情冲击下居民收入差距拉大是主要症结。因此,加大对特定人群和地区的定向支持、缓解收入不平衡,是推动消费进一步回升的关键。

未来前景:就业压力持续较大,影响收入和消费预期。今年以来,多项就业数据表明就业压力高企,特别是服务业。而就业压力传导至收入端、信心端,对居民消费的影响不言而喻。

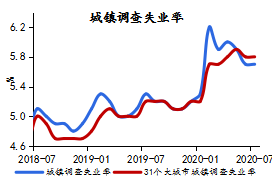

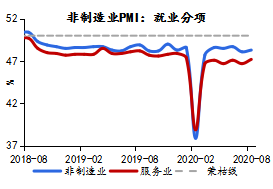

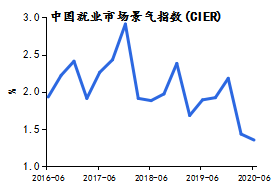

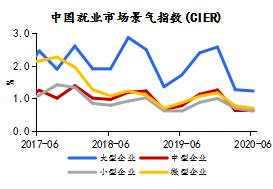

例如,今年2月城镇登记调查失业率一度超过6%,7月读数为5.7%,考虑到相当数量的中低收入群体(如城镇非常住农民工)未被纳入统计,真实失业率必然大幅高于这一数值;非制造业PMI就业分项长期位于荣枯线以下,7月为48.3%,其中服务业更是只有47.2%,中枢较去年显著下移;二季度中国就业市场景气指数(CIER)(注:中国人民大学中国就业研究所与智联招聘联合发布)降至1.35%,创七年以来的新低。分企业类型看,不同企业就业景气度均有下行,中小微企业表现尤为疲弱。

图表 14就业压力明显抬升

资料来源:Wind,京东数字科技

图表 15就业市场景气度下行

资料来源:Wind,京东数字科技

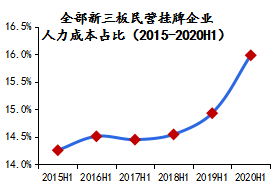

未来中小企业的失业风险不可低估。根据新三板民营挂牌企业二季报数据,2020年上半年,样本企业合计营收、净利润同比分别下滑14.4%、0.3%;同时,人力成本占比升至16.0%。这一情况持续下去,面临巨大成本压力的企业将不可避免地通过裁员来缓解经营和生存压力。因此,接下来中低收入人群集中的中小企业失业抬升风险仍需重点关注。

图表 16新三板民营挂牌企业营收增速下滑,人力成本占比上升

资料来源:Wind,京东数字科技

立足国内大循环,大力发展服务消费

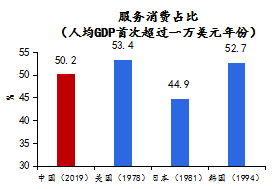

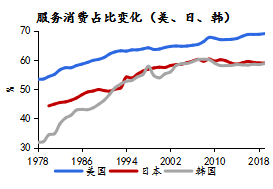

中国服务消费的增长潜力和空间巨大。对比几个发达经济体(美、日、韩)人均GDP首次超过一万美元的年份,中国服务消费占比低于美国和韩国2-3个百分点。根据上述国家服务消费占比变化趋势,达到相同水平可能还需5年左右的时间。2019年,美国、日本、韩国的服务消费占比更是达到69%、59%和59%,这表明中国服务消费的成长空间十分广阔。

图表 17中国服务消费增长潜力巨大

资料来源:Wind,京东数字科技

推动服务消费发展对于畅通国内大循环至关重要。短期来看,由于前期服务消费恢复较为滞后,未来一段时间将是推动经济复苏的重要动力;长远来看,大力发展服务消费、确保消费市场规模扩大和结构升级,既是缓解供需矛盾的需要,也对保障就业民生、释放经济活力有着重要意义。因此,立足国内大循环,我们需要从供需两侧入手,加快推动服务消费回到正轨。具体来看:

一是尽快推动服务业全面恢复经营,放宽复工复产条件。一方面,在利用好科技手段做好疫情监测防控的同时,推动服务行业企业复工复产应复尽复,杜绝过度防控。另一方面,积极创造条件协调解决相关企业在资金和防护物资等方面存在的困难,加大宣传力度、消除居民消费的心理顾虑,促进服务消费需求尽快复苏。

二是加大稳就业政策力度,多措并举提高居民收入。例如,强化积极财政对特定企业和人群的定点帮扶,如减免、降低或延期支付税费、完善社保和公积金制度、发放消费券或现金券、推广普惠性消费信贷等。长期来看,推进要素自由流动、加强科技创新,释放经济潜力以提高居民收入;深化财税体制改革,降低中低收入群体税收负担,提升收入再分配的公平性。

三是培育高质量的国产服务供给,实现供给分层。一方面,放开服务行业限制,鼓励民营资本进入相关行业(特别是医疗、教育、养老等),带来更高质量的服务消费供给。另一方面,打破传统业态惯性思维,深入推进各行业的数字化转型,为不同人群打造有针对性的服务产品,实现多层次的服务消费供给。

此外,尽快完善服务消费统计监测体系。这既是全面掌握消费的发展趋势、结构变化的需要,也可为经济研究、政策决策提供更完备的数据基础。

作者沈建光为京东集团副总裁,京东数科首席经济学家,研究院院长,朱太辉为京东数科研究院总监,姜传钺为京东数科研究院研究员;

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国