广百股份39亿并购广州友谊 标的公司多项财务数据失真

来源:红刊财经

记者 |周月明

广百股份在资金链紧张下,偏要收购大股东旗下资产,如此操作很可能会加大公司资金链断裂风险。更为重要的是,标的公司广州友谊早年财报中不仅营收和采购数据存在疑点,且前几年中的财报也存在大额预收账款突然消失现象,如此情况让人怀疑该公司当初被广百集团收购时的估值很可能是被高估的,而此次被上市公司收购,很可能不算是好的选择。

9月5日,百货零售类上市公司广百股份发布了一系列并购公告和问询函回复,再次将自己拉回到投资者眼前。并购草案称,广百股份将以39亿元价格收购同为百货零售企业的广州友谊集团100%股权,收购将以发行股份和现金支付的方式进行。

从相关资料来看,广百股份与广州友谊之间的交集早在这次并购前就已有之,2018年底,广百股份的大股东广百集团开始筹划收购广州友谊,拟由其全资子公司“广商资本”受让越秀金控所持有的友谊集团100%股权。2019年2月,《广百股份:关于控股股东签订受让友谊集团100%股权转让协议的公告》披露,因广州友谊集团与上市公司存在同业竞争问题,为有效解决这一问题,广百集团决定将促使广商资本在友谊集团的股权过户完成后24个月内,启动将其所持有的友谊集团100%股权转让给广百股份的相关事宜,以消除本次股权交易完成后与广百股份构成的同业竞争情形。

虽然上市公司本次收购广州友谊的估值与一年多以前大股东收购广州友谊时的估值相差并不大,但考虑到当时广州友谊的经营状况,当初大股东收购时广州友谊资产估值超过60%的合理性还是有些牵强。此外,根据被收购标的广州友谊财务数据进行财务核算,《红周刊》记者发现该公司近几年的营收、采购数据还有一些财务勾稽上的疑点,进一步衬托出大股东当时收购给出的估值有可能是偏高的,进而也导致本次收购给出的估值可能不准确。

广百股份资金面紧张

因巨资收购导致资金链有断裂风险

资料显示,被收购标的广州友谊在2018年时还是上市公司越秀金控旗下的资产,越秀金控先是在2018年12月24日与广百股份控股大股东广百集团签署了《股权转让意向书》,后又于2个月后的2019年2月27日发布了《出售全资子公司广州友谊100%股权的公告》,正式确定以38.32亿元的价格将广州友谊100%股权转让给广百集团刚刚成立的全资子公司广商资本。当时,广州友谊的估值较账面净资产增值了14.6亿元,增值率61.52%。

在广商资本收购完成广州友谊之后,广百集团并没有直接将广州友谊装入上市公司中,而是在2020年3月,先将广州友谊的一部分股权进行了转让,其中,广州友谊的12.95%股份以4.99亿元卖给了广商基金、12.95%股份以4.99亿元卖给中银投资、5.18%股份以1.99亿元卖给建投华文。此番交易中,广州友谊的估值有略微上升,变为38.61亿元,较账面净资产增值了14.71亿元,增值率为61.54%。同年6月,广百股份发布交易预案称,拟收购广州友谊100%股权。

在此次方案中,广州友谊估值上升为39.1亿元,虽然较上次估值增加了约5000万元,但基本都是净资产的增值。但问题在于,为何广百集团不直接将广州友谊整体装入上市公司中,而是半途先转让部分股权给其他三个投资方,再由上市公司进行收购,如此绕一圈进行交易的目的性是什么?

也许有投资者认为,在几次转让中,广州友谊的估值并没有增加多少,说明估值还没有虚高,但这并不等同于最初的估值就一定是合理的。在2019年2月广百股份控股大股东广百集团收购广州友谊时,广州友谊的估值是38.32亿元,增值率61.54%。查看广州友谊当时的经营数据,其2016年至2018年营收是在不断下滑的,分别为26.97亿元、26.21亿元和25.43亿元,归母净利润也没有很大提升,分别为2.27亿元、2.45亿元和2.49亿元,2017年、2018年仅分别同比增长了7.9%和1.6%。在这样的经营情况下,对于当时评估机构给出61.54%增值率的估值是否合理本身就值得商榷了。更重要的是,《红周刊》记者核算广州友谊2017年、2018年的财务数据时,还发现其财务数据有较大异常(下文将重点分析),而这些数据的异常又是否是为了配合估值而美化了财务报表?

广州友谊此前的估值是否合理值得商榷,而此后的业绩能否匹配得上估值同样存在很大疑问。在并购草案中,广州友谊做出了业绩承诺,称2020年至2023年实现的扣非后净利润分别不低于6130万元、1.51亿元、1.54亿元和1.59亿元。但据并购草案,广州友谊2020年一季度,营业收入、净利润都出现同比大幅下滑,其中营业收入为4.67亿元,净利润为1667.39万元,扣非后净利润仅为576.79万元,三个月仅完成2020年全年业绩承诺的9.41%,要知道,2020年受疫情的影响,百货公司受到较大冲击,就拿与广州友谊同处广东的广百股份自身来说,其2020年中报业绩就已经出现下滑,营收同比下滑48.09%;归母股东净利润亏损、同比下滑121.2%。在经济能否大幅回暖仍不确定下,广州友谊在2020年剩下的时间里能否完成业绩承诺就存在很大不确定性的。此次并购一旦成功实施,则广州友谊能否在并购完成的第一年实现业绩目标是存在一定悬念的。

在这场并购中,还存在的一个问题是广百股份除了以发行股份的方式支付对价外,还要向其中一个交易对象“兄弟公司”广商资本(大股东旗下另一全资子公司)现金支付17亿元。若查看广百股份近期财报的话,可发现其资金情况已经略显“捉襟见肘”,截至2020年上半年,其货币资金余额仅有9.19亿元,较一季度末14.89亿元大幅下降了5.7亿元,而且上半年经营现金流量净额为-2.18亿元,“失血”情况明显。为缓解资金紧张,广百股份拟引入中国人寿为战略投资者,以发行股份的方式向中国人寿募集资金7亿元,待筹资完成后,中国人寿将持有广百股份12.11%的股权。然而问题在于,即使募资成功,剔除中国人寿的资金贡献,公司仍需要支付10亿元现金,若全以自有资金支付的话,则会对公司的资金链带来巨大的压力。在2020年经营业绩已经下滑且造血能力偏弱下,资金链不排除有断裂的风险。

标的公司预收款项“去向存疑”

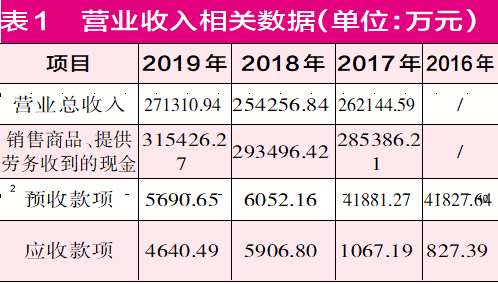

依据广百股份发布的并购草案以及越秀控股发布的广州友谊集团2017年、2018年1~11月审计报告,《红周刊》记者核算广州友谊2017年至2019年的营收数据,发现这几年的数据有明显疑点。

2017年至2019年,广州友谊营业收入分别为26.21亿元、25.43亿元和27.13亿元,若均按16%的增值税税率来算的话,这三年含税营收分别为30.4亿元、29.5亿元和31.5亿元(值得注意的是,2018年5月之前增值税税率还为17%,所以2018年、2017年的含税营收理论上比所推算数据要多)。

据广州友谊2017年至2019年的合并现金流量表数据,公司当年“销售商品、提供劳务收到的现金”分别为28.54亿元、29.35亿元和31.54亿元,此外,2017年至2019年公司预收款项变动很大,2017年仅新增53.63万元,2018年、2019年则分别较上一年减少了3.5亿元和361万元,若对冲同期与现金收入相关的预收款项影响,则与2017年至2019年营收相关的现金流入分别有28.53亿元、32.93亿元和31.58亿元。

将这三年的含税营收与现金收入数据勾稽,则2017年含税营收比现金收入多了1.88亿元,2018年、2019年则都比现金收入少了3.44亿元和1067万元。依据财会原理,理论上,当年资产负债表中应收款项也应该出现相对应的变化。

然而,在这三年的资产负债表中,广州友谊的应收账款(包含坏账准备)、应收票据合计分别为1067万元、5906万元和4640万元,相比上一年年末相同项数据,2017年仅新增了239.8万元,2018年未减反增了4839万元,这两年的数值与理论值相差明显,惟有2019年减少的1266万元与理论上应减少的1067万元相差不大。

那么,2017年、2018年为何出现大额异常呢?《红周刊》记者注意到,这几年广州友谊的预收款项变化较大,2016年、2017年的金额都在4.18亿元左右,但到了2018年时突然降至6052万元,此后也一直在5000万元上下徘徊,那么为何广州友谊能够在2016年、2017年收到那么多预收款项,而此后却没有了呢?理论上,存在大量预收款项可以令当年的经营现金流入增多,使得企业“造血能力”变得更好,而广州友谊被收购前预收款的大增是否就是为了美化财报中现金流而刻意修正过的呢?进而也让收购时估值变得更高?

标的公司采购数据有较大的差异

除了上述营收相关数据出现异常外,《红周刊》记者在查看广州友谊相关采购数据时,同样发现了疑点。

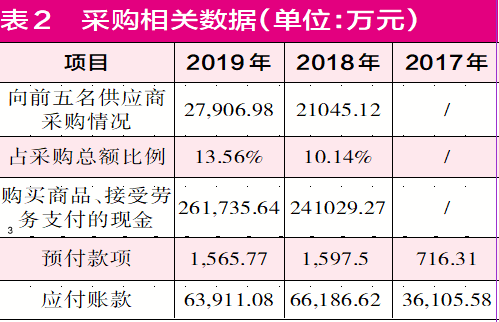

据并购草案,2018年和2019年,广州友谊向前五大供应商采购金额分别为2.1亿元和2.79亿元,占采购总额比例分别为10.14%、13.56%,由此推算,这两年的采购总额分别为20.75亿元和20.58亿元,若按增值税税率16%计算的话,则其含税采购总额分别约24.07亿元和23.87亿元。

在2018年、2019年的现金流量表中,公司“购买商品、接受劳务支付的现金”分别为24.1亿元和26.17亿元,剔除当年预付款项新增加的881.19万元和-31.73万元的影响之后,则与采购相关的现金支出分别达到了24.01亿元和26.18亿元。将含税采购与现金支出相勾稽,可发现2018年含税采购比现金支出仅多出604万元,而2019年的含税采购要比现金支出少近2.3亿元。那么,理论上同期的应付款项金额也应该出现相应的变化。

事实上,查看广州友谊并购方案可发现,2018年、2019年的应付款项分别为6.62亿元和6.39亿元,2018年比上一年多出3亿元,与理论上应该新增的604万元相差甚大,而2019年则仅比上一年减少了2275万元,与理论上应该减少的2.3亿元也相差甚远。

那么,这两年的数据异常又是如何产生的呢?值得注意的是,广州友谊这些年的应付款项变化也很大,2016年、2017年还分别为3.52亿元和3.61亿元,但到2018年突然增加至6.62亿元,2019年也保持在6亿元以上。为何2018年应付款项突然增多,多出的应付款项来源于哪儿?要知道2018年采购数据异常正是出在多出的应付款项上,那么这部分多出的应付款项又是否存在问题呢?

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国