原标题:五大上市险企前8月揽1.85万亿保费,业内:谨防风控能力不足踩雷信保业务

近日,中国人寿(601628.SH)、中国平安(601318.SH)、中国人保(601319.SH)、中国太保(601601.SH)、新华保险(601336.SH)前8月保费成绩单悉数出炉,合计揽收1.85万亿保费,同比增长6.15%。分业务看,5家寿险公司揽1.2万亿保费,增速依旧分化,中国人寿和平安人寿保费差距进一步拉大;3财险公司揽0.6万亿保费,人保财险增速垫底。

值得关注的是,今年以来,财险业信保业务颇受关注,人保财险、平安产险上半年综合成本率均在125%以上,承保不容乐观,前8月,人保财险信保业务降幅进一步扩大。业内向蓝鲸保险表示,信保业务承保期限长达两三年,借贷平台突发暴雷往往会让保险公司措手不及,即使想立即清理完劣质信保业务也需要时间。在风控能力欠缺的阶段,这项业务不做甚至比做会更有利于公司发展。不过,随着催收等工作恢复,预计信保业务下半年承保情况将有所改善。

五寿险公司揽1.2万亿保费,平安寿险及健康险新业务同比缩减一成

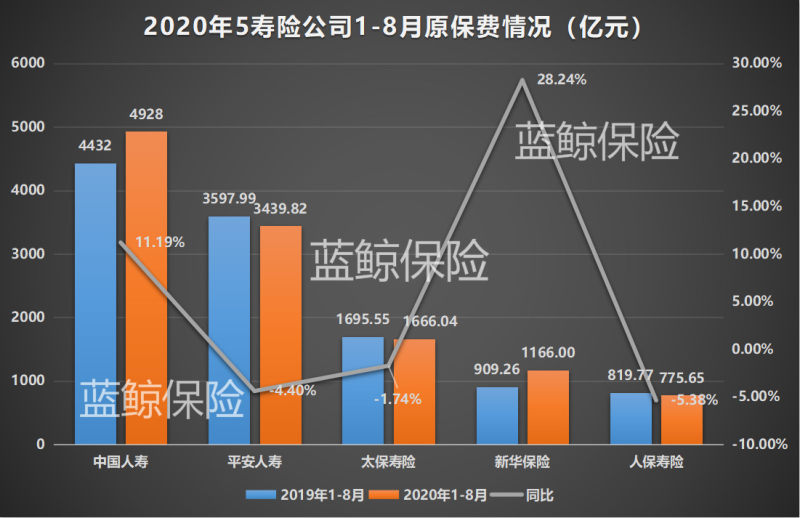

具体来看,寿险公司方面,中国人寿实现保费收入4928亿元,依旧稳坐行业龙头位置;平安人寿实现保费收入3439.82亿元,拿下第二的头衔,较中国人寿少1488亿元,差距有所扩大;太保寿险、新华保险、人保寿险保费收入分别为1666.04万元、1166万元、775.65万元。

按保费增速看,新华保险以28.24%的同比增速领跑,中国人寿以11.19%的增速次之;人保寿险、平安人寿、太保寿险保费增速均为负数,同比分别为-5.38%、-4.4%、-1.74%。

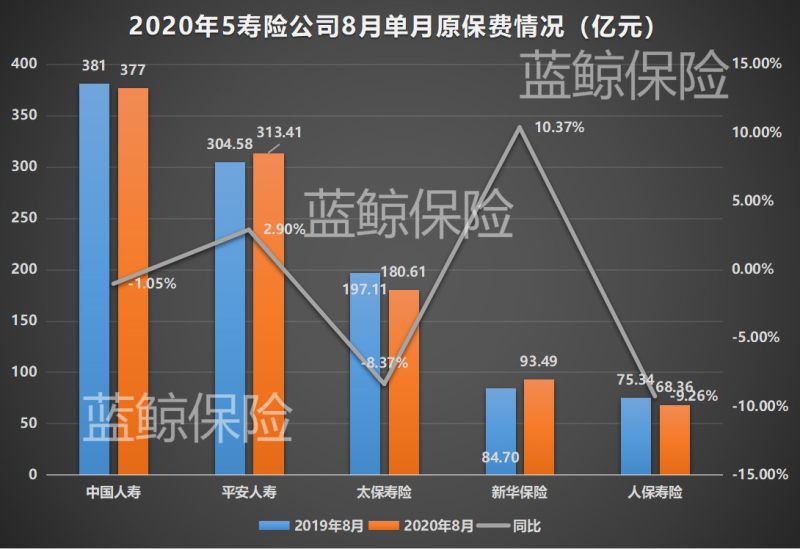

8月单月,中国人寿、平安人寿、太保寿险拿下前三名,保费收入分别为377亿元、313.41亿元、180.61亿元;新华保险、人保寿险保费收入不足百亿。增速方面,新华保险、平安人寿增速分别为10.37%、2.9%;人保寿险、太保寿险、中国人寿保费分别同比下滑9.26%、8.37%、1.05%。

业务方面,1-8月,平安寿险及健康险新业务保费收入为1053.93亿元,同比下滑11.07个百分点;续期业务保费收入为2635.57亿元,同比微增0.36%。个人业务中,新业务保费收入为885.69亿元,同比下降14.49%;续期业务保费收入为2634.55亿元,同比增长0.34%。

人保寿险实现长险首年保费359.6亿元,同比下滑17.5%;期缴续期保费收入为390.78亿元,同比增长8%;短期险业务收入为25.27亿元,同比增长12.9%。长险首年保费中,趸交保费收入为194.42亿元,同比下滑28.9%;期交首年保费收入为194.42亿元,同比增长1.8%。

实际上,平安证券分析师指出,上半年,除人保寿险大力推动“大个险”战略,推动个险期交占比24%,其余同业个险期交新单占比普遍下滑,其中,新华保险大力发展银保趸交冲量,导致个险期交占比大幅下降,出现业务结构回调。

中国精算师协会创始会员徐昱琛向蓝鲸保险分析称,“从业务价值看,期缴业务肯定比趸交业务要好,正常来说,保险公司应大力发展期缴业务。但实际上,受疫情等因素影响,期缴业务发展相对乏力,为保持保险业务发展,部分险企不得不去发力趸交业务”。

此外,1-8月,平安健康取得保费收入64.99亿元,同比增长57%;人保健康实现保费收入251.97亿元,同比增长44.94%,均维持较快增速;平安养老保费收入为184.69亿元,同比增长7.43%。

财险老三家揽0.6万亿保费,人保财险增速垫底

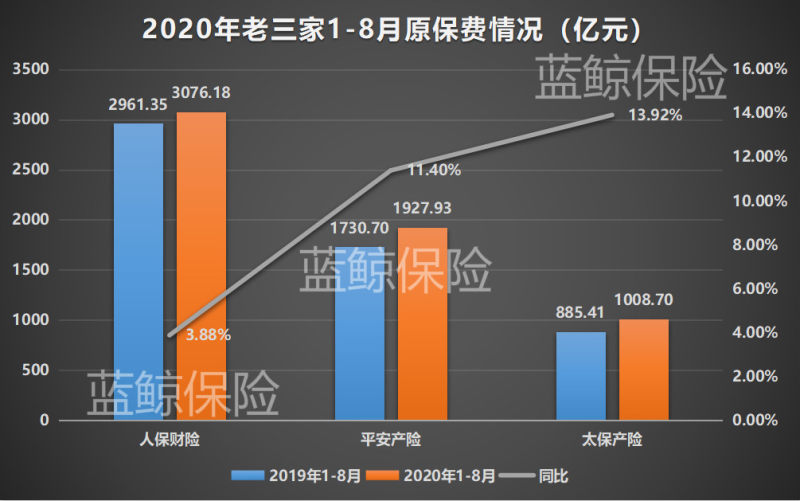

财险公司方面,1-8月,老三家合计实现保费收入0.6万亿保费,同比增长7.81%。其中,人保财险实现保费收入3076.18亿元;平安产险紧跟其后,保费收入为1927.93亿元;太保产险保费收入刚破千亿,达1008.7亿元。

不过,老三家保费增速与保费规模表现相反,1-8月,太保产险、平安产险、人保财险保费增速分别为13.92%、11.4%、3.88%。

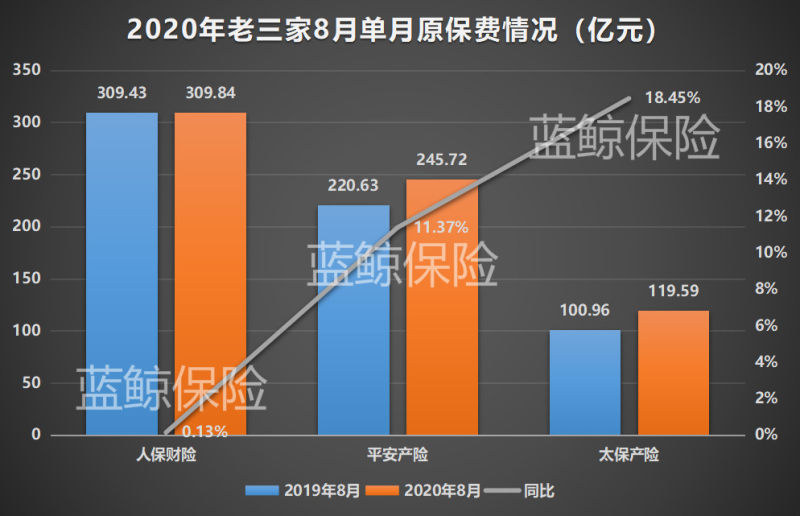

8月单月,人保财险保费收入为309.84亿元,同比仅微增0.13%;平安产险、太保产险保费收入分别为245.72亿元、119.59亿元,同比增速均超10个百分点,分别为11.37%、18.45%。

业务方面,1-8月,平安产险车险保费收入为1286.74亿元,同比下滑8.41%;意外与健康保险保费收入为108.35亿元,同比增长14.24%;非车险业务保费为641.18亿元,同比增长10.57%。

人保财险各项险种中,1-8月,意外伤害及健康险、农险实现较快增长,保费增速分别为18.8%、15.4%。信用保证险保费收入为51.94亿元,同比下滑67%;货运险保费收入为96.05亿元,同比降4.5%。

“今年短期健康险业务发展不错,尤其是百万医疗、网销健康险,这是产险公司主要发力的一个方向”,徐昱琛表示。

同时,在徐昱琛看来,农险有很强政策性,有政策引导及政策补贴,政府鼓励农民去投保,人保财险作为最大的财险公司,和政府合作相当紧密,能在该险种中分得一杯羹不难理解。

值得一提的是,近期银保监会发布公告,9月19日正式实施车险综合改革。对此,国君非银刘欣琦团队预计车险基础费率下降将影响车均保费,财险公司保费增速将受到负面影响,当前财险累计保费增速或将到达年内高点。

仅国寿、新华跑赢同期沪指,催收工作恢复信保业务承保或将改善

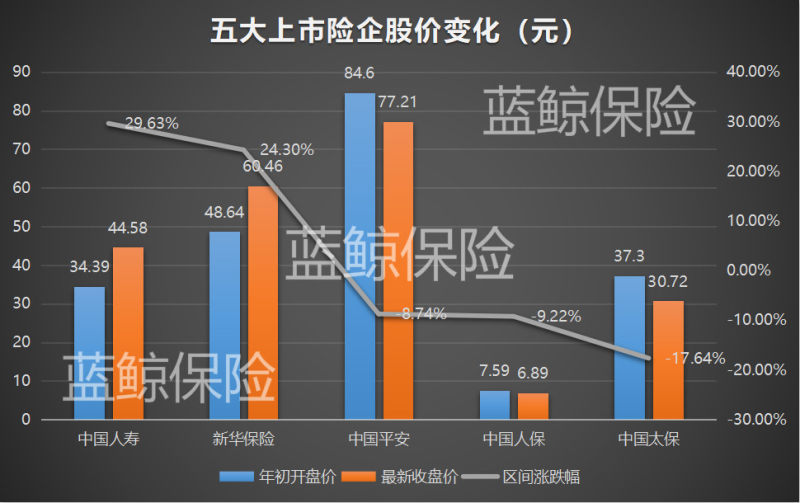

再来看二级市场方面,年初上证指数报3066.34点,截至9月11日收盘,上证指数报3260.35点,区间涨幅为6.33%。

从五大A股上市险企股价变化看,中国人寿、新华保险最新收盘价分别为44.58元/股、60.46元/股,区间涨幅分别为29.63%、24.3%,跑赢同期沪指。

同期,中国平安、中国人保、中国太保三家上市险企未能跑赢沪指,分别跌8.74个百分点、9.22个百分点、17.64个百分点。

不过,整体来看,随着上市险企资、负两端持续改善,业内依旧看好未来投资收益以及保险股投资价值。

投资端,平安证券分析师认为,随着疫情向好、财政政策发力,利率4月已出现阶段性探底,现已从4月2.5%的低点回升至3%。长期来看,并无利差损风险,上市险企投资端压力缓释。

尽管保险公司负债端改善已是共识,但单就财险业的负债端表现看,仍值得关注。上市险企信保业务已经出现赔付率企高,承保亏损的情况。

结合中期业绩报看,上半年,人保财险信保业务综合成本率高达139%,相较去年同期增长41个百分点;平安产险信保业务综合成本率为126%,增长约32个百分点。

徐昱琛指出,“信保业务属于特殊性风险业务,和违约信用风险直接挂钩。自2018年以来,各地开始着手清理不良P2P平台,加上今年疫情影响可能加剧不良信用风险增加,但由于信保业务保障期限通常是两三年,那么,尽管保险公司想按下暂停键终止保险业务也不太可能,造成实际风险滞后出现,这也是导致今年上半年上市险企信保赔付率高的原因”。

同时,其补充道:“信保业务赔付端表现较差的情形下,保险公司会着手出清不良信保业务。这也是为何我们会看到,赔付率在上升,但信保业务占比反而在下降的现象。”根据已有数据,截至前8月,人保财险信保业务占比由去年同期的5.32%下降至1.69%。

徐昱琛坦言:“我们要思考的是,相对银行等机构,保险公司是否能够有承担得起信保业务的风险,如果我们风控能力还不如银行,去经营这项业务,大概率会暴雷,甚至导致赔付率失控。要做好这部分业务,要有强有力的风控系统,或借助第三方将信保业务做得更专业,否则的话,这项业务不做甚至比做更强一些。”(蓝鲸保险 雷赛兰 [email protected])

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国