热点栏目

热点栏目来源:中粮期货研究中心

摘要

USDA报告数据整体较预期偏多,美豆出口将成为当下核心题材。从USDA公布的数据和此前市场的预期来看,数据只能说是偏多,尤其是单产数据基本在市场的预期范围之内,新作结转库存略低于市场平均预期,但也是在预期范围之内。美豆主力合约在报告公布后,价格仅经过短暂调整便再次拉高,主要原因还是在于中国对美豆的进口需求的持续性。如果美国的出口需求或者中国的强劲进口需求不能持续保持的话,美豆价格存在回调的风险。出口将成为当前拨动市场神经的核心因素。

报告数据整体较预期偏多

USDA于周六凌晨公布最新的供需报告数据,市场在报告之前更关注的是USDA对美豆单产的调整,整体来看,新作最终结转库存较略低于此前市场预期,报告数据较预期偏多。

美国农业部最新供需报告预测美豆单产为51.9蒲式耳/英亩,上月预测为53.3蒲式耳/英亩,市场平均预期为51.8蒲式耳/英亩,预期区间为50.8~52.9蒲式耳/英亩。新作收获面积、压榨和出口没有变动。旧作方面,由于旧作国内压榨和出口均出现不同程度上调,旧作库存下降至5.75亿蒲式耳,上月预估为6.15蒲式耳。由于旧作结转库存和新作的单产的下调,美豆2020/21年度大豆结转库存下调1.5亿蒲至4.6亿蒲式耳,报告前市场平均预期4.65蒲式耳,预期区间为3.78~5.51蒲式耳。

全球大豆供需中,USDA将全球2020/21年度大豆产量下调70万吨,主要变动来自美国产量下调约300万吨,其他国家产量增加240万吨但不及美国产量下降,增量主要来自巴西的200万吨。全球2020/21年度大豆结转库存较上月预测下降180万吨至9360万吨。

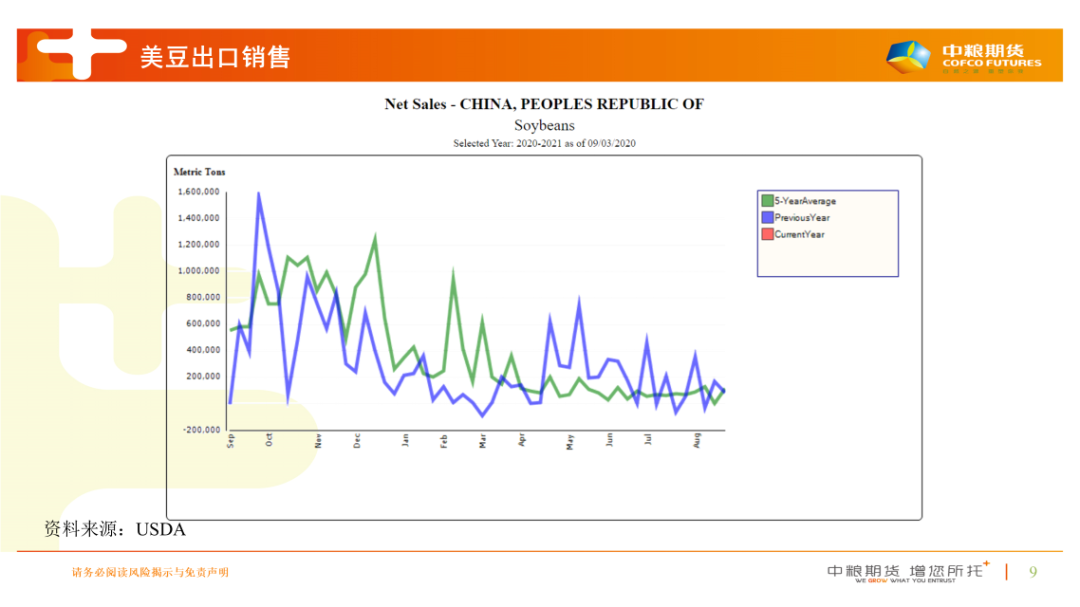

美豆出口成为当下的核心题材

如果从USDA公布的数据和此前市场的预期来看,数据只能说是偏多,尤其是单产数据基本在市场的预期范围之内,新作结转库存略低于市场平均预期,但也是在预期范围之内。美豆主力合约在报告公布后,价格仅经过短暂调整便再次拉高,主要原因还是在于中国对美豆的进口需求的持续性。回顾近期的美国大豆出口表现,中国实际上是持续买入美豆,尤其是在价格持续攀升的过程中,中国的买货需求并没有减弱,市场对中国的买货需求持有非常乐观的态度,只不过按照当前美豆的生长进度来看,美豆收获即将开始,美豆大量上市在即,但是盘面和美豆升贴水报价仍旧保持的相当坚挺确实有些出乎意料。因此,如果美国的出口需求或者中国的强劲进口需求不能持续保持的话,美豆价格存在回调的风险。出口将成为当前拨动市场神经的核心因素。

市场担忧的另外一个题材是拉尼娜,通常情况下拉尼娜会导致巴西和阿根廷的部分地区出现干旱,干旱可能导致南美减产将全球大豆供需进一步收紧。再远一些,市场其实对明年的美豆出口也抱有期待,尤其是中美之间如果继续履行第一阶段经贸协议的话,那么明年美豆的出口也将有望保持强劲的表现,美豆结转库存继续下调似乎指日可待。不过当下的市场出口才是核心的题材。

作者简介

白杰

中粮期货研究院 油脂油料高级研究员

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国