热点栏目

热点栏目文:黑色建材组 本报告主要贡献人:任恒

转自于中信期货黑色建材组 09月14日 专题报告

报告摘要

总结:我们对唐山本地的钢厂、贸易商和港口等产业进行了调研,发现烧结限产较为严格,但影响小于去年同期;虽然全国压港严重,但唐山港口压港压力较小;国庆假期临近,钢厂为避免价格拉升,以分散补库为主;近期铁矿结构性矛盾也有所缓解。整体来看,铁矿自身驱动减弱,维持高位震荡判断。

烧结限产较为严格,影响小于去年同期。唐山近期限产趋严,且主要是针对烧结机,但钢厂可以通过储备库存、外采以及增加在产烧结机利用系数等措施缓解限产影响。整体来看,唐山限产对铁矿总量需求有所压制,唐山高炉产能利用率近期环比有所回落,但环保限产影响要小于去年同期。

唐山压港压力不大,许可证政策影响较小。唐山港口压港压力较小,全国压港主要是由于铁矿供给放量所致。许可证延长至11天影响较小,预计后续伴随卸港能力的提升,全国压港将逐渐缓解。

国庆假期临近,钢厂分散补库为主。钢厂铁矿库存大都在7-15天内,国庆节前会补一些,但力度较春节前小。钢厂认为铁矿支撑仍强,大都采取回调买入策略,但因担心集中补库,拉升原料成本,故准备采取分散补库的方式,因此国庆前补库对铁矿提振作用预计较小。

结构性矛盾有所缓解,印矿用量明显增多。唐山烧结矿配比近期调整不是很频繁,今年变化较为明显是多以印矿替代超特混合等低品矿。此外伴随着块球性价比的凸显,再叠加环保限产力度的加强以及降雨的减少,预计块球溢价也将持续回暖。

铁矿自身驱动减弱,维持高位震荡判断。整体来看,铁矿总量矛盾和结构性矛盾皆有缓解,自身驱动减弱,后期驱动转向终端需求的演变。若终端需求得以继续回暖,则钢厂利润将带动原料走正反馈效应,否则将转为负反馈效应。在当前终端需求后市尚不明朗的背景下,我们判断铁矿石后期将维持高位震荡走势。

风险因素:钢材需求回落幅度超预期(下行风险),中品澳矿库存持续去化(上行风险)。

正文

一、调研背景

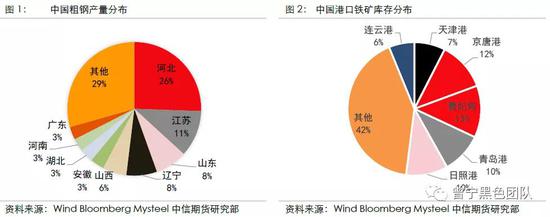

河北省作为国内第一产钢大省,钢材产量占全国26%。而在河北省中,唐山作为最重要的产钢重镇,对我国的钢铁产业有着举足轻重的作用。唐山京唐和曹妃甸两港也是中国铁矿石大港,两者合计铁矿库存约占中国铁矿石库存四分之一。

作为产钢重镇,唐山的环境不可避免地要受到影响,因此在2018-2019年环保限产政策频出,从总量上压制了铁矿石的需求,从结构性上提振了块矿球团溢价和废钢的需求,因此唐山限产对铁矿石价格的影响不容忽视。

近期唐山环保消息频出,那么实际限产力度究竟如何?唐山的烧结配比是否因环保和性价比而有所改变?唐山港口压港情况是否紧迫?为探究市场所关注的问题,我们对唐山本地的钢厂、贸易商和港口等产业进行了调研。

二、烧结限产较为严格,影响小于去年同期

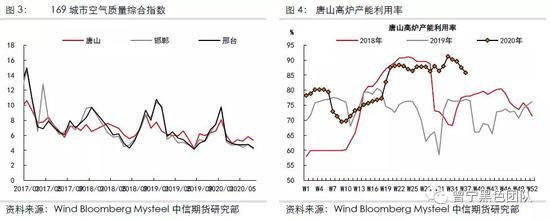

环保限产政策的执行这两年取得了明显的成效,唐山等地的空气质量综合指数逐年下滑,天数明显减少,空气质量得到好转。此外,今年年初由于疫情影响,钢厂产量受到压制。为了保障经济的发展,叠加空气质量的好转,今年钢厂环保限产压力较往年明显减小。

但环保限产仍是不容松懈的重要任务,通过这次调研,我们发现钢厂自8月底开始限产开始逐渐趋严,且限产目标主要针对烧结机:

钢厂A:目前只开一座1350m3高炉,两台烧结机,其他设备和竖炉石灰窑等设备全停,停产已经有10天时间,其中高炉预计限产25天。

钢厂B:近两周烧结限产50%左右。

钢厂C:本部高炉全停,新区3200高炉刚刚点火烘炉,预计10月底和年底分别再各开一座。

钢厂D:疫情期间全线停产,4月份复产,8月初开始烧结限产1/3,尚在等待9月限产政策;

钢厂E:自身环保工作到位,要被评为A类企业,烧结机全开,烧结矿富裕。

但钢厂表示一方面其前期就储备了烧结矿库存,短期内可通过消耗库存满足自身生产需求;另一方面唐山钢厂可以使用进口烧结或从秦皇岛等地购买烧结矿库存;最后钢厂还可以提高在产烧结机系数。

也有部分钢厂高炉关停,9月8日晚,两家钢厂三座高炉停产。但各家钢厂带钢卷板利润大都在300-400元/吨,均在转炉里或多或少添加了废钢或热压铁块。整体来看,唐山限产对铁矿总量需求有所压制,唐山高炉产能利用率近期环比有所回落,但环保限产影响要小于去年同期。

三、唐山压港压力不大,许可证政策影响较小

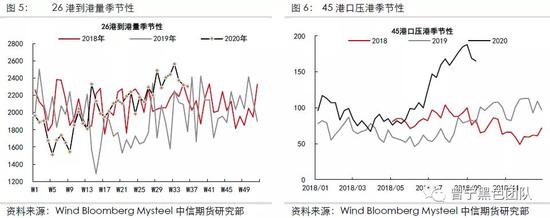

铁矿石压港是当前市场比较关注的焦点,而压港最主要的原因是铁矿供给的放量。但唐山地区压港压力较小,曹妃甸实业港口目前压港3天左右(历史最高压港40天),弘毅港口主要是煤炭压港。

全国压港的原因首先是澳洲矿山今年受飓风影响减少,必和必拓和FMG也上调了其年度目标;淡水河谷得益于北部S11D产能的扩张,当前发运已超越去年同期水平,若搭配第三方采购和降库存策略,其达成3.1亿吨的销量水平仍然是大概率事件;海外对铁矿需求明显下滑。使得巴西矿发往中国比例大幅提升,至8月份已达80%以上,创历史新高;非主流矿进口也伴随着普氏价格的上涨一直在增加,1-7月份非主流矿进口同比增加1800多万吨,且主要集中在印度、乌克兰、俄罗斯三国。

铁矿主产国对中国铁矿供给的增加,使得我国到港量同比放量,而港口卸港能力却遭遇瓶颈,再叠加疫情使得检查时间延长(主要是山东港口),沿江港口遭受洪涝灾害影响,使得我国港口压港刷历史新高。

据港口反映,大风和大雾也对卸船影响比较大,但往往在每年的11-次年1月影响会比较明显;大雨对卸港影响较小,主要影响堆场。

8月份,针对澳洲铁矿、煤炭等产品许可证申请期限延长至11个工作日,而抵港日必须有许可证才可以报关。澳洲矿发往中国海上时间需14个自然日,此举无疑限制了澳洲铁矿的通关效率,同时打压了海漂货交易活跃度。

从我们调研结果看,该政策实施仅仅是影响了政策刚刚修改时来不及做调整的船只,后续钢厂或贸易商完全可以在澳洲装船前申请许可证,因此目前来看,许可证申请时间的延长并没有造成太大影响。

整体来看,近期全国港口卸货能力有所提升,日照港也新增两个泊位,预计全国压港后续将有所缓解。

四、国庆假期临近,钢厂分散补库为主

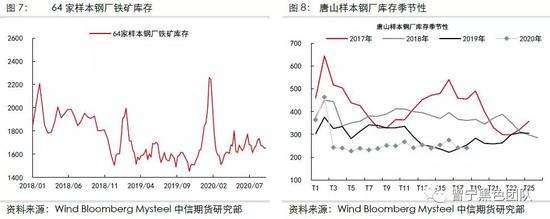

目前市场认为国庆前钢厂有铁矿补库的预期,铁矿价格存在支撑。经过调研我们发现,目前钢厂铁矿库存均保持7-15天以内,认为铁矿价格难以深跌,基本采取了回调买入的策略。但钢厂不希望集中补库拉高铁矿价格,均表示要采取分散补库的手段,且补库需求比年底要少很多。通过图中唐山地区库存季节性来看,往年国庆期间钢厂补库力度均不明显。因此,国庆前钢厂补库预期对铁矿价格提振力度较小。

五、结构性矛盾有所缓解,印矿用量明显增多

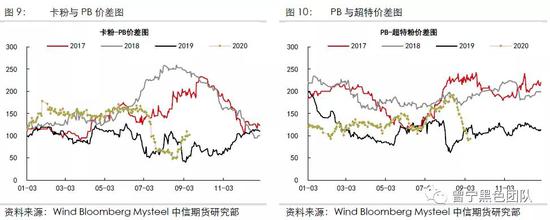

前期支撑盘面价格继续上行的另外一个重要因素就是铁矿石结构性矛盾,前期中品澳矿库存持续下滑,溢价走高,与PB粉价差最低跌至50元/吨以下。与此同时,PB粉与超特粉价差也在不断扩大,最高逼近2018年矿难前水平。

但在中品澳矿溢价走高的同时,其性价比也在走低,随着淡水河谷发运的恢复,非主流矿进口的增加,钢厂逐渐将烧结配比向性价比更高的高低品矿或非主流矿倾斜,中品澳矿需求回落,库存升高,溢价走低,而高低品矿或非主流矿需求回升,溢价回暖,铁矿结构性矛盾缓解。

虽然当前中品澳矿溢价已经回落,但钢厂除了追求性价比的同时,对自身铁水产量的稳定性也有要求,因此对配比的调整不会过于频繁,短期内中品澳矿的需求难以大幅回升。

此外,由于今年非主流矿进口的走高,使得港口囤积了大量性价比较高的非主流矿,钢厂也一直在需求配比上往非主流矿倾斜,其中以印粉(Fe品位60%以下)用量增加最多。

钢厂A:用料调整比较灵活,烧结粉使用卡粉、57%印粉(替代超特混合)和PB粉等,一直没用块矿,球团入炉比例到20%。

钢厂B:PB粉/块、BHP除金布巴(磷高)外的所有品种、巴混和FMG超特混合。现货比例在降低,以长协为主,用料调整不频繁。

钢厂C:长协为主,纽曼粉/块、PB粉、超特或混合,以及少量金步巴和印粉,本地铁精粉约占30%。大高炉追求稳定,配比调换不频繁,现货占比很少。

钢厂D:烧结以25%本地精粉、PB粉,混合、57%印粉;块10%(峰值15%-16%),球20%。前段时间配比调整比较频繁,主要是用量的调整,但当前较为稳定。

钢厂E:烧结用量本地铁精粉15%左右,再搭配纽曼、巴粗、卡粉以及印矿,球团配比可达25%(最高30%),近两月没有大规模更换配比。

钢厂F:前期用超特等低品矿较多,随着低品价格增加,钢厂计划增加性价比更高的金布巴用量。

同样由于非主流矿进口的增加,进口球团的供给也明显放量,而我国的球团需求尽管一直在增加,但受技术条件限制,难以放量。块矿的需求由于环保限产力度减弱以及降雨较多不好筛分的原因,需求也不及往年。据了解,前期块球溢价一直弱势,港口甚至有拿块矿破碎成粉的现象。

此外,今年国产矿产量遭遇瓶颈,国产铁精粉产量难以大幅超越去年,且矿山库存较往年也有大幅下滑,后续伴随着块球性价比的凸显,再叠加环保限产力度的加强以及降雨的减少,预计块球溢价也将持续回暖。

六、铁矿自身驱动减弱,维持高位震荡判断

综上,唐山限产近期趋严,且主要是针对烧结机,部分高炉关停,但钢厂可以通过储备库存、外采以及增加在产设备利用系数等措施缓解限产影响。整体来看,唐山限产对铁矿总量需求有所压制,唐山高炉产能利用率近期环比有所回落,但环保限产影响要小于去年同期。

唐山港口压港压力较小,全国压港紧迫主要是由于铁矿供给放量。许可证延长至11天影响较小,预计后续伴随卸港能力的提升,全国压港将逐渐缓解。

钢厂铁矿库存大都在7-15天内,国庆节前会补一些,但力度较春节前小。钢厂认为铁矿支撑仍强,大都采取回调买入策略,但因担心集中补库,拉升原料成本,故准备采取分散补库的方式,因此国庆前补库对铁矿提振作用预计较小。

唐山烧结矿配比近期调整不是很频繁,今年变化较为明显是多以印矿替代超特混合等低品矿。此外伴随着块球性价比的凸显,再叠加环保限产力度的加强以及降雨的减少,预计块球溢价也将持续回暖。

整体来看,铁矿总量矛盾和结构性矛盾皆有缓解,自身驱动减弱,后期驱动转向终端需求的演变。若终端需求得以继续回暖,则钢厂利润将带动原料走正反馈效应,否则将转为负反馈效应。在当前终端需求后市尚不明朗的背景下,我们判断铁矿石后期将维持高位震荡走势。

风险因素:钢材需求回落幅度超预期(下行风险),中品澳矿库存持续去化(上行风险)。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国