热点栏目

热点栏目作者:中国外汇投资研究院金融分析师 潘镜宇

8月我国外贸数据向好,1-8月出口呈现0.8%的正增长,这与我国经济为唯一全球正增长相接,也显示我国复工复产稳健,外贸韧性凸显,同时表明全球经贸逐步回暖,海外对我国商品需求增加。纵观我国外贸向好基础,市场欣慰重点是民营企业占据半壁江山数据显赫。今年前8个月,民营企业进出口9.21万亿元,增长8.5%,占我国外贸总值的45.9%,比去年同期提升3.9个百分点。其中出口6.07万亿元,增长8.3%,占出口总值的54.9%;进口3.14万亿元,增长8.9%,占进口总值的34.9%。相对比之下,外商投资企业进出口7.74万亿元,下降4.3%,占外贸总值的38.6%。反之国有企业进出口3.02万亿元,下降13.2%,仅占外贸总值的15.1%。

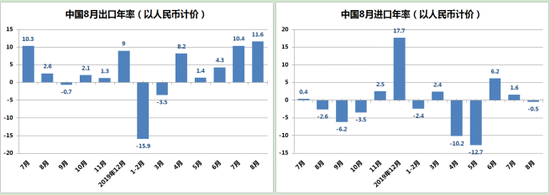

图1:我国进出口指标

图1:我国进出口指标外贸的直接反应或影响来自人民币汇率。图1可以看出,自今年疫情以来,我国出口外贸从断崖式下跌至连续4个月呈扩大增幅,进口则比较纠结,这也与全球疫情进展有一定正相关性。图2可以看出,在岸人民币年初开盘在6.96元水平,上半年收盘在7.06元水平,跌幅1.42%;其中最高为1月20日6.8408元,最低为5月27日的7.1775元,振幅4.69%。截止目前6.83元水平以年初开盘计算,在岸人民币升值1.9%。

图2:今年在岸人民币走势

图2:今年在岸人民币走势上述两个层面产生的结果直接原因是疫情特殊性冲击非常严重,并且人民币取向并没有对外贸出口收益具有实质性帮助,货币贬值与升值水平对标订单和产能是重点。首先看第一季度,人民币汇率经历了三升三贬。第一轮升值是年初至春节前一周,由6.96元升至6.84元,随后是春节前后的一轮快贬,特别是春节假期后直接跳空破7元开盘,由6.84元回跌至7.02元;第二轮升值是春节假期结束后至2月中旬,回升幅度较小,仅从7.01元升至6.95元,随后再次贬值且加深至7.04元;第三轮升值最高至三月上旬的6.91元,最后一路贬值最低至7.10元水平。第一季度正值我国疫情重点期,同时叠加传统春节长假因素,出口惯性周期个性突出,进出口总值仅为6.57万亿元,比去年同期下降6.4%,其中出口3.33万亿元,下降11.4%;而进口也仅为3.24万亿元,下降0.7%;贸易顺差983.3亿元,收窄80.6%。

期间民营企业进出口2.78万亿元,下降2%,占我国外贸总值的42.4%。在3月偏贬值加大之际,我国出口依旧为负增长。其次是第二季度,4-5月人民币进一步贬值,仅4月前两周短暂升至7.03元,随后震荡下行最低至7.17元水平。但4月爆发性出口增长更多是我国企业为赶制去年年底至今年年初订单的结果,5月出口在人民币贬值加深之际再次萎靡。6月至今人民币掉头转向升值,升值幅度已经覆盖贬值水平呈现不确定趋势,但此时我国出口回暖明显,汇率之间具有针对性的竞争策略存在外部主观指引嫌疑。

从成本看汇率,升值不利于企业成本需求与心理稳定。目前我国企业评估汇率成本存在三种情况。其一是根据企业长期战略确定固定成本线,其二是根据每批订单与即期汇率确定企业成本线,其三是根据某一时期即期汇率制定成本线。但是根据中国外汇投资研究院市场调研发现,近两年我国多数企业汇率成本线基本围绕7元上下波动。结合今年人民币波动状态,人民币上半年贬值3300点,下半年至今升值3500点,升值大于贬值不言而喻不利于外贸出口企业显而易见。尤其汇率水平直接踩踏企业订单周期是严重问题,4-5月是海外疫情爆发期,人民币偏贬值不利于外贸收益;随即6-7月海外疫情舒缓,人民币偏升值不利于接收订单定力;最终8月人民币极端升值,美元贬值1.3%和人民币升值1.8%脱钩,外贸顺差减少直接打压企业出口收益率。对标紧密的逻辑与设计值得关注海外竞争策略与战略意图。

目前外贸企业正处在我国结构性改革与全球贸易局势紧张之时,汇率双向波动宽泛、突然转势并不利于我国外贸企业的平稳转型过渡。尽管企业逐渐在转变看待人民币汇率波动的看法和操作方式,但仍有大部分管理者维持汇改前单边波动时期的操作理念。在上半年人民币汇率取向明确偏贬的周期,出口企业汇率需求和操作尚可覆盖产品和订单情况,但进口企业则比较紧张。反之6月开始人民币突然转势,出口企业无论成本或是心理均将受到明显影响,恐慌性心理与盲目性操作加大,企业损失扩大;但进口企业在上半年趋贬之际锁汇以规避风险,却导致错失新订单时回升的波段行情。

从周期看汇率,企业周期需求与汇率升贬周期错位。我国企业短期订单回款周期主要在30日、45日,中期回款周期一般多在60日或90日,再长周期有120日、180日甚至更长。若按企业接单汇率与最终回款时期的汇率做对比,以30日周期为例,上半年外贸企业的订单普遍可以在常规产品附加值收益上额外增收汇率收益,因人民币汇率上半年整体偏贬值取向较为明显。但6月至今接近4个月的时间里,企业多数都会承受汇率升值之痛,而这4个月人民币升值幅度达到4.99%。换言之,若企业的出口产品利润率不足5%,则要直接面临不同程度的损失。而反观现阶段我国出口仍以一般贸易为主,轻纺、服装、机电等我国主力出口行业均是薄利多销,实际利润低下仍是现实,这也是企业收益受困的主要原因。因此,1-5月我国人民币趋贬,但由于疫情、假期等多方因素,实际企业由于贬值获得的收益并不理想,但订单大幅减少甚至没有订单的局面直接导致企业经营困难程度加深。虽然6-8月我国外贸出口转好,但实际出口企业更多的是在扛着升值做产品,且承受压力随时间推移越来越大。

今年受疫情影响,我国外贸深受打击,由于全球各经济体普遍采取硬性封锁措施,尽管我国政府出台多项措施旨在保护外向型企业、扶助外贸人,我国也领先全球暂时结束了大规模疫情。但企业面临的是经营与汇率双重压力。一方面,商品几乎无法进出国门直接导致无论是出口亦或进口企业受损严重。与此同时,我国外贸半壁江山的民营企业承受超过5000点的人民币汇率双向波动,汇率风险进一步增加。尽管我国人民币汇率振幅在新兴市场货币中相对较窄,但实则我国国情特色有别于其它新兴市场国家,因此汇率波动率高低的横向对比意义并不大。

更为重要的是,未来我国人民币双向波动振幅扩大将进一步成为常态,人民币成为可自由兑换货币的国际化之路将逐渐实现。我国民营企业需要更加理性的看待汇率波动,更加通过多种避险方式应对宽泛的汇率波动区间,通过多方联手加强合作,做强做实企业才是更好的发展路径。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国