牛市公募高换手策略业绩分化,基民择基宜关注频繁择时的风险

来源:红刊财经

原创 红刊社

去年以来基金赚钱效应凸显,公募主动换仓意愿增强,主动管理基金整体换手率连续上升。根据2020年半年报统计,2010只六成仓位以上的主动权益基金平均换手率高达211.36%,其中换手率超过500%的基金共124只。

整体高换手的背后也出现一些结构分化:高换手的基金普遍规模较小,业绩表现一般;而一些明星基金经理管理规模增加,他们曾经熟悉的“高换手打法”逐渐失效。

“高换手”大多对应基金产品的“小规模”

换手率过高的基金习惯于对市场及个股中短期的走势做出判断,继而改变投资组合,但是中短期的判断难度较大,判断次数增加后失误次数也会随之增加,造成业绩波动。今年以来市场结构性分化明显,从业绩表现看,换手率高于500%的124只基金年内平均上涨30.64%,而换手率低于100%的493只基金年内平均涨幅33.43%。

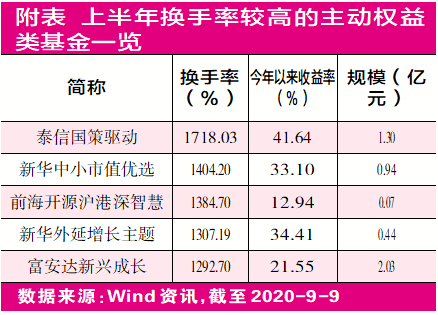

基金产品,为追求业绩,会频繁进行换股,因为他们买卖的冲击成本较低,适合短线交易,这也是换手率更高的原因。前海开源沪港深智慧中报规模不到700万,但是上半年基金买入和卖出股票金额均超过1.5亿元,上半年基金换手率达到1384.70%;从持仓看,基金持股比较集中,但是每期重仓均较上个季度出现明显变化,所以即使基金布局过天坛生物、恒顺醋业、威高股份等年内涨幅不错的个股,基金今年涨幅也仅为12.27%。

较好的业绩及较高的换手率配合说明基金经理能够依据不同行情进行操作,调整配置并获得较好业绩,如果能在震荡行情下把握机会,说明基金经理波动操作和择时能力胜人一筹。例如信诚至远在高达748.72%换手率的情况下,迄今斩获66.73%的收益,不过重点配置方向主要聚焦在云计算、半导体、消费电子、新能源等科技成长板块,超额收益主要来自于细分行业选择,而高换手率可能主要来自于部分个股的波段操作。

从实际效果看,调仓换股不宜过于频繁,基民选择时不宜选取规模过小的产品。

资金涌入导致部分基金经理“水土不服”

基金换手率反映的是管理人的投资风格,但另一方面投资风格也通常会受到基金规模影响。受股票流动性制约,规模较大的基金在更换股票时难以做到与小规模基金一样的速度,整体换手率低于规模较小的基金。

从2019年以来基金赚钱效应来看,随着规模增长,也有基金经理出现“水土不服”的现象。起初管理规模小,基金经理操作起来比较灵活,通过短期波段交易,抓住行业轮动机会,大幅提升基金净值。通过互联网快速传播后,“看业绩买基金”的交易策略使得更多基民蜂拥买入,规模扩大导致前期投资策略受到明显影响。

中欧时代先锋就是其中一例,虽然基金今年以来绝对收益达到21.16%,但是当基金规模超过100亿后,基金业绩发生明显钝化,今年以来业绩也跑输同类平均。早期基金的投资风格是按照行业景气度做行业轮动,随着规模增长,基金覆盖行业越来越广,从当前持仓看,除继续聚焦于新能源、云计算、5G消费电子产业链等长期擅长的领域,传统行业中的行业龙头也逐渐进入基金投资范围,目前的投资逻辑是均衡布局兼具短期行业景气提升和中长期企业竞争力扩张的公司。

行业分散,投资立足长期,使得基金换手率也逐级下降,基金换手率从一度500%降至上半年的127.45%,这一数值已经落至同类均值以下。随着规模变大,短期的轮动调仓变得更难,基金运作转变为更长尺度上的轮动。不过从长期投资角度,拥有行业选择能力以及个股优选能力的产品仍然具备一定比较优势。

公募赚钱效应背后,频繁择时且业绩阶段性优秀的基金,说明其对特定板块有深入布局,但是前瞻能力和业绩持续性尚需时间检验;频繁择时且业绩落后的基金,投资理念可能并不稳定;而一些因为规模增长换手率出现大幅下滑的基金,则建议从长期角度审视其投资价值。

(文中提及个股仅为举例分析,非投资建议。)

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国