本文来自 微信公众号“郭二侠鑫金融”

今天问的最多的就是天任集团(01429)能不能偷鸡申购,现在跟我一起看看这家公司的情况,再做决定。

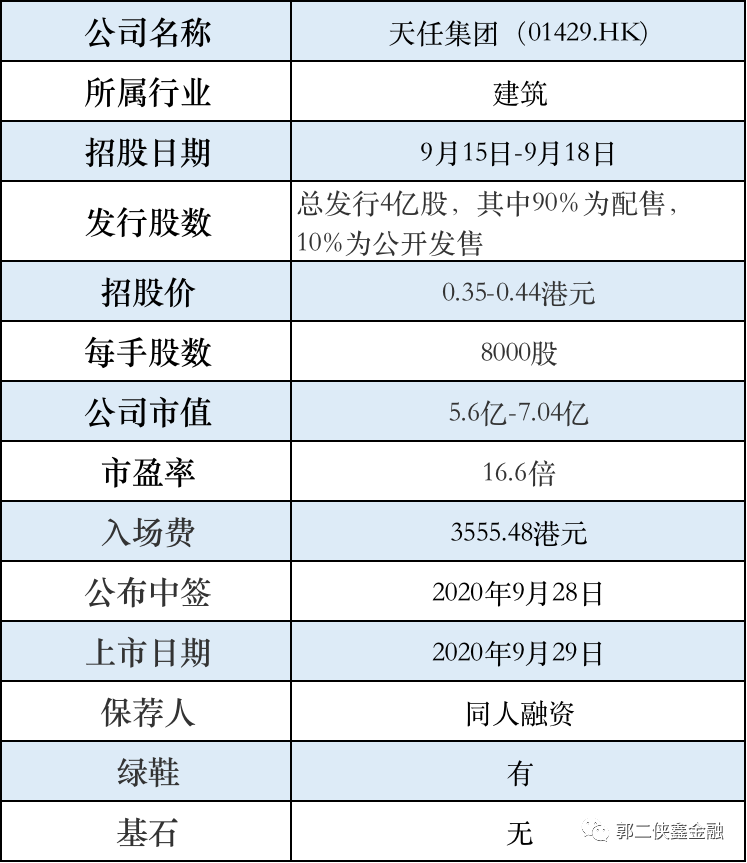

一、招股信息

二、公司基本面

天任集团,为香港一家拥有逾20年的经营历史的模板工程分包商,在香港的模板工程行业占据稳固地位,并将自己定位为主要分包商之一。

集团主要透过使用木材及夹板向客户提供传统模板,就三个项目的模板工程的一部分而言,集团透过使用铝模板应用系统模板,铝为复式结构建筑中更环保的材料。根据项目性质,其项目可分为楼宇建筑项目,及土木工程项目。

招股书显示,天任集团在过去的2017年-2020年四个财政年度(财政年结日为3月31日,香港公司财政年度不一定是自然年),营业收入分别为4.40亿、4.15亿、5.05亿及4.35亿港元;相应的毛利约为5370万港元、5713万港元、8850万港元及7925万港元,毛利率分别约为12.2%、13.8%、17.5%及18.2%。

截至2020年7月31日止4个月,集团产生收入约1.4亿港元,较2019年同期增加约4980万港元或54.8%。

据招股书董事预测,经计算正在进行的项目的进度,集团于2021年财政年度的收入将较2020年财政年度的收入实现平稳增长。在卫生事件的影响下还能实现平稳增长已属难得。

在过去的2017财年-2020财年,对公司收入作出贡献的客户数量分别为9、10、12及13个。同时,最大客户分别占公司总收入的约30.5%、35.7%、40.2%及41.2%,而五大客户分别占公司总收入的约97.6%、92.1%、98.9%及93.8%。由此来看,集团业务集中度很高,十分依赖于大客户,这会增大运营风险。

行业方面,今年以来上市了16只建筑股,其中12涨4跌,表现非常亮眼。以上限价0.44元计算,市值约7.04亿元(以20年度经调整盈利约5614万元计算),市盈率约12.5倍,在建筑板块比较合理。

保荐人同人融资,历史保荐记录规规矩矩,老实说不是做妖的高手。

保荐人同人融资,历史保荐记录规规矩矩,老实说不是做妖的高手。三、综合分析

香港建筑股一大特点就是容易出妖股,这家公司只有一个100%持股的控股股东,是一个不错的壳资源,有作妖的可能,又赶在几只大票中间发行,计息期10天,不过好像没有几家券商给这只股放融资额度,唯一不足的就是保荐人没有做妖的历史,怕他不会操盘。

四、预估中签率

香港公开发售4000万股,每手8000股,合计5000手。在不启动回拨的情况下,甲乙组各获配2500手。

在濠江机电和科利实业两只小市值妖股,上市首日暴涨180%+的刺激下,估计这次申购的人有点多,按照2万人申购算,预计一手中签率25%。

五、本人操作计划

郭二侠计划偷鸡申购5手,辉立没有开白嫖,券商没有放融资额度,大家都只能拿真金白银申购。既然是偷鸡申购,肯定人越少越好,但这次大家都想去偷鸡,一旦申购人数多,启动回拨上限定价那可能就要吃面了。

因此密切关注孖展动态,如果孖展不超过7倍,预估最终不超购15倍启动30%回拨,还可以加大申购。如果孖展超过7倍,则减少认购。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国