原标题:牛年第一期LPR出炉!折射货币政策哪些信号?

2月20日,中国人民银行授权全国银行间同业拆借中心公布新一期LPR,这是农历牛年第一次报价。

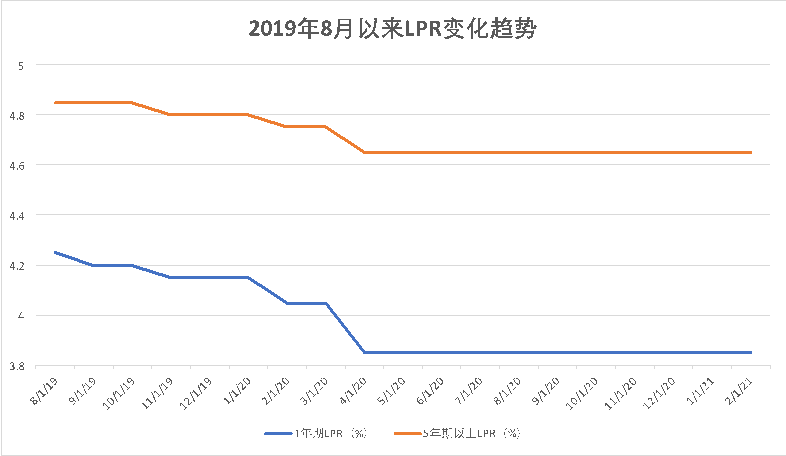

数据显示,1年期LPR为3.85%,5年期以上LPR为4.65%,均已连续10个月保持不变。

数据来源:Wind

数据来源:Wind多因素促使LPR按兵不动

2月LPR报价保持按兵不动,基本符合市场预期,这也体现出宏观政策与保持经济平稳运行的实际需要相匹配。

从LPR改革以来,LPR利率变化就与7天逆回购利率、1年期MLF操作利率的变化高度相关。对于LPR保持不变的原因,业内专家认为,一是央行连续实施逆回购操作,操作利率保持稳定;二是2月MLF利率保持稳定;三是银行下调LPR报价加点的动力不足。

近期,央行引导市场关注政策利率而不是公开市场操作数量,起到了稳定市场预期的作用。《2020年第四季度中国货币政策执行报告》中指出,“判断短期利率走势首先要看政策利率是否发生变化,主要是央行公开市场7天期逆回购操作利率是否变化,而不应过度关注公开市场操作数量”。

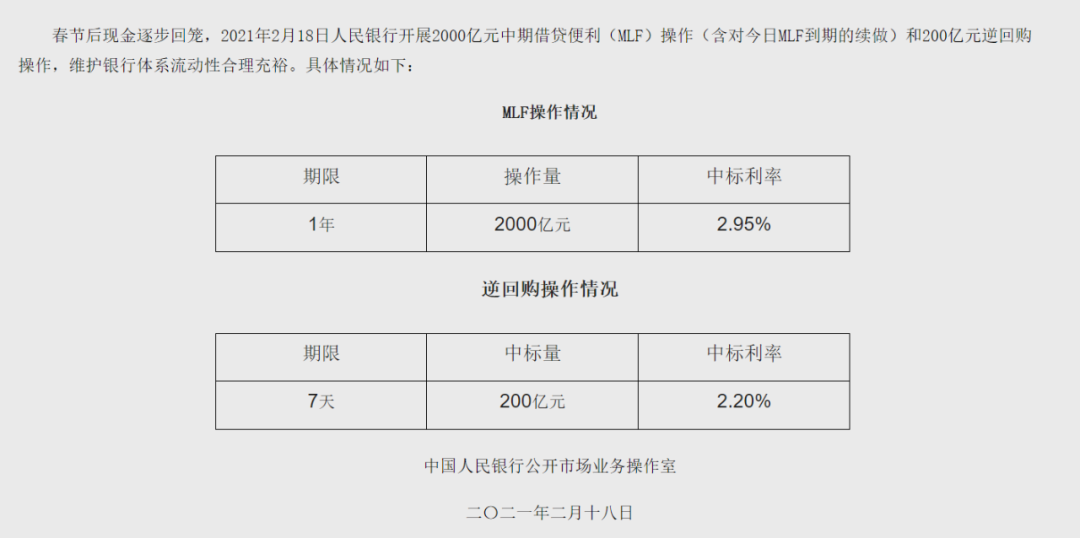

春节后第一个交易日,央行等量续做当日到期的2000亿元MLF,缩量操作200亿元逆回购,对冲当日到期的2800亿元逆回购,回收流动性2600亿元。而此前公开市场操作中,也出现了50亿元、20亿元的小量操作,中标利率均保持不变。民生银行首席研究员温彬表示,这体现了央行在公开市场操作中更加注重对利率的引导,政策信号意义明显。

“从效果来看,市场利率逐渐向政策利率回归,并围绕政策利率波动。”温彬介绍,DR007从年初的低于公开市场7天期逆回购操作利率(2.20%),逐渐回归到2.2%的水平之上,近期在2.2%上下波动更加明显。1年期同业存单发行利率也从低于1年期MLF利率(2.95%),回升到2.95%之上,进一步明确了政策利率的中枢地位。

从MLF操作利率看,其是1年期LPR报价的参考基础。东方金诚首席宏观分析师王青表示,自去年9月以来,两者一直保持同步调整。国内经济修复及通胀走向将是MLF操作利率的主要影响因素。

图片来源:央行网站

图片来源:央行网站春节后首次MLF操作的利率也未变。对于未来MLF操作利率走势,王青分析,在全球物价走势整体温和、国内“猪周期”下行,以及2020年货币扩张幅度有限等因素影响下,2021年国内通胀有望整体处于温和状态,CPI涨幅均值超过3%的可能性很小。这样来看,2021年出现经济过热、引发政策利率上调的风险不大。此外,在经济增速反弹、监管层更加注重稳定宏观杠杆率的过程中,今年下调政策利率的空间基本封闭。由此,若不发生新的重大冲击,预计今年MLF利率将保持在当前水平。

另外,也有专家表示,考虑到春节前市场利率出现了一定幅度的上行波动,银行下调2月LPR报价加点的动力不足。

LPR料继续保持平稳

温彬认为,下一阶段,货币政策将继续坚持稳字当头,不急转弯。央行将更加注重对价格的引导,预计会通过更加精准的操作,调节市场所需的流动性。

“短期内,资金面或将延续紧平衡状态,政策利率调整的概率不大,LPR也将大概率维持稳定,与经济平稳发展所需保持一致。央行将会通过结构性政策精准引导制造业、小微企业等重点领域和薄弱环节的实际融资成本下降。”温彬称。

事实上,LPR改革已卓有成效。《2020年第四季度中国货币政策执行报告》指出,2020年以来,人民银行用改革的办法畅通货币政策传导,持续推进LPR改革,企业融资成本明显下降。比如,前瞻性引导公开市场操作利率和中期借贷便利中标利率下降30个基点,带动1年期LPR下行30个基点。推动整体市场利率和贷款利率下行,支持合理的贷款需求增长。12月,企业贷款利率4.61%,较2019年12月下降0.51个百分点,连续两个月创有统计以来最低水平。

另外,上述报告强调,要继续深化LPR改革,巩固贷款实际利率下降成果,带动存款利率逐步走向市场化。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国