原标题:为何大部分价值投资者都无法坚守到最后?

来源:道智投资

今天这个话题有点沉重。不论是几千亿操作资金的大牛,抑或是万元级小投资者,都会面临这些问题。

选择价值投资就意味着你要常常站在大众的对立面,你要坚信你是对的,同时在发现自己是错的时候快速认错,你要对投资非常痴迷,同时还要非常有耐心。 这种反人性的性格要求,其实注定了大多数人无法从事价值投资。

另外,如果价值投资是一个天然能提供安全边际,且简单易学,人人可以使用的工具,那么这个方法很快就会失效。

实际上,价值投资的有效性,恰恰是建立在它并不是总有效的前提下的。

投资本质上是对未来进行预测,预测结果不可能100%正确,因此要有安全边际,安全边际主要源自于买的便宜和低预期。市场只会告诉你价格是什么,而不会告诉你价值是什么。

世界上最危险的运动

攀登珠峰是当今世界最危险的运动之一。珠穆朗玛峰(Qomolangma)简称珠峰,又意译作圣母峰,尼泊尔称为萨加马塔峰,也叫‘埃非勒斯峰’(Everest),藏语的‘珠穆朗玛’意为‘第三女神’。

从1896开始,陆续有1584名登山运动者相继登珠峰,结果有395位中外探险者遇难,还有些不知名的运动员也有遇难,死亡率高达14.8%左右。

海拔在5000米以上的珠峰区域耸立着的大片碑群。这是上百名登山遇难者的墓碑群,有的是青石碑,有的则是乱石堆砌而成的衣冠冢,用于纪念在登峰过程中死去的人们。

▲ 攀登珠峰路上尸体成群

▲ 攀登珠峰路上尸体成群为什么会有如此高的死亡率?

主要有两个原因:

➀ 自以为是的掉以轻心:很多登山者可能会认为登珠峰并没有想象中那么困难,珠峰永远都在那里,无论昼夜晨昏。当你在珠峰大本营宿营的时候,你会发现珠峰几乎触手可及。

然而却忽略了山上多变的天气:山上一些地方常年积雪不化,冰川、冰坡、冰塔林到处可见。而且峰顶空气稀薄,空气的含氧量只有东部平原地区的四分之一。经常刮七八级大风,十二级大风也不少见。风吹积雪,四溅飞舞,弥漫天际。珠峰地区及其附近高峰的气候复杂多变,即使在一天之内,也往往变化莫测,更不用说在一年四季之内的翻云覆雨。

➁ 路上有无数的‘坑’:登山珠峰时甚至脚就踩在裸露的岩石上,危险不言而喻,这个时候一块松动的岩石足矣致命。一道窄窄的冰裂缝,一片冰雪变松软,一场意外的雪崩,同伴一次最微小的失误引致的滑坠......这些可能让你送掉性命。

1953年5月29日人类首次登顶珠峰而闻名世界的新西兰登山家埃德蒙-希拉里老年时接受记者采访,做了如下评述:没几个人真正了解珠峰。我曾经以为我了解,但最后发现,其实我也根本不了解(它)。

这样看来,登山者们简直是在搏命。

埋葬投资者的价值投资陷阱

攀登珠峰,无论从南坡,还是北坡,路线都是固定的——这很类似价值投资路径,看似简单一致,但攀登路上,哪怕最微小的失误或者陷阱,都可能让你丢掉性命。

下面我就结合真实案例,讲讲我自己总结的普通投资者常遇到的价投陷阱。当然,这不是一个完整的清单:

➀ 抄底具有反身性的股票

SethKlarman的《安全边际》和索罗斯的《金融炼金术》里看到过这个陷阱,但是真正让我重视这个陷阱并把它放到我买股票前的检查清单上,是2008年金融危机。

2008年时,有很多价值投资者因为过早的买入了金融股而血本无归。死的原因很简单:忽视了索罗斯说的反身性。

科普时间:什么是反身性?

(不感兴趣的同学可直接跳过此段,直接看下方粗体总结)

这个概念很晦涩,我们来一层一层的认识它。

我们先来看一个命题:一个罗马人说,所有罗马人都撒谎。请问这个罗马人的话是真命题还是假命题?如果相信他,那么就面临一个逻辑悖论:承认了至少有一个罗马人说真话,从而又否定了他。这就是著名的‘说谎者悖论’。

大哲学家罗素面对这个悖论的时候说,我们应该把命题分为涉及自身的陈述和不涉及自身的陈述,如此就可以解决说谎者悖论。这里就引出一个重要的因素:涉及自身。

索罗斯由此出发来导出反身性概念,索罗斯认为,凡是涉及命题者自身、在内容上‘或真’的命题,都是反身性命题。

进一步说,研究对象受到研究者自身的影响就叫反身性。如此一来,股票市场天然就是反身性了,因为股票参与者的观点必然影响到股价,进而让股价不再独立。为了说明这个问题,索罗斯又引出两个函数:

y=f(x) 认知函数

x=F(y) 参与函数

人的行为是y,人的认识是x,行为是认识的函数,表述为认知函数。

其含义是:有什么样的知识就有什么样的行为。而人的行为对人的认识有反作用,认识是行为的函数,表述为参与函数,其含义是:有某一类行为就会有某一类知识。

‘两个函数同时发挥作用,互相干扰。函数以自变量为前提产生确定的结果,但在这种情境下,一个函数的自变量是另外一个函数的因变量。确定的结果不再出现,我们看到的是一种相互作用,其中情景和参与者的观点两者均为因变量,以致一个初始变化会突然同时引起情景和参与者观点的进一步变化,我称之为反身性。’

上述函数又会产生递归性,它们不会产生均衡,而只有一个永无止境的变化过程。用函数表达其变化为:

y=f(F(y))

x=F(f(x))

这就是说,x和y都是它自身变化的函数——认识是认识变化的的函数,行为是行为变化的函数。它实际上也是一种‘自回归系统’。

索罗斯用这个函数是想说明,金融市场根本区别于自然科学研究的过程,在那里,一组事件跟随另一组事件,不受思维和认知的干扰。而金融市场是思维参与其中,因果关系不再是一组事件直接导向下一组事件,相反,它以一种类似鞋襻的模式将事实联结与认知,认知复联结于事实。

如此,反身性理论构建完毕,用通俗的话来解释,就是参与者的认知和被认知对象互相影响,基本面影响观点,观点反过来也影响基本面,它们永不均衡,互动变化,以致无穷。

总结:说白了,索罗斯的反身性实际上指的就是股票价格可能会影响股票价值。也就是说,股价价格下降可能会导致股票的价值下降。

在一定情况下,这种反身性会形成自我加强的反馈,导致恶性循环。比如说股票价格下降导致公司无法开展正常的业务,无业务开展又会导致公司股价继续下降,从而形成恶性循环。

真实案例:

比如2008年时的贝尔斯登,一旦股价跌幅超过一定程度,大批的对冲基金就会停止与其交易,并提出提款要求,这种情况下,公司价值随着股价一起下跌,你买的实际上一点都不便宜。

贝尔斯登的倒下实际上由两个阶段构成:

一是在2007年的美国次级债危机中,贝尔斯登遭遇严重冲击而陷入困局,因为它在房贷抵押债务和衍生品市场投资太大——作为美国债券市场上最大的承销商和衍生品发行商,在房地产市场出现下滑之后遭受了严重损失。贝尔斯登先后遭遇旗下两只对冲基金破产、标普下调其债信评级、CEO引咎辞职、被投资者起诉等事件,伴随这一系列事件的是其股价的大幅下挫。

二是最近的这场所谓‘反身性的灾难’,也正是这场灾难让一些投资者倾家荡产,因为这些投资者以贝尔斯登历史业绩数据来判断公司价值。

事情的原委是这样的:

2008年3月10日,美国股市开始流传贝尔斯登可能出现了流动性危机的消息。一些美国固定收益和股票交易员开始将现金从贝尔斯登那里提出,害怕如果贝尔斯登申请破产自己的结算资金将会被冻结。其实从3月4日开始,欧洲银行就已经停止和贝尔斯登进行相关的交易。

在这个危机四伏的敏感时期还有什么比这样的怀疑自己资金会被冻结更有破坏性呢?

所以理所当然的,贝尔斯登发生了挤兑,现金像溪水般流出,止也止不住。到3月14日,对冲基金的大批离场终于抽干了贝尔斯登的最后一滴血,170亿美金被抽出。就是因为这170亿美元的抽离,使传言变成了现实:贝尔斯登真的出现了流动性危机。与之同步的就是其在纽约挂牌的股票上演高台跳水,在去年这个时候,它的市值为200亿美元。

你可以想象,一个面临‘挤兑’,公司业务无法正常开展的公司,它的内在价值是多少? 是零,也就是说,在股价下跌同时,这个公司的价值也逐渐归零。

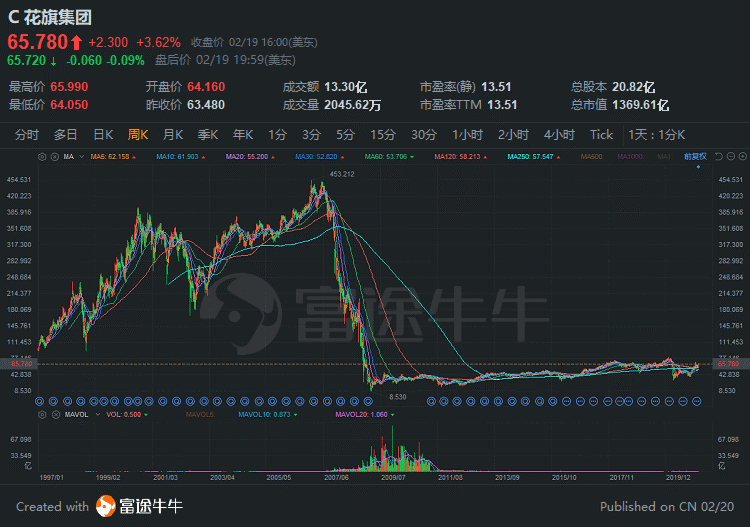

另外一个例子是花旗银行。

从1986年上市到2007年,花旗银行股价上涨了30倍,2006年达到了每股55.7美金。

然而在2009年3月6日,其股价正式跌破1美金,跌到了0.97美金,短短半年估计下跌了95%(你现在看到的股价走势实际上是2011年10股合1股之后的股价)。

当股价下跌会影响到其主营业务时,这种下跌会降低企业价值,你研究过去的财报是没有意义的。这种切记不可越跌越买。 只有当股价和企业自身价值(基本面)没有反射性时,才可以越跌越买。

另外一方面,国内有一个经典的例子是:德隆系。

科普时间:神马是‘德隆系’

(不感兴趣的同学可直接跳过此段,直接看粗体总结)

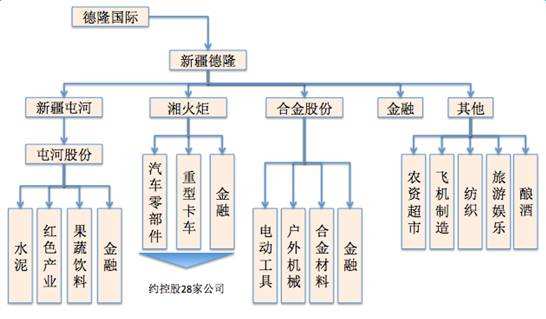

德隆系是以新疆德隆(集团)有限责任公司为核心机构的一个庞大企业集团,实际控制人为唐氏家族,即唐氏四兄弟(唐万新、唐万里、唐万平、唐万川)。其在1992年到2004年间,直接或间接控制着数十家企业,涉足17个行业,形成了庞杂的金字塔企业集团结构。

着重讲讲金融机构部分:德隆系控制的金融机构类型相对较齐全,其通过上市公司‘新疆屯河’(600737)控制了‘金新信托’(经过重新登记的信托公司),通过‘金新信托’又间接控制了‘德恒证券’。

通过旗下‘合金投资’(000633)、‘湘火炬’(000549)、‘天山股份’(000736)和非上市公司联合控制了一家保险公司(‘东方人寿’)和两家金融租赁公司(‘新疆金融租赁’和‘新世纪金融租赁’)

由此,德隆系形成了遍及证券、保险、信托和金融租赁在内的5家金融机构,控制金融机构数量是目前为止最多的。

追求控制地位。以一家或多家下属公司参股同一金融机构,实现单一或联合控股。德隆系控制的金融机构只有‘金新信托’是通过‘新疆屯河’持有24.9%的股份,通过独家公司实现控股的,其它金融机构都是通过旗下多家公司参股实现联合控股的。

总结:说白了,德隆系把高股价抵押出去获得贷款来进行扩张,一旦股价崩盘,整个公司也会跟着直接崩掉。曾经辉煌的德隆系企业帝国最终在2004年因资金链断裂而崩塌,新疆德龙总裁唐万新也因非法吸纳公众存款罪和操纵证券价格罪被判刑。

➁处于周期顶点的低PE股票

PE这个指标对周期股来讲,几乎是完全没用的,除非你的E指的是NormalizedEarning(正常化利润)。 比如最近1年多石油和天然气价格暴跌,很多石油和天然气公司的股价都腰斩了,并且利润变成了负的。

如果你用PE这种盈利指标来估值,你会发现现在石油和天然气公司的股价非常‘贵’,而2014年时,这些公司的股价非常‘便宜’。

就拿AR这个低成本页岩气生产商来讲,2014年的EPS是2.57美金,2015年是3.43美金,中间TTMEPS最高到过4美金以上。

站在2014年和2015年的时间点上,你会发现AR这个公司的PE其实仅仅只有10倍不到。因此你可能就会觉得这个公司非常的‘便宜’,实际上它不过处于周期性高点而已。

同理,现在AR这个公司的PE是73.42倍,你可能会认为股票很‘贵’,实际上它不过处于周期性低点而已。

当你买入一个周期性股票时,一定不能只考虑当下的利润,因为这些利润都是不可持续的。

因此周期性股票经常需要参考重置成本,参考市销率,在高市盈率时买入,在低市盈率时卖出。当然,周期性股票永远面临一个问题:周期反转什么时间来临。

➂ 隐藏资产丰厚,无催化剂的股票

例子1:目前香港某百货公司持有的子公司股票市值是160亿人民币左右,目前这个公司自己的市值仅仅只有不到40亿人民币。

于是你认为,160亿的隐形资产远远大于目前的市值,所以这个投资有丰厚的收益,同时有安全边际。

例子2:你发现一个上市公司手里的房地产资产价值100亿,而市值仅仅只有30亿。于是你认为100亿的房地产价值远远大于公司市值,有安全边际,利润丰厚。

如果是你按照上面思路投资的,恭喜你,你半个身子已经到坑里了。

为什么这是陷阱呢?

—— 因为在催化出来之前,市场是不会认可这部分价值的

而在A股和港股,很多上市公司都有绝对大股东,这个大股东决定了是否把这个隐藏资产价值催化出来,作为小股东的你,没有任何办法强迫公司分拆或者出售隐藏资产。

在美股,由于上市公司股权很分散,所以激进投资者会杀入这种隐藏资产丰厚的公司,强迫管理层把资产进行变卖或者分拆,从而催化出价值。

总结:公司有大量的隐性资产,但是股权集中,没有催化剂,是典型的价投陷阱。要拿走这些隐性资产的价值,需要让管理层或者强迫管理层分拆或出售这些资产。

➃ 盈利能力正在衰退的企业

某些投资者采用一个过分单纯的向后看的投资规则:买入低市盈率的股票。这个想法是支付一个盈利的较低倍数,投资者买入一个失宠的便宜货。

在现实中,跟随这种规则的投资者其实是只看后视镜来驾车。低市盈率的股票被压低股价,通常是因为市场价格已经反映了盈利急剧下跌的前景。买入这种股票的投资者也许很快会发现市盈率 上升了,因为盈利下降了。

常见的盈利能力衰退有以下几种情况:

➤ 企业处于一个已经被技术彻底淘汰的行业

➤ 企业处于重资产的夕阳行业

➤ 企业竞争优势在丧失殆尽

处于以上三种情况下的股票,再便宜也不应该购买,因为其持续恶化的基本面会使股票越跌越贵,因为其目前看似很便宜的利润是不可持续的。

盈利能力的衰退会导致,你看着你的股票PE从7倍变成14倍变成20倍,从看似很便宜的估值,慢慢的变贵。

例子:如果你现在想找美国净资产/股价比例最高的股票,可以给你推荐一只:西尔斯百货(NYSE:SHLD)。

美国的西尔斯百货现在手里的净资产价值是40-60美金,股价是10美金左右,公司每年烧掉15亿美金的现金(盈利能力是负的)。

西尔斯的净资产之所以比股价高那么多,主要是因为CEO能力不行,同时企业的竞争力几乎已经丧失殆尽。

这其实也是巴菲特购买伯克希尔哈撒韦之后掉入的陷阱。虽然在买入的时候感觉买的很便宜,但是随着时间流逝,会慢慢变得贵起来了。

➄ 不考虑财务指标的局限性

即使排除上面说的周期性陷阱和衰退陷阱,PE高低也并不能代表便宜与否。 并不是说PE这个指标完全无效,而是它的有效性是有一定范围的,跨出了这个范围PE就是个‘狗屁指标’。

这是投资的复杂性之一,也是我很享受这有游戏很重要的原因,因为够复杂不容易玩腻。

为什么PE这个常用的指标有巨大的局限性呢?

主要有两个原因:

➤ 大多数人使用的是当年的盈利,而1年的盈利很可能是不持续的。因此用PE时,要排除掉那些不可持续的利润,然后使用的是正常化的运营盈利能力(NormalizedEarnings)

➤ PE完全没考虑一个企业的负债(资本架构)。实际上负债也是构成一个公司是低估还是高估的重要因素。

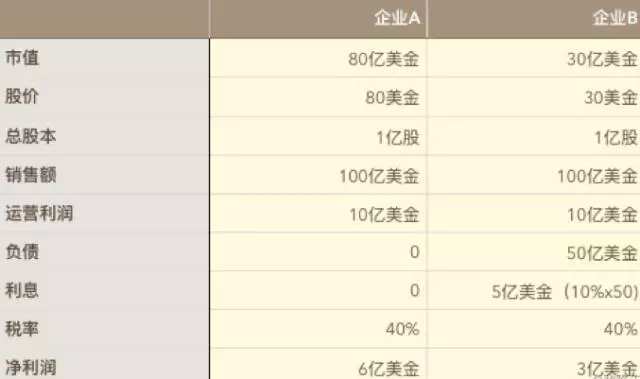

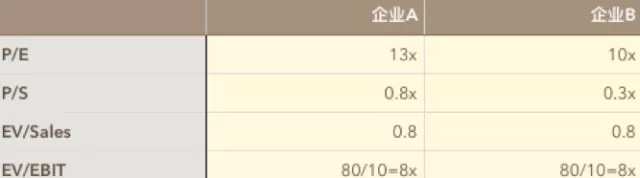

关于负债是如何影响估值的,看看下面这个例子:

假设两家公司质量一样,单纯从以上数字来看,两家企业哪个更便宜?

从P/E和P/S上来看,企业B明显比企业A便宜。 但是当你考虑负债之后,两家企业的EV/Sales和EV/EBIT完全一样。并没有哪个企业便宜之说。

因此,当你对比两家企业时,企业的资本结构可能扭曲掉PE和PS的真实性。如果你不考虑这些问题,你的无知会导致你掉入陷阱。

几乎任何财务指标都有一定的局限性,当你把你的投资依靠在这些财务指标上时,你最好问问自己是否真的了解这些指标的局限性。

噬人无数的‘价值投资’之路

如果说,选择价值投资模式或许比攀登珠峰还危险,会有多少人会相信呢?

自从巴菲特的投资理念被引入国内之后,声称自己是价值投资者的人非常非常非常多。然但不幸的是,在这帮自称自己是价值投资者的人群中,能真正赚到钱的非常非常非常少。

若是这样,为何声称自己是‘价值投资’的人如此之多?因为价值投资的逻辑堪称完美,且貌似执行起来也非常简单。

价值投资只要4个核心理念,这四个核心理念堪称完美:

➀ 股票是对公司的部分所有权;

➁ 市场只会告诉你价格是什么,而不会告诉你价值是什么;

➂ 投资本质上是对未来进行预测,预测结果不可能100%正确,因此要有安全边际,安全边际主要源自于买的便宜和低预期;

➃ 通过长时间的努力可以形成自己的能力圈,能力圈的边界比大小重要。

如此完美的理念,那为什么这么多人赚不了钱呢?

第一,是因为任何投资理念都需要配套的性格。价值投资需要两个非常重要的性格特质:不从众和耐心。而这两个性格特征可能就直接排除掉95%的投资者了。

如果你的性格特征和运用价值投资理念需要的特质不和,即使你学会了,你也发挥不了任何效果,纯粹在浪费自己时间。 打个比方,试想让黄蓉去学降龙十八掌,让张无忌去学九阴真经会怎么样?

若你做不了价值投资,可以去尝试趋势投资嘛,什么马配什么鞍,这是基本的常识。

第二,是因为价值投资里头的坑特别多。任何一个真正拿价投作为投资理念的人,首先要学的不是怎么赚钱,而是学会怎么躲坑。

这就是查理芒格让投资者去总结大家是怎么在股市里赔钱的原因。要想赚钱,就必须先学会怎么躲避赔钱,把80%的坑避开,赚到钱的几率就会大非常多。

所以,要真正从这个残酷的市场中获得超额收益,你首先要知道前辈们是怎么‘死在沙滩上’的。 就像那个著名的珠峰路标尸体——登山界把他称为‘Green shoe—绿鞋’。

价值投资的有效性,是建立在它不是总有效的前提下的

如果你想提高自己的投资能力,首先要做的不是提高什么分析能力,而是先学会排除掉那些明显的投资陷阱。

看看历史,看看过去投资者是怎么把钱亏掉的,然后把所有陷阱写成一个清单。当你下次要投资时,好好检查检查这些清单。

只要能避开陷阱,投资就可以相对比较轻松:找到便宜的好公司,买入持有,直到股价不再便宜,或者发现公司没你想象中那么值钱时,卖出。

不过我相信当下次金融危机来临,依旧会有无数人跳进反身性陷阱,这就是人性。

另外,很多人认为价投是放之四海而皆准,任何时候都有效的方法——他们认为,选择了价值投资,就算赚不到钱,但至少是安全的。

这就是99%的价值投资者最后都会死掉的原因——价值投资本身就是一项高风险运动。

选择价值投资就意味着你要常常站在大众的对立面,你要坚信你是对的,同时在发现自己是错的时候快速认错,你要对投资非常痴迷,同时还要非常有耐心。 这种反人性的性格要求,其实注定了大多数人无法从事价值投资。

另外,如果价值投资是一个天然能提供安全边际,且简单易学,人人可以使用的工具,那么这个方法很快就会失效。

因为资本市场的逐利性会让越来越多人使用这个方法,直到这个方法不再有效。实际上,价值投资的有效性,恰恰是建立在它并不是总有效的前提下的。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国