炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

【国君策略】一飞但不能冲天

本报告导读

▶市场还会有阶段新高,一飞但不能冲天。大小风格不会切换,关注抱团外的好公司。盈利修复+风险评价下降,行情的重点在于消费与周期,资源品之后关注机械制造。

摘要

▶市场还会有阶段新高,一飞但不能冲天。节后两个交易日A股市场高位震荡,在通胀预期与利率攀升下投资者开始出现分歧,大市值蓝筹调整,与此同时更广范围中小市值股票(中证1000)出现上涨。市场出现分歧的本质是投资者在高估值持仓下对贴现率边际上升容忍度的下降。但并不意味着行情就此而终,分子端改善的确定性正在上升,美国1.9万亿美元救助规模超预期,海外疫情加速改善,国内服务消费开始复苏等等,叠加流动性“不急转弯”,商品与股票仍处在共振向上的阶段当中,A股市场还会有阶段新高。但是,随着经济复苏进程的加速,政策退出也存在“相机抉择”而非线性。当盈利改善预期慢于贴现率上升的预期,拥挤交易以及高估值状态下的股票对于流动性的收紧以及贴现率变化将同样敏感,一飞但不能冲天。

▶大小风格不会切换,关注抱团外的好公司。尽管从近两个交易日市场大小有再平衡迹象,但更多的是高估值蓝筹回调下的防守策略,当下并不具有持续切换的动能。从盈利与估值的角度而言,大市值有赢率但赔率较低,而小市值有赔率却赢率较低,即估值低,盈利仍未有显著改善。从2020Q4业绩来看,我们看到2020年盈利-市值的正向关系正在发生边际变化,中盘公司尤其是500-800亿市值公司盈利改善加速。就策略而言,不必执着于市值概念,如何权衡盈利和估值矛盾?新的选择在于抱团外的好公司,边际改善大的公司。未来盈利修复和景气将向更宽的范围扩散,大市值龙一确定性溢价降低。随着涨价等更多类型的盈利线索出现,市场将逐步向业绩增长更快,估值更合理的方向聚焦,关注中盘蓝筹的崛起,比如细分小白马,比如龙二龙三。

▶行情重点在于消费与周期,资源品周期之后关注机械等制造。在宽松流动性之外,是什么推动了商品、股票及海外垃圾债券等风险资产近期的行情?我们认为有两个因素,一个是盈利预期的上行(PPI-CPI裂口扩大,工业部门利润加速修复),另一个因素来自于风险评价的下降尤其是疫后复苏的确定性增加,顺复苏路径的消费和周期是当前行情的主线。在居民部门和企业部门同步复苏下,需求和盈利的扩张有望进一步传导到制造业领域。而从微观的角度,我们的研究显示近两年来制造领域龙头公司内生创造现金流能力的显著增强,而非单边依赖信贷,市场对此认知不足。资源品周期行情后,重点关注机械。

▶盈利景气是核心,重点把握结构。绩优蓝筹仍是下一阶段的交易方向,积极布局抱团外的好公司。1)高景气的全球定价周期品与中游制造业,推荐:有色(紫金矿业、神火股份)/石化(中海油服)/基化(万华化学)/机械(纽威股份、博实股份)。2)疫后加快复苏的可选与服务消费品,推荐:酒店(首旅酒店)/旅游(宋城演艺)。3)预期充分调整,回归基本面增长的科技,推荐:电子(立讯精密)/新能源(宁德时代、亿纬锂能)。4、受益于经济复苏与利率上升的银行(宁波银行)、保险(中国太保)。此外,继续重点推荐南下投资。

目录

1. 市场还会有阶段新高,一飞但不能冲天

2. 大小风格不会切换,关注抱团外的好公司

3. 行情重点在于消费与周期,资源品周期之后关注机械等制造

4. 盈利景气是核心,重点把握结构

5. 五维数据全景图

1

市场还会有阶段性新高,一飞但不能冲天

市场还会有阶段新高,一飞但不能冲天。节后两个交易日A股市场高位震荡,在通胀预期与利率攀升下投资者开始出现分歧,大市值蓝筹调整,与此同时更广范围中小市值股票(中证1000)出现上涨。市场出现分歧的本质是投资者在高估值持仓下对贴现率边际上升容忍度的下降。但并不意味着行情就此而终,分子端改善的确定性正在上升,美国1.9万亿美元救助规模超预期(市场预期为1.3-1.5万亿美元,美国众议院计划2月26日进行投票表决),海外疫情加速改善,国内服务消费开始复苏等等,叠加流动性“不急转弯”,商品与股票仍处在共振向上的阶段当中,A股市场还会有阶段新高。但是,市场的脆弱性也在随之上升,拥挤的交易结构已经出现一定的松动。随着经济复苏进程的加速,政策退出也存在“相机抉择”而非线性。当盈利改善预期慢于贴现率上升的预期,高估值状态的股票对于流动性的收紧以及贴现率变化将同样敏感,如同贴现率下行推动股票价格上涨,也就是我们强调的“一飞但不能冲天”。

2

大小风格不会切换,关注抱团外的好公司

大小风格不会切换,关注抱团外的好公司。尽管从近两个交易日市场大小有再平衡迹象,但更多的是高估值蓝筹回调下的防守策略,当下并不具有持续切换的动能。从盈利与估值的角度而言,大市值有赢率但赔率较低,而小市值有赔率却赢率较低,即估值低,盈利仍未有显著改善。并且投资者的风险偏好还处于较低的位置,讲故事的小股票当前并不具备行情的基础。从2020Q4业绩来看,我们看到2020年盈利-市值的正向关系正在发生边际变化,中盘公司尤其是500-800亿市值公司盈利改善加速。就策略而言,不必执着于市值概念,我们从业绩的维度看到的是盈利的结构在发生转移,以及相应下投资的新思路。那么,如何权衡盈利和估值矛盾?新的选择在于抱团外的好公司,边际改善大的公司。未来盈利修复和景气将向更宽的范围扩散,大市值龙一确定性溢价降低。随着涨价等更多类型的盈利线索出现,市场将逐步向业绩增长更快,估值更合理的方向聚焦,关注中盘蓝筹的崛起,尤其是细分小白马,以及行业中的龙二龙三。值得注意的是,中盘蓝筹并非单指向500-800亿区间的公司,对于每个细分行业而言行业规模以及市值的容量并不相同。

3

行情重点在于消费与周期,资源品周期之后关注机械等制造

行情重点在于消费与周期,资源品周期之后关注机械等制造。在宽松流动性之外,是什么推动了商品、股票甚至海外垃圾债券等风险资产近期的行情?我们认为有两个因素,一个是盈利预期的上行(PPI-CPI裂口扩大,有利于工业部门利润加速修复),另一个因素来自于风险评价的下降尤其是对于疫后复苏的确定性增加,顺复苏路径的可选/服务消费和全球定价的资源品周期是当前行情的主线。我们在2020年11月29日发布的年度策略报告《2021年上半年投资的三朵金花》【国君策略|重大观点】2021年上半年投资的三朵金花——2021年度策略展望中指出,全球疫后修复有两个重要的路径,一个是居民部门重新参与劳动力市场之后边际消费倾向的上升;另一个是需求+供给+金融条件宽松下企业资本开支将明显上升,当前我们正在看到这一过程的加速到来。往后看,在居民部门和企业部门同步复苏下,需求和盈利的扩张有望进一步传导到制造业领域。而从微观的角度,我们的研究显示(见2021年2月1日策略专题《信用传导机制之变,本轮企业投资有何不同》)【国君策略】信用传导机制之变:本轮企业投资有何不同?——“没水之后”专题系列三近两年来制造领域龙头公司内生创造现金流能力的显著增强,而非像过去增长极度依赖信贷,这一点对于市场共识而言认知不足。从投资的角度而言,在宏微观改善预期下,资源品周期行情之后,重点关注机械制造。

4

盈利景气是核心,重点把握结构

盈利景气是核心,重点把握结构。绩优蓝筹仍是下一阶段的交易方向,积极布局抱团外的好公司。1)高景气的全球定价周期品与中游制造业,推荐:有色(紫金矿业、神火股份)/石化(中海油服)/基化(万华化学)/机械(纽威股份、博实股份)。2)疫后加快复苏的可选与服务消费品,推荐:酒店(首旅酒店)/旅游(宋城演艺)。3)预期充分调整,回归基本面增长的科技,推荐:电子(立讯精密)/新能源(宁德时代、亿纬锂能)。4、受益于经济复苏与利率上升的银行(宁波银行)、保险(中国太保)。

此外,本周南下资金活跃度不减,南下投资注重三主线:稀缺性、优质性价比、逆境反转。1)稀缺性。互联网综合服务商、线上消费和电子产品、教育、半导体、新兴消费;2)优质性价比。石化、有色、建材、煤炭、钢铁、消费、医药研发和服务;3)逆境反转。交运、通信、博彩。

5

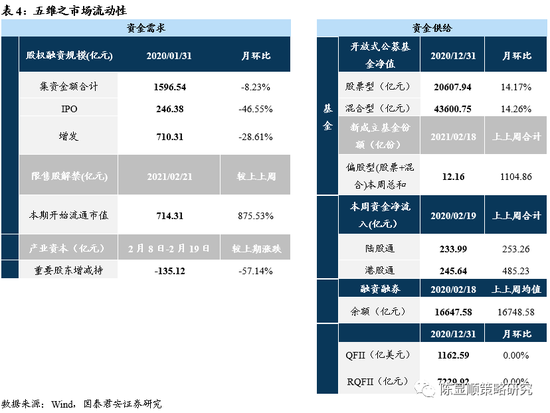

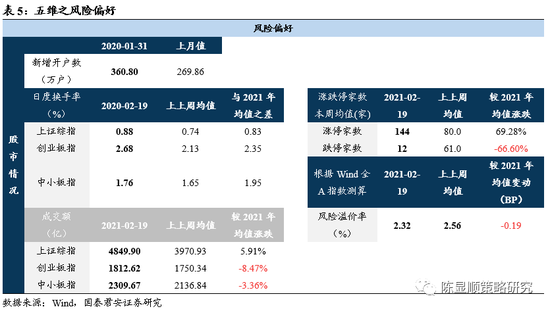

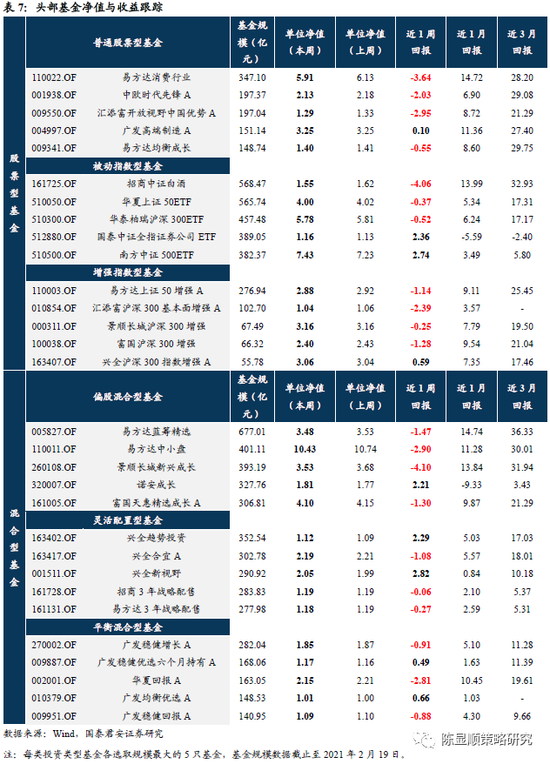

五维数据全景图

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国