查看最新行情

查看最新行情来源:安信证券研究中心

安信证券研究中心日前发布——《医美产业链深度剖析之四:洗尽铅华始见金,医美机构未来龙头显现可期》,重点认可鹏爱医美国际的投资价值。以下为研报精华内容。

一. 核心观点

1、随着国内医美产业逐渐崛起,医美行业已经形成了一条清晰且完整的产业链,上游高毛利产品及中游连锁民营医院是未来主要的投资方向。

2、大浪淘沙,医美机构市场增长迅速。

3、国内医疗美容服务市场的竞争壁垒已经形成,已进入市场多年的医美机构拥有明显的先发优势。

4、医美项目不断出新满足消费者的精细化需求增加收入,引流成本高使得净利润承压。

5、管理助力连锁扩张,扩大业务范围布局新增长点。

6、投资建议:重点推荐医美产业链中游机构:医美国际(AIH)等企业。医美产业链上游龙头华熙生物、爱美客。鹏爱医美国际旗下医院具有战略性的全国性网络和国际布局,目前依托收购布局全国,战略切入轻医美赛道,盈利能力逐步增强。

二 . 鹏爱医美国际成行业龙头 未来可期

鹏爱在高速增长的中国医疗美容服务市场上拥有悠久的历史和领先的市场地位。1997年,鹏爱医疗成立,经过20余年的发展现已具有战略性的全国性网络和国际布局。2019年,鹏爱以医美国际控股集团有限公司作为其海外实体,登陆美国纳斯达克上市。

公司创始人夫妇专业背景强,行业经验丰富。创始人兼董事会主席、CEO周鹏武是70年代执业医生,自1991年注册为整形外科医生,拥有近30年医美行业积淀及超20年医美机构管理运营经验。创始人丁文婷女士是公司副总裁兼CMO,从事美学设计20余年,2007年曾接受日本色彩大师高阪美喜一对一培训,2008年在巴黎艺术造型学院进修,受聘为众多港台明星私人形象顾问,在形象设计领域造诣深厚。

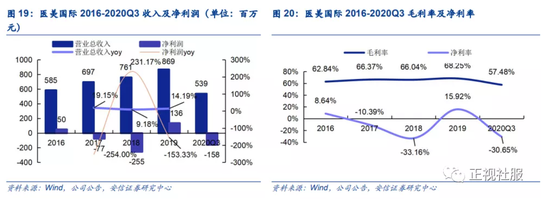

盈利能力逐步增强:公司营收持续增长,2016年到2019年公司营收分别为5.85亿元/6.97亿元/7.61亿元/8.69亿元,受疫情影响2020年Q1-Q3公司营收5.39亿元。

依托收购布局全国,战略切入轻医美赛道

鹏爱收购经验较为丰富,整合能力出众。公司致力于通过升级现有治疗中心、新建以及收购三种方式进行网点扩张,并计划发展以旗舰医院为中心+卫星诊所的商业模式。公司采取高度标准化的运营操作,核心管理功能实行总部集中化管理。标准化经营和优秀的收购整合能力,助力公司未来拓展。

新建医美机构往往需要经过一定时间段的爬坡期才能达到盈亏平衡,因此医美国际旗下扩张多以收购整合方式推进。从地区选择而言,鹏爱医院于深圳创立,公司在当地具有较多资源,因此在收购标的的选取上更为偏向华东、华南地区的医院。近期公司加快小型卫星诊所在华南、华东等三四线城市的落地,瞄准社区医美细分赛道,以轻医美为主打,更快对接当地的轻医美需求,贴合消费者家门口完成轻医美诉求。

三.医美行业主要投资方向

医美行业清晰且完整的产业链随着国内医美产业逐渐崛起已形成,上游高毛利产品及中游连锁民营医院是未来主要的投资方向。

中国私立医疗美容服务市场极度分散,且正规机构占比仍然较低,监管趋严背景下非正规机构逐渐出清,利好具有资质的规范机构。拥有技术优势、品牌实力及客户优势的医美集团正在通过设立新的医疗美容机构及收购现有优质医疗美容机构而迅速扩张。市场参与整合无疑有利于促进行业更加成熟及提高医疗美容服务的整体质量。而优秀的医美机构龙头展现的机会就在于其可复制扩张的能力,后疫情时代具有优秀并购整合能力的医美连锁品牌将在此背景下迅速扩张下沉。同时其品牌效应的形成也可在降低获客成本,增强其盈利能力,未来大型连锁龙头医美机构可凭借其规模化效应获得更大市场份额。

图文来源:安信证券研究中心

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国