原标题:三冲IPO失败,灿星“好声音”资本市场登台难

文 | 郭文

编 | 鹿 田

由于首发不符合发行条件、上市条件和信息披露要求,日前,上海灿星文化传媒股份有限公司(以下简称“灿星文化”)创业板IPO被否。

三冲IPO,自2018年开启A股上市计划未过会后,灿星文化2020年5月第二次披露招股书,因财务资料更新主动申请中止,同年11月再发,于近日被否。

因为制作《中国好声音》红极一时的灿星文化,最终倒在了上市的门口,其上市路磕磕绊绊,复杂的股权结构、单一的营收、波动的业绩、16亿商誉、巨大坏账风险等为市场关注。

股权复杂、涉嫌违规

2月2日,创业板上市委首先提出了对实际控制人的认定问题。

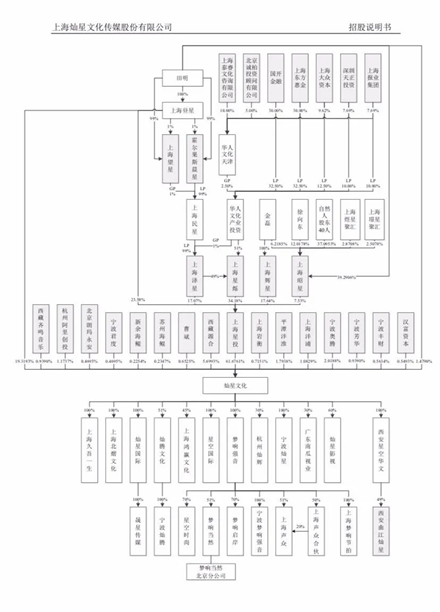

根据招股说明书,灿星文化的实际控制人之一华人文化(天津)投资管理有限公司为规范及完善法律架构搭建了红筹构架,包括设立一系列持股平台公司控股CMCNews、设立北京星空华文、受让灿星文化前身上海灿星文化传播有限公司(以下简称“灿星有限”)股权,以及在北京星空华文与灿星有限之间确立协议控制的模式等。该等红筹架构已于 2015 年 12 月 31 日解除。

红筹架构解除后,2015 年 12 月 31 日-2016 年3 月 29 日,华人文化天津及田明、金磊、徐向东通过上海星投共同控制灿星有限 75.5%的表决权;田明单独控制灿星有限 24.5%的表决权。

2016 年 3 月 30 日至今,华人文化天津及田明、金磊、徐向东通过上海星投共同控制灿星有限的表决权比例逐步被稀释至今为 61.68%;田明单独控制灿星有限的表决权比例逐步被稀释至今为 20.8%。灿星文化在已经拆除红筹架构的情况下,共同控制人之一田明却依然通过多层级有限合伙架构来实现持股。

(图片来源:灿星文化招股说明书)

(图片来源:灿星文化招股说明书)招股书显示,在红筹架构拆除后,基于境内A股IPO审核要求,各方签署《共同控制协议》,巩固稳定灿星有限的控制权至上市后36个月并引入纠纷解决机制。对此,创业板上市委要求灿星文化说明上市36个月后如何认定实际控制人,是否会出现控制权变动风险。

灿星文化最初是美国新闻集团旗下星空传媒子频道星空卫视进入中国时成立的制作公司。灿星文化的前身为灿星有限,起初由贺斌、盘斌各持50%股份,后来贺斌将灿星有限45%股权作价人民币 1 元转让给龚牧龙,5%股权作价人民币 1 元转让给马天宁,盘斌将灿星有限50%股权作价人民币 1 元转让给龚牧龙,后经多次股权交易,最终灿星有限100%的股权被转让给上海星投。

灿星有限成立至红筹架构搭建期间,贺斌等4名中国公民根据美国新闻集团安排持有灿星有限股权,灿星有限经营范围包括当时有效的《外商投资产业指导目录》中禁止外商投资的电视节目制作发行和文化(含演出)经纪业务。

有业内人士表示:“灿星文化早期安排中国籍人员代持股份,这一实质性违规,明显存在规避发改委和商务部有关规定的动机。”但灿星文化并未在招股书中披露股权代持事件。

营收单一、财务欠佳

业绩方面,招股书显示,2017-2020年上半年,灿星文化的营业收入分别为20.58亿元、16.53亿元、17.33亿元及3.45亿元,归母净利润分别为4.52亿元、4.53亿元、3.45亿元及0.6亿元,整体都呈下降趋势。

2017-2020年上半年,灿星文化综合毛利率分别为36.86%、45.26%、36.83%及25.12%,呈波动下滑的趋势。公司预计 2020 年全年营业收入较 2019 年下降 21.18%至 15.41%,扣除非经常性损益后归属于母公司所有者的净利润为2.62-2.82亿元,同比变动-12.91%至-6.25%。

需要注意的是,2014-2019 年,全国电视广告收入连续六年出现负增长,分别同比下降0.27%、4.57%、5.66%、3.64%、0.98%、8.47%,2019 年全国电视广告收入 877.61亿元,相较2013年下滑幅度达 21.59%。虽然灿星文化已加强互联网综艺节目布局,但公司卫视综艺的收入占比仍然较高,经营业绩或受电视广告收入持续下滑的因素影响。

资料显示,公司擅长制作歌唱类综艺节目,《中国新歌声》《中国好声音》系列作品作为公司的王牌节目,2017-2019 年,相关节目制作收入分别为6.65亿元、5.45亿元及4.62亿元,有下滑趋势,收视率也出现轻微向下波动。

虽然公司还有《蒙面唱将猜猜猜》《中国达人秀》等系列节目,并陆续开发《这!就是街舞》《即刻电音》《这!就是原创》《一起乐队吧》等新节目,但《中国新歌声》《中国好声音》在目前公司收入中占比仍然较高。

灿星营收的下降,是对单一节目具有极大的依赖,如果未来监管政策、市场环境等外部环境出现变化导致该系列节目无法正常制作和播出,而公司又没有制作出可以替代其收入水平的新节目,可能导致公司的经营业绩继续下降。

招股说明书显示,2017-2020年上半年,公司取得政府补助分别为8285.04万元、4530.51 万元 3887.81 万元及 3304.98 万元,占当期利润总额的比例分别为15.39%、8.64%、9.71%及 43.48%,2020年上半年政府补助占利润总额的比例较高。若未来地方政府对公司的补贴和扶持出现重大变化,短期内会对公司业绩造成一定的影响。

大额商誉、坏账风险

招股书同样披露了大额商誉减值的风险,报告期内,灿星文化的商誉高达16.35亿,主要系发行人并购梦响强音形成。

成立于2012年的梦想强音梦响强音主要业务包括音乐制作及授权、衍生品开发及运营、演出活动、艺人经纪,以及其他以节目为依托的衍生产品运营。2016 年,灿星文化收购了梦响强音100%的股权,作价20.8亿元。

梦想强音净资产公允价值为1.12亿元,而灿星文化收购梦想强音的收购价格为20.8亿,形成商誉19.68亿元。2016年灿星文化计提商誉减值3.48亿元。但目前商誉余额仍然高达16.36亿元。

深交所发布的公告显示,灿星文化在2020年4月基于截至2019年年末的历史情况及对未来的预测,根据商誉追溯评估报告对收购梦响强音产生的商誉进行追溯调整,并在2016年计提减值损失3.47亿元,上述会计处理未能准确反映发行人当时的实际情况,不符合《注册管理办法》第十一条以及《审核规则》第十八条的规定。

如果未来宏观经济、市场环境、监管政策发生重大变化,影响到灿星文化的经营情况,或其他参数变动影响商誉可收回金额,灿星文化存在商誉减值的风险。商誉减值会直接影响公司经营业绩,减少公司当期利润。

除大额商誉外,2017-2020年上半年,灿星文化应收账款净额分别为7.07亿元、8.81亿元、10.36亿元及4.81亿元,呈增长趋势,同期应收账款周转率分别为2.04、1.84、1.58及0.38,应收账款增长的同时,应收账款周转率却下降,可能导致较大的坏账风险。

此外,对于1年以内到期的应收账款坏账准备计提,灿星文化的计提比例为1%,可比公司中广天择、北京文化的计提比例分别为3%、5%,对于1-2年到期的应收账款,同行业上市公司计提比例均为10%,而灿星文化的计提比例仅为5%,低于同行业上市公司。

在营收高度依赖单一节目的情况下,如何持续制作新的爆款综艺,如何解决版权纠纷及多发的侵权诉讼,灿星文化的商业模式还有诸多不稳定因素。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国