截至2月22日收盘,沪指跌1.45%,报收3642点;深成指跌3.07%,报收15336点;创业板指跌4.47%,报收3138点。

白酒、家电、医疗等高位抱团股持续杀跌,亏钱效应扩大,贵州茅台跌近7%。

港股同样不乐观,截至收盘,香港恒生指数收跌1.06%,报30319.83点。科技股集体下挫,恒生科技指数暴跌5.53%,美团、小米跌超5%,腾讯控股、京东跌近4%,阿里巴巴跌逾2%。

开年以来,市场一直稳步向上,沪指一度站上3700点。不过随着市场上涨,对于股指走势争论越来越多。

近日,招商证券张夏策略团队发布研报称,今年4月16日可能成为A股风险因素的一个重要时间点,届时如果四项指标同时出现,则需高度关注A股的大幅调整风险。

4月中旬关注四项指标

招商证券认为,A50、比特币、美债和油价的价格组合可帮我们判断A股的风险,而A股与上述资产价格又相互关联。在今年四月中旬之后,如果随着经济改善,油价等大宗商品价格进一步上行,出现中国十年期国债收益率突破3.5%、年内新增社融转负、美国十年期国债收益率突破2%、比特币从顶部暴跌20%进入熊市,则需要高度关注A股的风险。招商证券将此事件节点定位为4月16日。

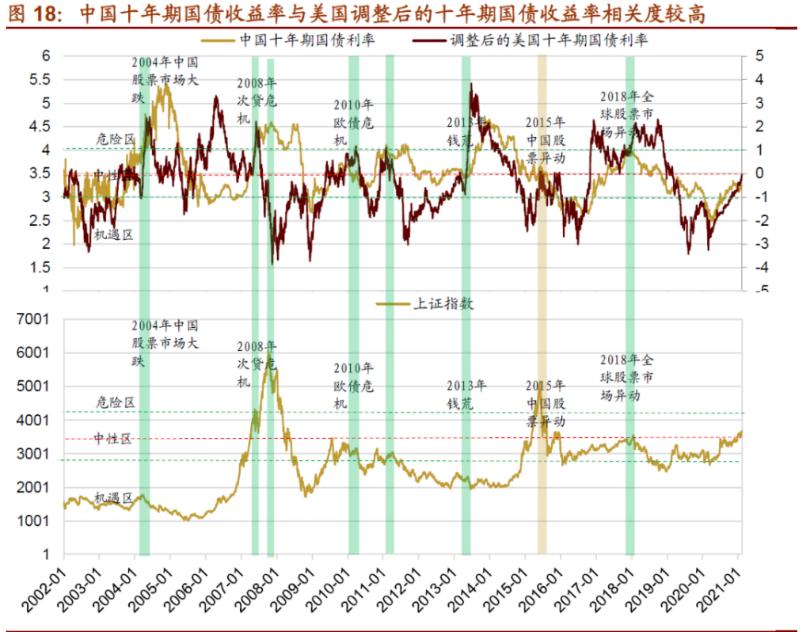

具体来看,中国十年期国债收益率与美国调整后的十年期国债收益率相关度较高。当美债收益率快速上行突破至危险区域,往往中国的十年期国债利率也会突破至3.5以上。过去20年,当调整后的10年期美债收益率在1%以上,同时中国10年期国债收益率在3.5%以上,就会触发A股的大幅调整。

来源:招商证券研报

当前美国十年期国债收益率在3.5%以上,接近4%,二季度通胀压力上行,美债收益率加速上行,十年期国债收益率向上突破3.5%概率较大。

比特币价格与A50指数期货相关度较高,且比特币价格较为纯粹反映流动性的变化,因此比特币价格对A50指数期货有一定的领先效果,如果后续比特币价格出现大幅调整,这可以作为一个风险评估的标准。2017年以来比特币多次提前预告了A50指数的大跌。

来源:招商证券研报

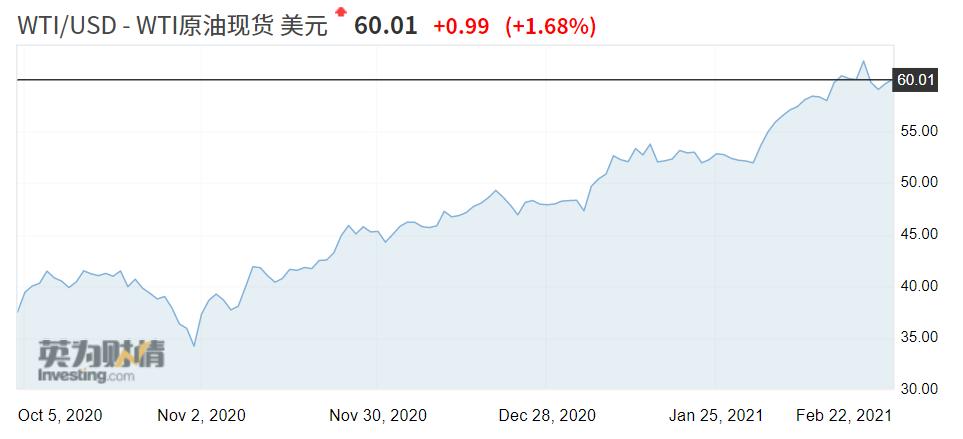

当前油价已经攀升至超60美元每桶,同比涨幅达到50%。

来源:英为财情

招商证券认为,油价上涨推升隐含通胀预期,带动十年期国债收益率上行,原油价格同比变化可以解释40%的通胀预期。到4—5月,原油价格同比去年上半年同期平均水平将会上涨70%。

此外,企业盈利增速或将出现向下拐点,二季度盈利增速同比将会出现下滑,4月中旬将会公布上市公司一季报业绩预告,届时,盈利增速高点将会出现。新增社融最晚或3月份转为负增长。

现阶段可能还不构成显著风险

虽然近期10年期美债收益率的变化让市场担忧美债后市持续破位上行,是否会出现包括风险资产在内的各类资产的再估值效应,但东吴证券宏观研究团队认为,当前美债收益率的抬升速率有些过快,未来大概率会存在回撤。10年期美债收益率的抬升主要来自于通胀预期的抬升,而非实际利率;而通胀预期持续抬升的可能性值得商榷。

中信建投证券宏观研究团队认为,对于美债利率上行,目前市场的担忧可以概括为三:美股大跌、拖累经济、外资撤出。但是,历史经验显示,现阶段可能还不构成显著风险。

中信建投认为,美国市场“利率上、股市下”的规律并不显著。美债利率上行的推动力不尽相同,如果这一阶段利率只是反映债券估值过高、收益率从低位修复至正常水平,只是资产之间再平衡的一种表现,并不需要对此过度敏感。

中信建投表示,A股市场逻辑中货币驱动估值的成分更重,而美股不同之处在于业绩和估值双轮驱动,利率上行阶段由于上市公司业绩往往较好,不能简单认为美股就失去支撑。短期来看,只要今年复苏和盈利预期能够兑现,目前美股估值系统性压力并不大,倾向于在高位震荡,中期是否出现类似2018年大跌要观察货币政策动向。

市场担忧中美利差收窄后外资大幅撤退。中信建投认为压力可控,中美利差即使收窄,也远在正常水平之上;从北向资金之前的特征看,利差并不是最核心的影响因子,外资集中撤退主要发生在美股大幅波动期间,只要美股稳住,外资节奏相对平稳。

(文章来源:中国证券报)

(责任编辑:DF010)

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国