热点栏目

热点栏目在全球经济复苏和制造业扩张加速的背景下,大宗商品市场持续热火朝天。

得益于市场预期全球经济加速复苏,以铜为代表的大宗商品市场全面走强。周一伦铜自2011年以来首次突破9000美元,亚市盘初一度大涨超4%,伦锌期货创两年新高,伦铝期货刷新2018年以来高点,铁矿石期货逼近1月创下的十年高位。

美国银行上周公布的月度基金经理进行的调查显示,91%的受访者预计2021年经济将走强,这是有史以来机构最看好的时刻。随着衍生品市场多头仓位持续上升,一些分析师嗅到了潜在的回调风险,大幅拉升后继续看多的理由是否充分?

资金入场,机构矿商齐吹风

2月以来,从高盛到美银再到摩根大通,各大机构都在高呼大宗商品市场牛市已来,因为政府刺激计划已经启动,疫苗接种似乎开始产生效果。这种乐观情绪已经促使对冲基金对大宗商品的看涨押注达到10年来的最高水平。高盛分析师斯诺登(Nicholas Snowdon)认为,以铜为代表的的大宗商品达到新的历史高点只是时间问题,并将未来12个月铜目标价上调至1万美元。

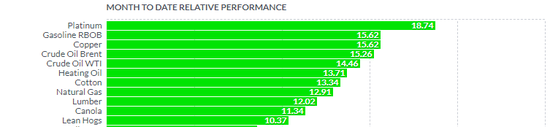

2月以来大宗商品集体爆发,铜累计上涨15.6%

过去的100年里,大宗商品经历了四次超级周期,最近一次是在全球经济经历了12年扩张后于2008年达到顶峰。盛宝银行首席经济学家雅各布森(Steen Jacobsen)在接受第一财经记者采访时表示,大宗商品牛市往往是通胀周期的重要部分,由低利率和宽松货币政策推动的资产热潮仍在升温。他认为,本轮大宗商品的牛市将持续更长的时间,关键驱动力包括绿色转型与提高基础设施,各国都在努力推进脱碳进程和气候保护。

需求面的回暖迹象明显,作为在建筑和制造业中大量使用的重要原材料,铜的价格走势往往是全球经济健康程度的晴雨表。2月18日,世界贸易组织(WTO)发布最新一期全球货物贸易晴雨表读数为103.9,高于该指数基准值100,也高于去年11月的上一期读数100.7,全球商品贸易量已经从去年第三季度的深度下滑中逐步恢复。

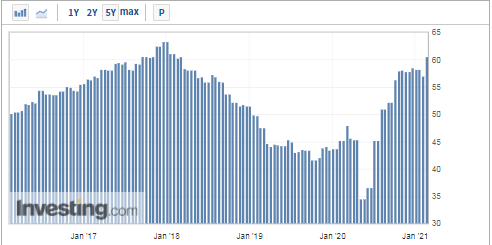

全球制造业正在逐步向疫情前水平靠近。欧元区2月制造业PMI初值57.7 ,扩张继续提速,欧洲经济“火车头”德国2月Markit制造业PMI初值升至60.6,出口需求激增推动德国制造业活动达到36个月高点,美国2月Markit制造业PMI初值为58.5,环比小幅回落,依然处于2007年以来高位。在亚太地区,中国制造业PMI已经连续11个月位于临界点以上,日本2月Markit制造业PMI报50.6,为2019年4月以来首次升至50上方,韩国、印度增速有所加快。

德国2月制造业PMI创近三年新高

看涨预期也受到供应紧张的推动,原因是与大流行有关的矿山关闭和供应链的中断。由于过去几年大宗商品价格疲软,导致行业投资和生产能力处于低谷。以铜为例,标普全球在去年6月就警告行业处于困境和供应风险中。报告指出,1990年至2009年间,全球累计发现224处铜矿。但在过去10年里,只有16处铜矿发现,尽管全球仍有大量未开发的铜矿,但大多数都是规模较小或品位较低的矿区,可供开发的优质资产寥寥无几。

如今包括铜在内的多个品种供应短缺和全球市场流动性充裕带来的顺风正在推动市场热潮,同时考虑到通胀对冲的需求和美元走弱预期,雅各布森认为,新一轮大宗商品超级周期雏形初现。

去年下半年工业金属的强劲反弹令矿企赚得盆满钵满,第一财经记者注意到,2月初以来陆续发布财报的必和必拓、力拓、嘉能可业绩均大幅好于市场预期,他们也继续看好今年大宗商品的走势。

全球市值最大的上市矿业公司必和必拓财报显示,受益于铁矿石和铜价格大幅上升,截至去年12月的企业上半财年基本利润增长了16%,达到60.4亿美元。公司认为,随着主要经济体加速部署疫苗,大宗商品短期需求和价格前景的重大下行风险被有效控制。中国需求复苏强劲,而世界其他地区的需求也在不断改善,保持强劲价格表现的先决条件已经具备。对于铜,必和必拓认为,市场供应受到智利疫情升级带来的短期风险,以及智利矿企年度薪资谈判两大不确定因素影响。长期来看,终端用户需求预计将是稳定的,而电气化大趋势的广泛敞口提供了巨大的商机。

力拓上周公布了2011年以来最好的年度收益,全年基本盈利增长了20%至124亿美元。力拓也积极看好铜价后市,指出全球中期政策方向表明,随着电动汽车的持续崛起、全球潜在的绿色刺激方案以及中国推动碳中和,铜需求前景强劲。

加速拉升后警惕短期风险

在看多市场的同时,盛宝银行认为铜价有两个问题值得关注:一是新能源作为新增需求对实际供需平衡的影响,二是金融属性是否会改变。

第一个问题,随着全球越来越强调低碳排放和可持续能源的使用,光伏和新能源汽车等新增需求对传统供需的改变越来越大。考虑到2021年包括中国、欧洲和美国在内的国家加大新能源投资,如果上述国家的新能源计划能够全部执行到位,那么市场就会看到铜的实际消费会超过供给,形成全球去库的状态。

第二个问题,由于2020年全球通过贸易融资锁住了一部分库存,这部分库存会对金融条件(汇率和利率)的变化比较敏感。从月度价格波动来看,金融属性对铜价的影响会大于实际消费对铜价的影响。所以,投资者需要追踪中国汇率和利率的变化。目前看,二季度会是观察人民币现有升值逻辑能否延续的重要窗口。这也是目前铜价偏强走势是否会发生变化的重要窗口。

衍生品市场的交易狂热值得留意,根据英国大宗商品经纪商Marex Spectron向第一财经记者提供的最新数据,截至上周五,伦敦金属交易所铜净多头头寸达到了总头寸的40%。值得注意的是,在今年1月初,铜净多头寸一度达到2017年9月以来的最高水平——46%,随后铜价在三周内回调超6%。

Hallgarten矿业策略师埃克莱斯顿(Christopher Ecclestone)表示,资金的热情太高了。他指出,在第一次世界大战和西班牙流感之后,由于被压抑的需求释放,欧洲经济在1919年至1921年出现了反弹,但随后经济就陷入二次探底,“毫无疑问,需求会激增,但问题是这种情况会持续下去多久,特别是在价格大幅上涨后。”他说。

德国商业银行认为,近期大宗商品价格的上涨已经“完全脱离现实”,“金属价格目前在很大程度上是由投机驱动的,涨势开始显得有些过头了,”该行大宗商品分析师布里泽曼(Daniel Briesemann)指出,此外从技术角度来看,铜和铝目前是处于严重超买。

RJO Futures高级资产经理卡鲁索(John Caruso)也认为,铜价已经到了多头获利了结的时候。不过,他对铜的需求前景“非常乐观”,考虑到华盛顿的基础设施一揽子计划预期以及中国的经济复苏非常强劲,因此长期需求基本面健康强劲,可能推动未来多年的反弹行情。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国