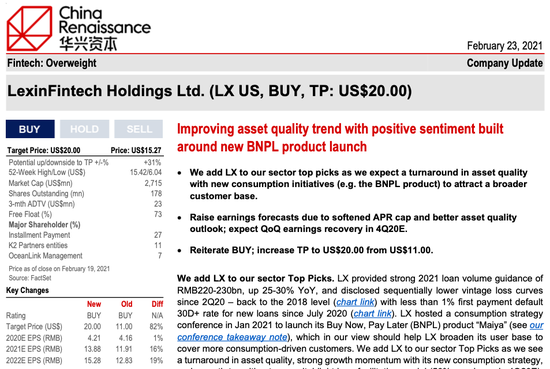

2月23日,华兴资本发布研报指出,乐信将受益于银保监会近日印发的《关于进一步规范商业银行互联网贷款业务的通知》,决定调升乐信目标价82%至20美元,并将其列为“行业首选股票”。

《通知》明确了联合贷的3项定量指标(单笔贷款中合作方的出资比例不低于30%、单一合作方的贷款余额不超过25%、全部互联网贷款余额不超过50%),并要求地方法人银行不得跨区域经营。对此,华兴指出,新规并没有收紧对助贷模式的要求,有关跨区域经营的细则对于乐信等头部平台影响较小,政策明朗化反而是利好。

“监管越来越明朗,竞争环境和市场需求也在改善,乐信等平台将从新规中受益。” 华兴表示,鉴于乐信资产质量不断上升、新消费战略拥有广阔的发展空间,其决定将该公司列为行业首选股票。

华兴表示,除了新规,其它监管动向也预示政策和竞争环境持续向好:最高法在1月重申15.4%的民间借贷利率不适用于金融机构,助贷平台的利润率将得到改善;此外,在反垄断背景下,互联网巨头的借贷业务或将放缓,为乐信等平台进一步释放增长空间。

针对新规,花旗银行、瑞银集团也相继发布研报,进行相似解读。其中,花旗指出,新规主要针对联合贷模式的行业巨头,而乐信等平台主要以助贷模式为主,联合贷业务比例可以忽略不计,所以影响甚微;乐信等平台资金供给充足,通过增加区域性金融机构的合作数量,能灵活地多元化资金来源。

据悉,乐信合作金融机构超过100家,其中有不少全国展业,能持续为乐信业务提供不间断的服务。另外,由于新规2022年1月份才开始实施,这让乐信等平台有更充裕的时间和空间,增强各个区域资金覆盖情况,满足合规下的增长需求。

在政策环境向好的背景下,华兴预期乐信的市盈率将进一步提升。基于2021年的盈利预测,当前乐信的市盈率为7.2倍,而陆金所为16倍,华兴认为两者的估值差将随着乐信无风险、纯科技服务模式的发展而缩小。

1月,乐信披露其新增交易额中,无风险、纯科技服务模式的部分占比已达到50%,未来2-3年,乐信分期业务将全面转向纯科技运营服务模式,业务稳定性增强,成长预期更加明朗。

年初至今,受疫情影响消除和政策明朗化带动,乐信股价已上涨超过88%。

彭博终端显示,目前有12家投行给予乐信买入评级,买入数量远高于行业其它平台。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国