本文源自 万得资讯。

隔夜美联储主席鲍威尔的言辞给市场吃下“定心丸”,美股三大指数盘中反弹,美国10年期国债收益率从去年2月以来的高点回落,未能突破1.4%大关。

不过,分析师表示美联储对市场支持的承诺虽然短期提振了市场情绪,但长期来看将会酝酿更大风险。RIA Advisors投资顾问兰斯·罗伯茨撰文称,当下一场金融危机到来,泡沫破裂的市场将不仅仅是股票,而是覆盖美国债市和楼市。

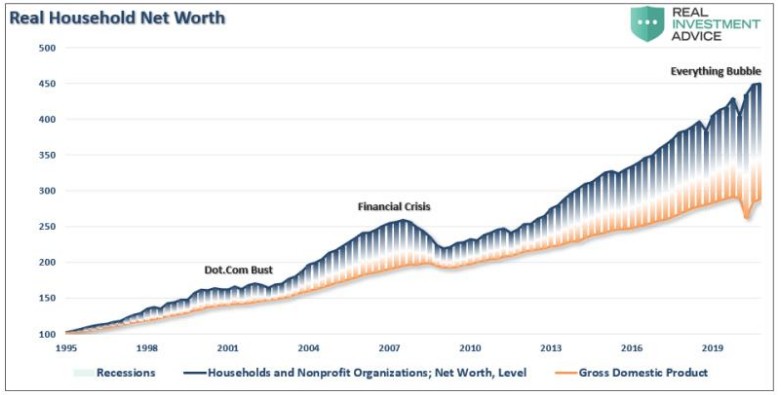

具体来看,罗伯茨称流动性的洪流和超宽松的货币政策同时催生了多个泡沫。股票、债券、房地产和投机性投资都经历了历史性的通货膨胀。廉价债务和流动性的副产品是,家庭净资产占个人可支配收入的比例出现爆炸性增长。

从上世纪80年代初开始,随着里根总统解除对银行体系的管制,资产净值通过杠杆率的大幅增加而爆炸式增长。四十年来不断下降的利率和通货膨胀使得这一切成为可能。

另一种观点是观察净资产相对于GDP增长的扩张。当然,如果没有过去40年杠杆率的大幅增长,这种巨大的偏离是不可能发生的。

罗伯茨分析了美股、美债和楼市当前的泡沫水平,为美债收益率回升以后的风险进行评估。

股市泡沫

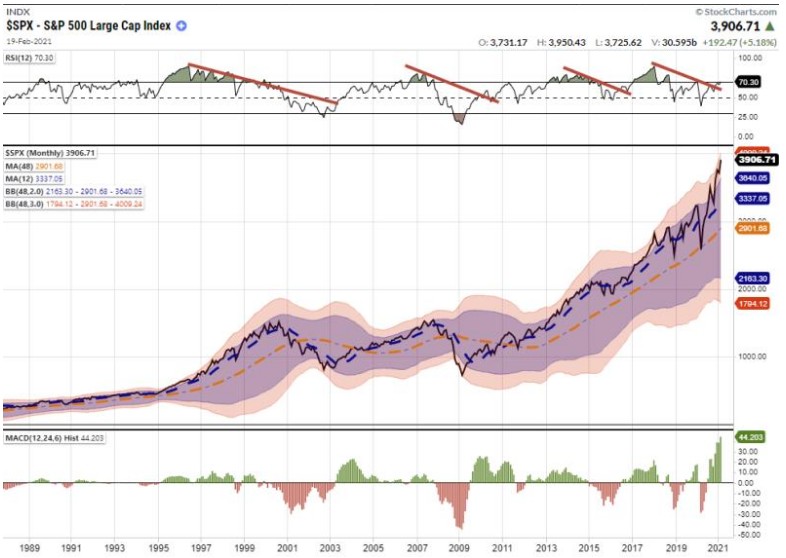

毫无疑问,金融市场目前处于“泡沫”之中。标准普尔500指数的月度图表显示,该指数与长期月度均值的偏离水平为1990年以来所未见。

估值是投资者心理的反应器。如果市场泡沫与‘心理’有关,即投资者的羊群行为,那么价格和估值就是这种心理的反映。换句话说,即使在估值和基本面可能不这么认为的时候,泡沫也可能存在。

在“市场狂热”期间,投资者必须继续合理化为资产支付的过高价格,以保持价格走高。在过去十年里,最常见的理由仍然是,低贴现率证明了高估值的合理性。

当利率上升时,问题就来了。纵观历史,出乎意料的利率飙升一再导致投资者遭遇糟糕的结果。

尽管不少分析师夸夸其谈地说“利率上升”对股市来说不是问题,但历史表明它们是问题。鉴于经济增长疲软导致企业杠杆率大幅上升,加息将很快影响企业盈利能力和融资活动。历史表明,这样的碰撞通常会留下一系列的后遗症。

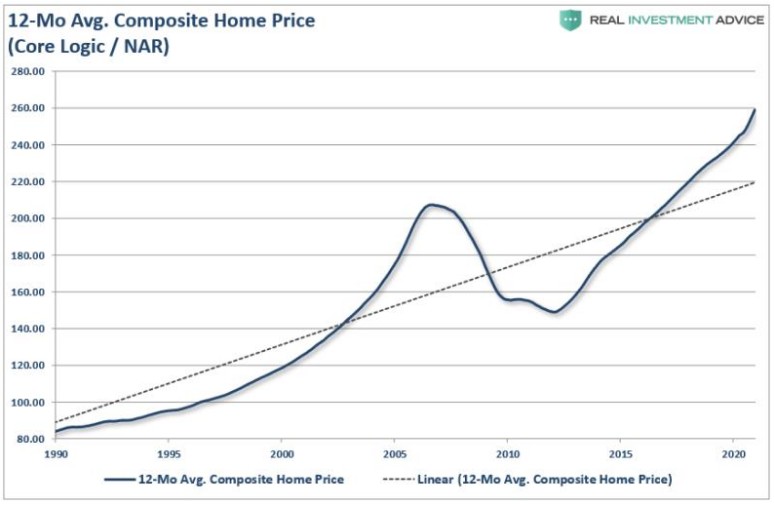

房地产泡沫

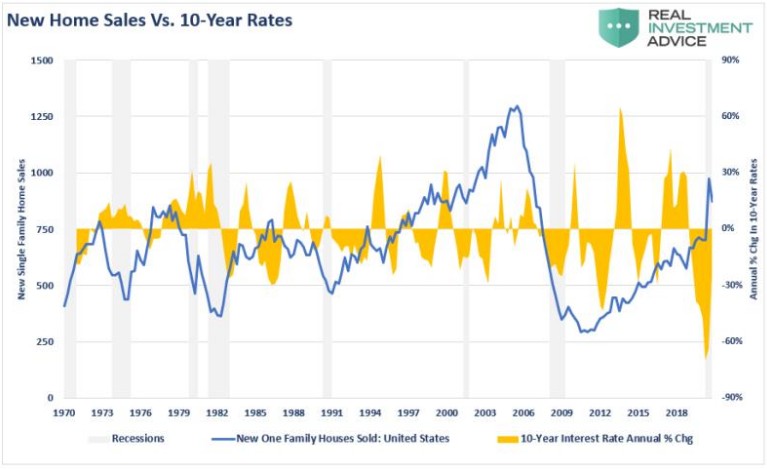

目前,随着借贷成本的持续抑制、宽松的贷款政策和大量刺激措施的出台,房价又一次出现了“泡沫”。而在当前,房价短期涨幅再度偏离了长期的价格趋势。

当然,目前的房产估值过高是由创历史新低的抵押贷款利率推动的。然而,如上所述,随着利率上升,这种对经济的支持将迅速逆转。考虑到住房需求飙升,就像股市一样,当利率上升时,人们会争相把房子卖给越来越少的买家。

此外,就像股票市场一样,大多数住房的购买者都是收入最高的20%的人。(他们拥有更高的收入和更高的信贷额度。)考虑到房价去年以来的急剧上涨,随之而来的价格下跌也可能同样迅速。

债券泡沫

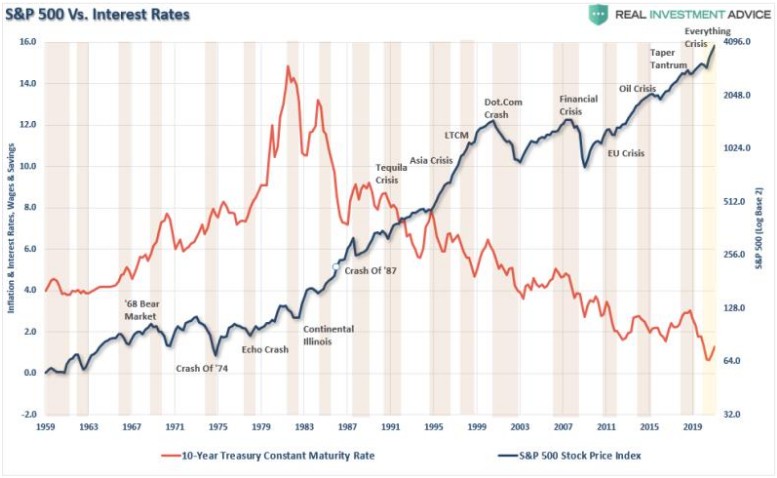

罗伯茨认为,当利率上升时,债市面临的风险最大。鉴于“收益率”是债券价格的减函数,债券价格和利率之间存在完全负相关关系。

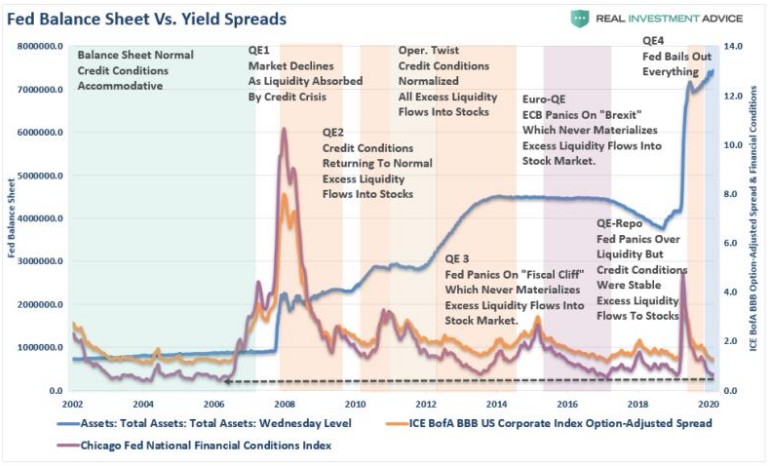

在“疫情驱动的封锁”之前,罗伯茨曾指出,2019年收益率曲线反转表明债券市场存在问题。即:美联储反应的幅度也是“恐慌”的一个函数,这种恐慌更多地是基于“近因偏差”,而非事实。美联储迅速回归“金融危机”剧本,预测信贷市场可能发生的事件,而不是对结果作出反应。

这是有区别的。金融危机是银行体系的问题,疫情是一场健康危机。美联储的问题在于,它们现在已将整个信贷领域的“收益率息差”推至创纪录低点。美联储压低利率以在短期内“救市”债券市场,造成了一个“错误定价风险”的长期问题。

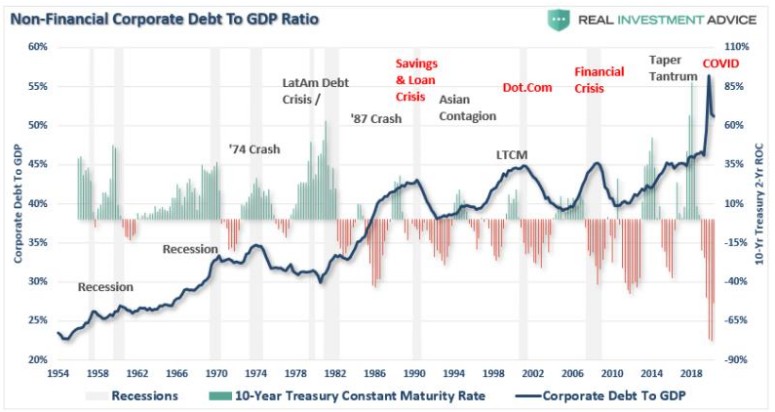

信贷市场对风险的错误定价,或者说是“道德风险”的产生,在这个过程中创造了创纪录数量的“僵尸”公司。

最终,当利率上升到一定程度时,这些“僵尸”公司将无法为继续生存进行债务再融资。一旦破产开始不受控制地激增,投资者就会要求为他们的投资风险获得回报。如上所示,这种情况在过去也发生过,但结果相对惨淡。风险在于利率和违约率的飙升,其幅度或速度超过了美联储的承受能力。

应该清楚的是,如果利率上升接近2%或更高,一个背负着近85万亿美元债务的经济体就会出现许多问题。

债务问题暴露了美联储最重大的风险。鉴于过去10年经济增长依然难以捉摸,美联储将资产负债表翻倍不太可能改善未来的结果。鉴于10年来债务和赤字飙升抑制内生增长的经验,未能认识到现行货币政策的影响是有问题的。

美国经济实际上是在拿未来换今天。最近的事件非常清楚地表明,除非财政和货币刺激继续下去,否则经济将会失败,进而股市也会回调。然而,美联储目前别无选择。这就是陷入“流动性陷阱”的后果和问题所在。

罗伯茨总结称,普通人没有理解的是,下一场“金融危机”可能不是股市崩盘、房地产泡沫破裂或债券价格暴跌,而是这三种场景的共同出现。很显然,美联储当前的货币政策,将继续助长危机临近。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国