原标题:国寿员工实名举报公司大量造假冲上热搜,行业顽疾几时休?

保险业的形象再一次受到挑战。

2月24日上午,中国人寿以一种不太光彩的方式冲上了热搜,起因是中国人寿嫩江支公司被一名自称工作了16年的老员工实名举报大量造假。截至发稿时,中国人寿对第一财经记者回应称,本次发视频举报的内容,还在进一步核实了解相关情况。

从举报信来看,内容主要涉及到长险短做、虚列费用、虚假增员等方面。一些行业内人士评论称:“这是捅破了行业的窗户纸。”事实上,在举报信中提到的问题是行业多年来屡禁不止的顽疾。从第一财经在银保监会搜索到的相关行政处罚内容以及问题通报等信息来看,这些问题也绝不是仅有一两家公司存在。

“这些问题在保险公司内屡禁不止一是与整个公司的考核绩效体系有关,背后更深层次的则是行业参与者粗放经营喜欢扎堆热点造成恶性竞争。而另一方面与监管惩罚力度不够也有关系,不过目前可以看到监管也在不停地通过修订法规、加强检查等方式来扎紧违法违规行为的‘栅栏’。”一名保险行业资深人士对第一财经记者表示。

历数国寿“三宗罪”

2月24日上午,“员工实名举报中国人寿大量造假”和“中国人寿回应”两个词条同时登上了微博热搜前十,这一切源于一封举报信。

该举报信来自于一名微博名为“兔宝宝1988Z”的用户,其自称是在中国人寿嫩江支公司工作了16年的一名员工。

举报信中列举了中国人寿嫩江支公司的“三宗罪”,分别是长险短做、虚假增员、虚列费用,且重点提及了时任嫩江支公司总经理孙小刚。

具体来说,举报信称,2018年孙小刚任职嫩江支公司总经理,为了完成“开门红”阶段任务和自己的职务晋升,将《盛世臻品》“包装”成1年期储蓄产品,以“长险短做”的方式欺骗客户投保,第二年再安排客户统一退保。收取保费1000多万元,套取各项佣金、奖励、绩效奖金累计200多万,套出来的钱至今下落不明。

第一财经记者查询网络信息显示,中国人寿发行的盛世臻品是一款分红型的年金保险,从产品设计来说并不是一款一年期产品,在第五年和第七年之后分别有相应的生存金和年金可以领取。

举报信中还称,嫩江公司为了完成增员人数任务,在内部系统中窃取客户身份证等个人资料办理虚假入司,10多年来平均每年有200多人的虚假增员。同时也伪造客户签字,用身份证给其他业务员做经济担保,再私开银行账户,将虚挂人力所得的佣金、各类津贴、奖励套现。

在虚列费用上,举报信称:“孙小刚每月都让伪造客户签字,用保单号冒领客户的回馈礼品,还有参加公司旅游、答谢宴请等活动。再虚开发票、做假营业执照、假账户报销套钱。领导造假一项能套出几万至几十万元不等,一年就是几百万甚至更多。这些套出来的钱都已打入领导提供的账户里,被他们揣进了自己腰包。”

第一财经记者试图联系举报人,但截至发稿时并未获得举报人回复。

不过,据此前的公开信息显示,孙小刚曾回应称之前和举报人因工作问题存在矛盾,举报人所说的经营上不妥当的问题当地银保监局已有相关处理,但举报人所说孙小刚本人造假、做假保费、贪污套取资金并且占为己有均不属实,并准备起诉举报人。天眼查信息显示,2020年7月13日,中国人寿嫩江支公司法定代表人由被实名举报的孙小刚变更为白洁。

对于银保监局的处理在举报信中也被提到。举报人称,2019年曾向中国银保监会实名举报中国人寿嫩江支公司领导孙小刚造假贪污问题,两次举报都转由黑龙江银保监局负责调查处理,举报均被查证属实。

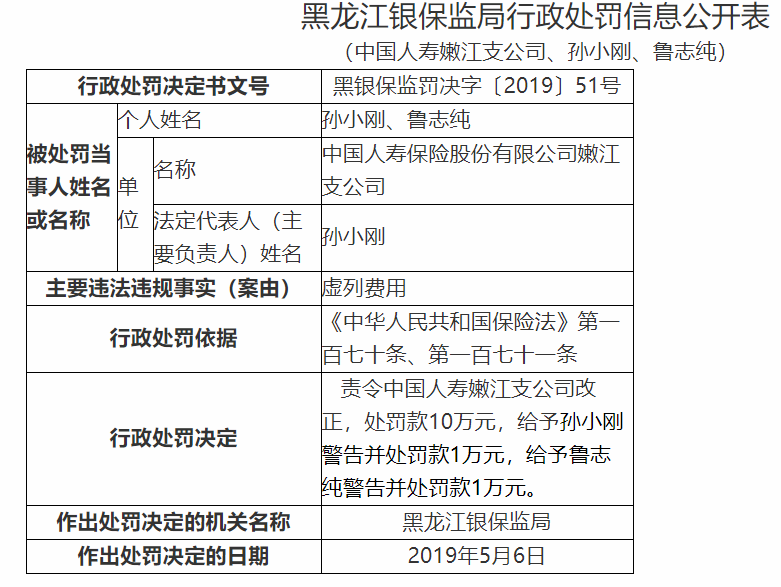

第一财经记者注意到,2019年黑龙江银保监局曾确实发布过一则行政处罚信息,处罚的正是中国人寿嫩江支公司及其主要负责人孙小刚、鲁志纯,由于虚列费用,中国人寿嫩江支公司被责令改正,并罚款10万元,而两名主要负责人也被分别给予警告及罚款1万元的处罚。

行业“顽疾”几时休?

虚列费用、虚假增员、长险短做……事实上,在上述引爆热点的举报信中提到的问题一直是行业多年来屡禁不止的顽疾。

第一财经根据中国银保监会的官网信息粗略计算,各级银保监局及分局涉及到“虚列费用”的行政处罚信息多达数百条,仅是今年至今相关的行政处罚就接近20条,涉及到多家保险公司。而虚列费用的手法可谓五花八门,有虚列会议费、汽油费、宣传费的,有打“鸳鸯发票”,也有虚挂个人代理业务套取费用的。

长险短做则是通过保单贷款、部分领取、减少保额等方式变相改变保险期限、变相提高或降低产品现金价值、变相突破监管规定,扰乱保险市场秩序,这也是人身险行业中的常见问题。从中国银保监会的官网信息来看,从2006年至今,长险短做的问题就在各种自查检查中被反复提及数十次。在2020年12月31日银保监会发布的《关于近期人身保险产品及监管报告报送有关问题的通报》中,长险短做的问题还被重点提出。

虚假增员方面,中国社会科学院保险与经济发展研究中心副主任王向楠对第一财经记者表示,虚假增员等情况在行业内比较常见,但各公司各地区差别很大。最普遍的是,为了让不满足资质要求(主要是学历上)的从业人员销售保险,把其业绩算到虚假增员的人头上;其次,有的机构(主要基层)会考核营销员或个人代理人的人数,并给予相应奖惩,这会促进虚假增员;再次,虚假增员能多列支管理费用,从而套取费用,用做手续费支出(主要应对车险),或由个人消费、入个人账户等。

第一财经记者注意到,就在今年1月7日,中国银保监会德州监管分局就因为德华安顾人寿德州中支累计增员20人,其中17名代理人的档案中存在毕业证书不真实的情况对其进行行政处罚。

除了上述举报信所提到的问题之外,涉及到行政处罚和投诉的重灾区还有销售误导、不严格按照费率执行、产品设计激进、披露不及时不规范等等。

一位保险行业资深人士分析称,这些行业顽疾屡禁不止,主要和其绩效考核体系有关。在粗放的管理方式下,保费收入指标以及增员指标两大KPI压身,如果没有长效机制并配以规范的内部治理和严格的合规文化,就可能让整个公司的行为走形,从而出现违规问题。

“谁都想做‘乖宝宝’,但面对市场的残酷竞争和身上的指标压力,有些时候知道一些事情做得有问题,但确实‘身不由己’。”一名保险公司业务人员对第一财经记者无奈感叹道。

而从更深层次来看,KPI的背后是行业多年来同质化、拼价格的恶性竞争现象。“保险行业发展多年来,公司定位、产品设计的同质化都很严重,一有热点就喜欢一哄而上,小公司为了抢市场份额、大公司为了保市场份额自然会陷入到恶性竞争的循环中去。保险公司还是需要更加精细化地定位自己,找到自己擅长的细分领域,大家错位竞争,整个行业才能够更加健康地发展,从而进入良性循环。”上述保险行业资深人士表示。

在业内人士看来,除了从业者自身问题,所受处罚相较所获利益显得“微不足道”从一定程度上也是部分行业人员敢于铤而走险的一个原因。

不过,从近两年监管机构的行动来看,无论是通过法规罚则的修改增加违法成本还是增加自查及检查的力度来看,重拳整治行业乱象都是银保监会的重要工作方向,并且在各种法规的修改中,公司负责人和业务主要负责人的责任都被进一步压实。

以车险为例,在车险综改的背景下,去年有多家保险公司曾由于虚列费用、给予保险合同外利益、未按照规定使用车险条款费率等行为在部分地区被当地银保监部门暂停了一段时间的车险新业务,这对保险公司的业绩无疑会造成相当大的影响,威慑力可见一斑。

王向楠也表示:“针对虚假增员的乱象,近两年监管整理营销人员信息,加强日常检查,已经有所好转。”

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国