炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

撰文/吕明侠

出品/每日财报

继以虚假价格诱骗消费者后,唯品会又一次登上了热搜。近期,市场监管总局对唯品会(中国)有限公司(以下简称:唯品会)不正当竞争行为作出行政处罚,处罚金额300万元。

或是近年来唯品会的营收增速和活跃用户增速的显著放缓,这家以特卖起家兜兜转转又回归特卖的电商平台,已难掩陷入瓶颈难以突破的现状。在如今强者通吃,愈发激烈的电商江湖中,是否还有属于唯品会的一片天地呢?

被顶格罚300万,曾遭爱库存举报“二选一”

早在2021年1月14日,市场监管总局根据举报,依法对唯品会(中国)有限公司、广州唯品会电子商务有限公司涉嫌实施不正当竞争行为立案调查。唯品会官方微博在当时发布公告回应,称将积极配合监管部门调查。

经市场监管总局调查,2020年8月至12月,唯品会为获取竞争优势及交易机会,开发并使用巡检系统,获取同时在本公司和其他公司上架销售的品牌经营者信息,利用供应商平台系统、智能化组网引擎、运营中台等提供的技术手段,通过影响用户选择及限流、屏蔽、商品下架等方式,减少品牌经营者的流量和交易机会,限制品牌经营者的销售渠道,妨碍、破坏了品牌经营者及其他经营者合法提供的网络产品和服务正常运行,违背了自愿、平等、公平、诚信原则,扰乱了公平竞争市场秩序。

而在此前的2020年12月30日,唯品会就曾因“不正当价格行为”被罚了50万元,事隔半个月,唯品会又因为涉嫌“不正当竞争”被罚,抢着在各种综艺、电视剧上露脸的唯品会这次可真的是出名了。

此事一出,外界很快联想到,这或是因为几个月前同行的举报。早在2020年9月3日,爱库存曾针对唯品会“二选一”发布声明,9月11日更向市场监管总局实名举报。

爱库存在官微表示,从2020年8月4日起,爱库存不断接到上百家商家反馈:唯品会要求商家不得与爱库存继续合作,强迫商家“二选一”,并对商家商品进行日常巡检,一经发现在爱库存上继续有售,唯品会即对商家进行通告,甚至直接下线在唯品会上的所有在售商品,以示惩戒。

在越轨“二选一”对竞争对手进行压制的背后,唯品会发展失速的焦虑正持续显现。

多元化“折戟”,回归特卖布局线下

公开资料显示,唯品会成立于2008年,瞄准的是特卖电商这一细分赛道,通过“品牌折扣+限时抢购+正品保障”的电商模式起家,一度成为国内第三大电商平台,成立4年后在纽交所敲钟上市。

上市后,唯品会在2012年、2013年的净营收分别同比增长204.7%、145.1%,这也是唯品会完成原始积累、站稳特卖脚跟的关键阶段。

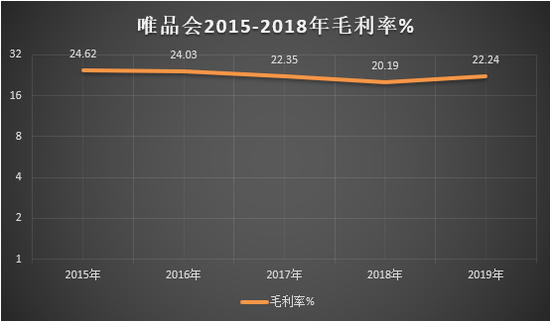

但自2015年开始,唯品会营收增速就出现了逐年放缓的趋势,唯品会也曾想过要走出特卖的“围城”。和聚美优品一样,过去几年里,唯品会一直在尝试“出圈”,收购乐蜂网、开设生鲜社区店“品骏生活”等,驻足过多个电商风口。

数据来源:Choice金融终端,制图:每日财报

但多元化业务不仅没有为其带来新的增长,反而让其用户增长持续下滑,营收几度放缓,毛利率从24.62%一路下降到20%左右。直到2018年7月,唯品会不得不承认转型失败的事实,宣布回归特卖赛道。

2019年开始,唯品会开始在全国布局线下实体店铺唯品仓,开始大规模收购线下奥特莱斯。截至2019年末,唯品会拥有大约300家线下店、以及200家唯品仓,当年毛利率也有所回升。

2020年7月,唯品会收购了有5个奥特莱斯广场在运营中,5个正在规划建设中的杉杉商业。

有业内人士认为,奥特莱斯的经营能力将成为其面临的一大挑战,包括固定租金、物流仓储、甚至配套的基础设施等,唯品会跨界切入需要克服的门槛较高。

虽然在线下布局甚多,但线下业务是唯品会根据公司特卖战略推出的创新项目,目前仍处于实验探索阶段。据唯品会公布的数据显示,目前唯品会整个线下项目仍旧处于亏损状态。

亮眼成绩难掩“尴尬”,特卖模式不再吃香

“品牌特卖,就是超值!100%正品!”“买衣服就上唯品会,都是好牌子,天天有三折!”类似的广告语想必对视频观众来说早已熟知。近年来,唯品会通过赞助、植入广告的方式,“霸屏”了各大热播剧以及综艺节目,如《三十而已》《二十不惑》《大江大河2》《乘风破浪的姐姐》等等。

重金发力品牌营销之下,唯品会在2020年第三季度,终于交出了较为亮眼的成绩单,但在此背后,特卖模式留存难、行业竞争加剧、用户增量放缓早已成为唯品会的难言之隐。

据唯品会2020年三季报显示,报告期内净营收232亿人民币,归属股东利润12亿元。目前已连续32个季度实现盈利,第三季度APP总活跃用户达4340万人,同比增加36%。GMV(成交总额)同比增长21%至383亿元。

不过在这看似靓丽的财报数据背后,据《中国网络零售B2C市场季度监测报告2020年第4季度》报告显示,2020年第4季度,中国网络零售B2C市场交易规模为21832.4亿元人民币,唯品会的市场份额仅为2.6%。

显然,随着后起之秀的不断涌现,唯品会的特卖模式已不再具备行业优势,并早已被其他平台所模仿。不仅与当年的老对手淘宝和京东相去甚远,更不及后起之秀拼多多,其正与多家垂直电商一道进一步沦为“others”。

《每日财报》注意到,唯品会用户增长的速度并未跑赢营销增长速度。据唯品会第三季度报告显示,当季营销费用为11亿元,同比增长超过50%,占净收入比重从3.7%上升至4.9%。

此外,2020年以来,唯品会经营活动产生的现金流量净额并不稳定。据财报数据披露,2020年第一季度,其经营活动现金净流量由正转负,为-16.99亿元。虽然第二季度骤增至50.89亿元,但时至第三季度又直降至12.03亿元。并且,第三季度该数值较2019年同期同比下滑幅度达41.84%。

2月16日,唯品会(VIPS.US)宣布,计划在2021年2月25日(星期四)开市前发布其2020年第四季度和全年业绩。特卖招牌落寞后的唯品会还能否讲出新故事,在电商江湖的厮杀中开发出自己的新地盘呢?让我们且拭目以待。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国