原标题:一台近视手术2万元,市值站上3000亿:狂奔的爱尔眼科如何成“眼中茅台”?

文/韩璐 编辑/ 陈晓平

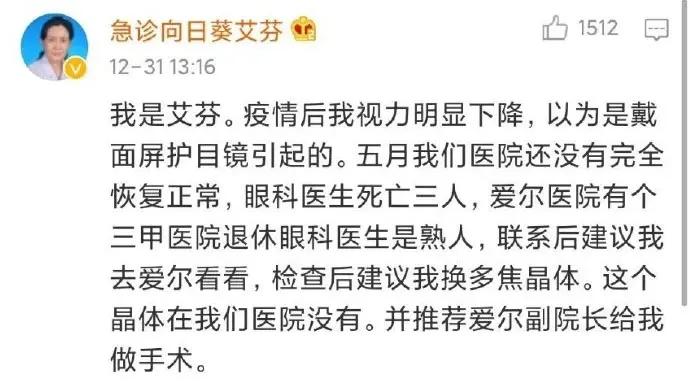

2月23日,武汉抗疫医生艾芬在其个人微博回应爱尔眼科,“诚意来得太晚”。

2020年,她在武汉爱尔眼科医院治疗白内障,术后右眼视网膜脱落,近乎失明,投诉医院治疗不当,后质疑爱尔眼科“伪造病历”。

爱尔眼科在1月称,艾芬右眼视网膜脱离与白内障手术无直接关联,本周一又公开回应,“希望竭尽所能帮助艾芬女士解决眼部疾病问题……合法合规地解决医疗纠纷。”

艾芬事件爆发前,爱尔眼科作为A股首家民营医疗机构,一直是一线机构的“宠儿”,十大流通股股东中,高瓴资本、淡马锡、易方达都榜上有名,它是易方达明星基金经理张坤的重仓股之一。

虽然医疗纠纷备受关注,近日股价连续回调,却依然遮掩不住其炫目的资本神话。

外行进场

“爱尔眼科”是莆田系吗?

2003年,长沙爱尔眼科医院有限公司成立开始,这个问题就没有消散过。这家总部在长沙的眼科服务机构,上市后经过股东排查,确认不是莆田系,但是,创始人也不是医疗出身。

有意思的是,这家“眼科茅台”股和“牙科茅台”的通策医疗一样,老板都是地产发家。

爱尔眼科董事长陈邦,是湖南长沙人,1965年出身在一个军人家庭。17岁入伍当兵,退伍短暂打工后,就下海创业了,做过贸易批发、品牌代理、传播策划,在1990年代初海南地产的鼎盛时代,赚到了第一桶金。

爱尔眼科董事长陈邦

海南地产泡沫后,陈邦生意大受影响,寻求东山再起,一度去往台湾谋发展,却不幸折戟。据报道,几番沉浮的陈邦,大病了一场,在住院治疗期间,意外找到了人生新方向——医疗生意。

彼时,政策刚刚允许民营资本进入医疗领域。1997年,陈邦带着3万元启动资金,承包公立医院科室,设立眼科专科。

背靠公立医院,眼科生意有了起色,无奈2000年“院中院”就成了取缔对象,陈邦走出了公立医院,决定成立自己的眼科专科医院,2003年1月,“爱尔”品牌正式确定,生意走上正轨。

陈邦同时擅长操刀资本运作,通过融资并购拓展版图。2004年,他就尝试将爱尔眼科带到纳斯达克,2006年,获得了世界银行集团国际金融公司(IFC)的长期融资。

2009年时,鲜有医疗机构上市,爱尔眼科却成为首批创业板公司,登陆A股。上市时,不到7岁的爱尔,已在全国12个省(直辖市)拥有19家连锁医院,门诊量、手术量均处于全国同行业首位,营收6.1亿元,净利润已达到9250万,IPO的市值约为70亿。

三级连锁

不曾从医的陈邦,在商业模式与资本方面却狠下功夫。

爱尔眼科采用全国分级连锁模式,准确地说是“三级连锁”:

1)将临床及科研能力最强的上海爱尔作为一级医院,定位为公司技术中心和疑难眼病患者的会诊中心,并对二级医院进行技术支持;

2)具有一定规模和较强临床能力、位于省会城市的连锁医院作为二级医院,定位为开展全眼科服务、代表省级水平的疑难眼病会诊中心,并对三级医院提供技术支持;

3)将建立在地市级城市的医院作为三级医院,侧重于眼视光及常见眼科疾病的诊疗服务,疑难眼病患者可输送到上级医院就诊。

爱尔眼科将这种布局,称为“横向成片,纵向成网”,各省区域内的纵向分级连锁网络体系,快速推进以地、县市为重点的医疗网络建设,同时,横向同城建立分级诊疗体系,形成城市分院、眼视光门诊部(诊所)以及爱眼e站三级诊疗网络。

以上级医院对下级医院进行技术支持,下级医院的疑难患者得到集团专家会诊或转诊到上级医院,实现资源配置的最优化和患者就诊的便利化。

上市后的爱尔眼科,开启了一路狂奔模式。2014年,公司成立产业并购基金,在自有资金之外,以LP(10-20%)的出资比例并购、新建一批医院。

单在2019年,公司分别收购或新建湘潭仁和、普洱爱尔、淄博康明爱尔、武汉洪山爱尔等18家医院及31个门诊部或诊所。2020年7月,又以并购重组的方式间接收了30家眼科医院的股权。

根据官网信息,其业务覆盖亚洲、欧洲和北美洲,在中国内地、欧洲、东南亚拥有3家上市公司(中国深圳:爱尔眼科,300015;西班牙:CBAV;新加坡:40T),眼科医院及中心数量达600余家,其中中国内地500余家、欧洲80余家,东南亚12家。

根据世卫组织2019年《世界视力报告》显示,中国是全球眼病患者最多的国家,近视人数约为7亿,白内障人数约为1.6亿,干眼症人数约为3亿。

蔓延的眼科疾病,为其提供源源不断的客户,其中国内地年门诊量超1000万人次。

业务狂奔

2020年,爱尔眼科的整体业务持续增长,前三季度营业收入85.65亿元,同比增长10.78%,净利润15.46亿元,同比增长25.60%。

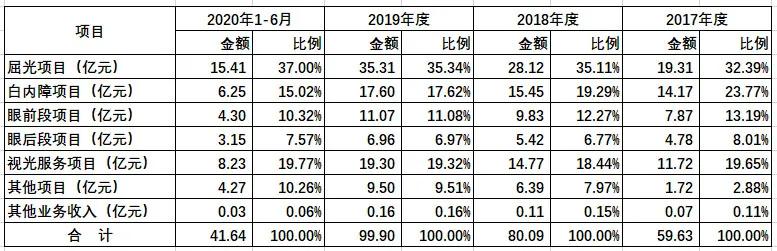

从产品看,爱尔眼科目前提供屈光项目(激光近视)、白内障项目、眼前段项目、眼后段项目以及视光服务(验光配镜)项目。

其中,屈光、视光以及白内障项目是主要收入来源,2020年上半年,三者分别占比37%、19.77%和15.02%,贡献了7成收入,从趋势上看,三大业务的收入。

官方解释,由于各医院手术量快速增长,同时全飞秒、ICL等高端手术占比进一步提高,屈光项目形成量价齐升的局面,且公司也在加大对各地县级医院加快屈光科室的建设力度;视光项目的增长,得益于国家近视防控战略的推动。

《21CBR》记者在网上找到的一份价目单中,爱尔眼科一台全飞秒手术价格在24800,艾芬所做的白内障手术,据公司一位离职员工猜测,或是“焕晶”手术,双焦点价格在双焦点晶体的价格在4万-5万/双眼,三焦点晶体的价格在8万-9万/双眼,价格不菲。

这些高价项目支撑毛利率持续走高,2017年至2019年,屈光项目的毛利率由52.81%升至57.38%;视光服务项目的毛利率,同期也由53.66%55.92%;白内障项目即便受医保影响,毛利率也从38.21%升到40.10%。

上市11年,爱尔眼科是公认的高成长股,其高点的市值约为IPO时的50倍。

张坤曾这样解释他的投资逻辑,所选标的需在供给端有很强限制性,医疗服务恰好就是需长时间经营才能建立信任,爱尔眼科、通策医疗这样的民营医疗机构均是如此。

作为实控人,陈邦对爱尔眼科总持股比例达到44.38%,福布斯2020年度中国富豪榜上,他蝉联湖南首富,财富由2019年的540.9亿元增至1047.6亿元,接近翻倍,居全国第28名,身家胜过多数地产富豪。

过去5个交易日,爱尔眼科股价大幅回调,由最高92.69元跌到2月24日收盘的74.79元,即便如此,依然拥有3082亿市值,以此计算,陈邦身家约为1368亿元。

然而,类似艾芬的投诉为财富传奇投下了阴影。早在2009年,爱尔眼科将医疗风险列为公司不可避免的首位风险,12年过后,经历体量高增长后,它并没能摆脱医疗纠纷的重创。

(作者:韩璐 编辑:陈晓平)

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国