在全球货币宽松叠加经济复苏的背景下,交易通胀似乎逐渐成为当前市场的主线,以铜、铝为代表的有色金属首当其冲。在白酒板块松动之际,市场也出现了“抱团瓦解”的呼声,有色金属能否接棒,成为下一轮行情的主力呢?

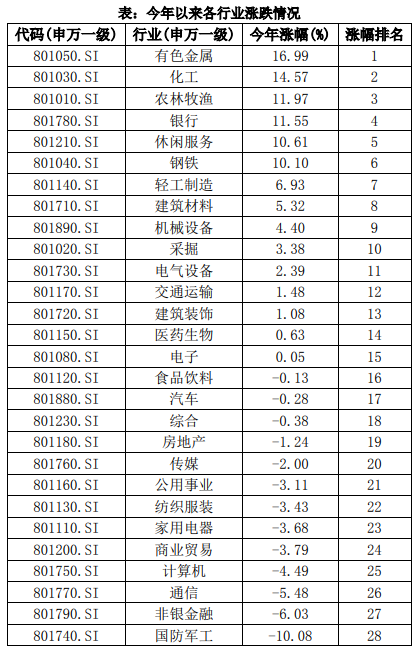

Wind数据显示,截至2020年2月24日,28个申万一级行业中,有色金属板块年初至今涨幅排名第一,高达16.99%。其次是化工(14.57%)、农林牧渔(11.97%)。

数据来源:Wind,截止2021年2月24日

数据来源:Wind,截止2021年2月24日可以说,有色金属板块的走强,是投资者对产业经济复苏、企业盈利改善的预期越来越充足的表现。其实许多投资者尤其是新投资者对有色金属行业是比较陌生的,投资者心中还是存在两个疑问:这波行情下,我该不该上车?怎么上车?

我们精选有色金属行业三大核心赛道,分别从短期和中长期两个视角对行业逻辑进行详细解析,希望对投资者有些帮助。

1、工业金属:宏观预期定价占据主导,中长期存在新一轮周期机遇

从宏观来看,铜和铝是全球定价,既有金融属性又有商品属性。金融属性方面,考虑到流动性在通胀实际恢复之前依然维持宽松,海外经济周期位置呈现底部修复的特征,并且确定性较强,我们预计利好因素有望继续维持,商品属性方面受益于实体经济恢复或将走强,工业金属的强势上涨并未结束。

上半年投资逻辑聚焦业绩修复逻辑兑现+“春季躁动”机会。一方面,2020年疫情对全球生产供给产生扰动,而2020下半年来国内疫情率先得到控制,企业复工复产进度乐观,国内需求率先恢复,带动工业金属价格强劲反弹。另一方面,在上市公司业绩层面,体现在2020年四季度业绩较三季度继续修复,预计在2021年3-4月业绩期带来超预期业绩。

1.1 铜:铜价仍具支撑,中长期存在上行潜力。

短期来看,供给端受南美疫情扰动增长受限,需求端受益于全球财政扩张加码而稳步回升,目前全球显性库存处于相对低位,铜价仍有支撑。供给端,根据woodmac测算,受到南美主矿区南美秘鲁疫情的影响,影响年内产量下滑65.1万吨,同时国内铜冶炼TC加工费处于约38.50美元/吨的低位,也从侧面反映铜精矿供应较为紧张的现状。库存方面,截至2月24日,LME+COMEX+SHFE+上海保税区铜库存总量67.1万吨,其中LME铜库存7.3万吨,仍低于LME近5年铜库存22.6万吨的平均数。需求端,全球经济在2020年三季度开始改善,2021年1月,美国制造业PMI为58.7,中国制造业PMI为51.3,欧元区制造业PMI为54.8,均处于荣枯线以上。需求结构上,我们认为国内的房地产投资和基建投资有望对国内经济形成基础支撑,电网投资有望触底反弹,需求整体增速不存在失速可能,短期铜价仍有支撑。

中长期来看,供给端矿产铜进入低资本开支时代,实际供给有效增长受限,而需求端我们认为全球财政有望进一步扩张,新能源+新基建领域成为增长点,叠加利率长期处于低位区间,流动性环境相对宽松,铜价仍具备上行潜力。

1.2 铝:短期电解铝高利润有望维持,中长期有望继续向好

短期来看,国内电解铝新增产能虽在逐渐释放,但投放规模和速度不及氧化铝,氧化铝价格或仍然承压,维持电解铝利润空间。根据SMM,2020年国内电解铝投产产能约为254.6万吨,预计2021年投产产能为247.3万吨,同比略降2.9%,且电解铝经过2020年四季度集中产能释放,预计短期产能增长将有所放缓。根据百川资讯,2021年预计新增产能达到820万吨,主要投产地为西南地区,其中2021年一季度锦江龙州/贵州广铝项目分别预计投放100/30万吨,虽然考虑北方采暖季影响运输、环保限产等方面影响,氧化铝产量阶段性有所减少,但考虑需求也逐渐进入淡季,氧化铝价格或横盘运行,短期或仍有一定价格压力,继续压低电解铝成本从而释放利润空间。

中长期来看,汽车轻量化、新能源化趋势下,产业链有望继续向好。考虑汽车轻量化、新能源化的趋势,汽车用铝市场空间广阔。2021年1月,我国汽车产销量分别达238.8万辆和250.3万辆,环比分别下降15.9%和11.6%,同比分别增长34.6%和29.5%。此外,1月,新能源汽车产销环比有所下降,同比呈现稳步增长态势,产销量分别达19.4万辆和17.9万辆,环比分别下降17.8%和27.8%,同比分别增长2.9倍和2.4倍。

2、黄金:短期金价受通胀预期压制,长期仍有机会重新走强

短期来看,疫情形势向好以及疫苗接种加速背景下,经济复苏预期升温,美债名义利率有所提升,但是考虑到上半年通胀预期较强,预计实际利率仍会维持低位,上半年金价以震荡走势为主。一方面,全球新冠肺炎每周新增确诊病例已连续第六周下滑,疫情正迎来拐点。随全球经济逐步复苏,市场避险需求下降,削弱了黄金的吸引力。另一方面,美国1.9万亿美元经济刺激计划有望很快出炉(目前已经通过众议院预算委员会),大幅提振了通胀预期。截至2月23日,美国10年期国债收益率为1.37%,维持在1%以上。政策方面,美联储主席鲍威尔在国会证词中指出,美国经济距离美联储的就业和通胀目标还有“很长的路”。我们认为,这并不是指美联储对美国经济前景缺乏信心,而是告诉市场,美联储不会很快改变宽松的货币政策取向。综合疫情形势及政策取向,从短期视角来看,预计金价将在通胀预期下维持震荡。

中长期看避险需求仍在,将提振金价走势。随着经济逐步恢复,大量的货币超发或将推动全球资产价格进一步上涨,从而或使市场面临泡沫化风险。在此背景下,黄金避险需求或将上升,提振中长期金价走势。

3、能源金属:海内外新能源车放量,中上游企业景气度高

2020年下半年来海内外新能源车齐放量,产业链中上游景气度高企。2020年三季度以来,海内外新能源车市场回暖势头较为强劲。在新能源车终端需求加速放量的过程中,中下游企业会由于排产旺盛,扩产预期积极,而开始主动加大上游原材料的补库存行为。随着海内外新能源车产销数据不断走高,景气度自下而上向整个新能源车产业链传导,叠加“长鞭效应”,需求在传导过程中会逐步放大,我们认为中上游企业有望获利。

3.1 锂:短期锂精矿价格上涨对锂盐形成支撑,中长期受益于磷酸铁锂及高镍锂电池双轮驱动。

短期来看,需求端下游厂商排产旺盛,供给端资源端整合与收紧趋势渐显,锂精矿上涨对锂盐价格形成支撑。需求端,受益于政策东风,海外新能源车市场尤其是欧洲市场发展势头良好,国内各大造车新势力如蔚来、理想、小鹏等冲劲仍较大,我国新能源车产销亦保持良好增长势头,行业高景气度背景下,下游厂商排产饱满。供给端,资源端整合与收紧趋势渐显。目前西澳锂矿中在产矿山一共是Greenbushes、Mt Marion、Pilbara、Altura和Galaxy五座,其中Greenbushes和Mt Marion主要是自供其股东,前者对应天齐和雅保,后者独家对应赣锋,2019年两者加起来总产量约120万吨,占澳洲锂矿总供给60-70%。除Greenbushes和Mt Marion以外,2019年Altura产量约占澳矿剩余供给的30%,与Pilbara和Galaxy在现货市场三足鼎立。所以我们认为目前Altura暂停经营,对于国内锂盐厂而言,当前澳洲市场的有效供给只有Galaxy和Pilbara,未来锂精矿现货市场可能供给偏紧,供需容易出现结构性失衡,有望对锂价形成支撑。

中长期来看,磷酸铁锂以及高镍锂电池双轮驱动下,锂行业将直接受益于动力锂电池的放量。电动汽车电池的性能和成本是其产业化的最大瓶颈,锂离子电池性能在各方面优势明显,正处于行业快速成长期。在主流技术路线磷酸铁锂以及高镍锂电池中,锂都是必不可少的原材料之一。展望未来,随新能源车放量,在磷酸铁锂以及高镍锂电池双轮驱动下锂行业有望直接享受行业红利。

3.2 钴:短期价格仍具备上行基础,中长期具备修复潜力和补涨空间

短期来看,在下游旺盛需求及高原料成本支撑下价格仍具备上行基础。需求方面,新能源车产销两旺,下游厂商积极排产,补库存意愿较强;供给方面,南非病毒变异,一定程度上对物流运输造成影响。我们认为南非疫情对钴价的影响偏短期且非核心因素,主要在于:

1)港口货运量复苏趋势已经相对确定:5月到9月南非港口货运量保持连续上升趋势,虽然12月降幅较大,但不能排除圣诞节节假日船班减少的影响。

2)钴中间品进口量呈现增长趋势,今年的需求核心在国内:12月钴中间品进口同比/环比-15%/基本持平,2020年全年同比减少2%,我们认为决定进口量的核心还是国内的需求,以及内外价差带来的利润驱动。

3)刚果矿产端实际影响目前尚未显现:7月嘉能可曾经报告了感染病例,但未对生产造成实际影响,目前刚果金也尚未有矿山报告感染病例,但不排除后续有尾部爆发风险。我们认为后续钴价的核心驱动在于需求端修复韧性,其中主要是锂电中下游补库需求拉动。考虑今年海外经济复苏,传统工业需求回暖,MB钴价或上行,我们预计今年钴价上行确定性较大,有望突破40万元/吨。

中长期来看,由于钴价目前处于长周期底部,中期具备底部修复潜力,但长期动力电池高镍低钴化趋势亦不可忽视。从长周期来看,钴金属价格在2018年最高点达到70万元/吨,目前行业价格在33-35万/吨左右。2020年MB钴价维持底部的原因主要在于受疫情影响,海外传统工业需求尚未复苏,特别是2020年波音/空客飞机的飞机交付数量大幅下行。但考虑到疫情逐步得到有效控制后全球经济有望迎来复苏,工业需求特别是海外航空用高温合金需求有望随之回暖。我们认为,MB钴价有望随需求端环比改善而保持上行趋势,钴价今年有望突破40万元/吨。另一方面,长期来看动力电池高镍低钴化趋势与“无钴电池”持续渗透造成的影响同样不可忽视。

4、有色50ETF:打包带走有色金属核心资产

从上述分析可以看出,整体来看,未来仍将延续“国内需求有支撑+海外需求复苏拉动需求,宽松流动性推动金属价格”的主要逻辑,有色金属板块走强在短期和中长期均具备驱动力。那现在要解决的,就是第二个问题了:怎么上车呢?

尽管我们了解了行业逻辑,但没有那么多时间去分析个股,这可怎么办?别担心,买ETF,一键打包带走。

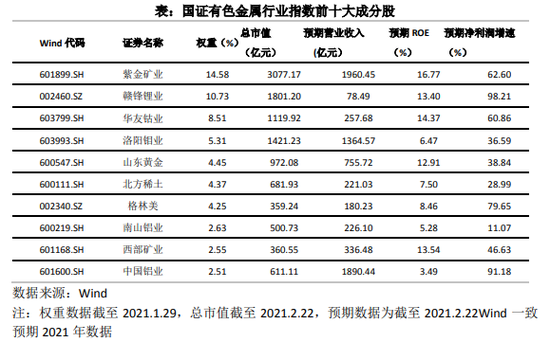

3月1日,鹏华有色50ETF(159880)将正式发行募集。为什么推荐有色50ETF呢?因为其跟踪的标的为:国证有色金属行业指数(399395.SZ)。

为什么更推荐这个指数呢?因为它的龙头集中程度更高,具备更高的弹性。

国证有色金属行业指数从沪深证券中选取有色金属板块的上市公司证券作为样本,以反映相关细分行业公司股票的整体表现,提供指数化投资标的。前10大成分股合计占比约60%,总市值合计超1万亿,2021年Wind一致预期营业收入合计超7200亿,2021年预期ROE均值约10%,预期净利润增速均值约55%。兼具盈利机会确定性和业绩高弹性。

随着市场进入业绩兑现阶段,有色行情黄金窗口期在即,投资者不妨通过3月1日发行的有色金属行业主题ETF--有色50ETF(159880)进场布局,补票上车,抓住有色金属板块机会!

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国