在美国国债的每次大跌中,总存在一个节点,在这个节点上,因为跌幅已经非常显著,下跌行情开始变成自我反馈式。收益率的上升会迫使一群关键的投资者出售国债,进而导致收益率进一步上升。

此次下跌行情已经持续了两个月,这一时刻似乎已经到来,并且开始让美国金融市场的所有角落都为之战栗。

被迫的卖家是7万亿美元抵押贷款支持债券市场的投资者。他们的问题是,当国债收益率(对房贷利率影响巨大)突然急剧上升时,许多美国人就对抵押贷款再融资失去了兴趣。再融资的减少意味着抵押贷款债券投资者需要等待更长时间才能收回投资。等待时间越长,他们的财务痛苦就越大,看着市场利率攀升却无缘染指。

他们的解决办法是:卖掉长期美国国债或调整衍生工具头寸(这种现象被称为凸性对冲),以补偿抵押贷款组合久期的意外增加。市场已经疲软之际出现的这种额外抛售,在历史上曾屡屡加剧国债收益率的上升趋势,最著名的是1994年和2003年的重大“凸性事件”。

这一次,由于每月购买约400亿美元的抵押贷款支持债券,美联储在这个市场的庞大存在产生了某种稳定力量,抑制了市场的对冲需求。市场观察家说,即便如此,抵押贷款投资者调整资产组合的浪潮仍然可能对利率产生巨大影响,波及其他资产类别。

“除了美联储,每个人在某个时候都会成为凸性对冲者,因为随着利率升高,你的投资组合久期越来越长,会将变得越来越痛苦,”摩根大通美国利率衍生品策略负责人Joshua Younger说。“现在,那些需要对冲的人有更大的灵活性,因此利率上升不会导致火车脱轨。但即使火车在轨道上,也很难停下来。”

交易员会告诉你,凸性对冲通常发生在10年期国债收益率突破关键门槛时。

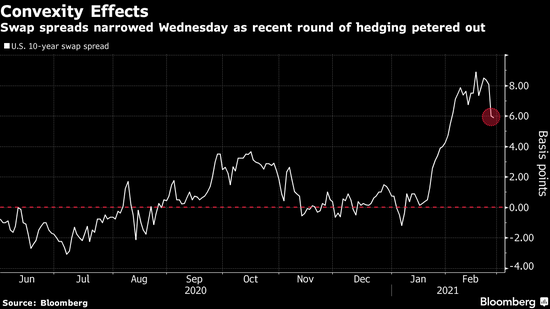

截至纽约时间周四上午10:52,10年期国债收益率一度升高0.12个百分点,至1.49%,是一年多来最高水平。Seaport Global国债交易和策略董事总经理Tom di Galoma表示,这个突破可能引发一轮抛售,将收益率推向1.55%。

5年期国债收益率攀升幅度更大,上升了0.16个百分点至0.75%以上。在瑞穗国际多资产策略主管Peter Chatwell看来,这是一个警告信号,表明抛售已经超出了重新定价的范围,转向了凸性变动,并表明美国股市和信贷利差将受到进一步的打击。

不过,几乎没有人预计会出现类似2003年的情况。当时,凸性对冲帮助推动10年期国债收益率在短短两个月内升高约1.5个百分点,导致债券投资者哀鸿遍野。

这是因为,现在大约三分之一的抵押贷款支持证券由美联储持有,后者不会对冲其久期风险;另有三分之一由美国的银行持有,他们也基本上不会对冲久期风险。在2003年的时候,美联储还没开始购买抵押贷款债券以刺激经济,房利美和房地美占有超过20%的市场份额,也是主要的凸性对冲者。

尽管如此,凸性对冲的投资者足够多,令人担忧收益率可能失控。

美国银行上周估计,以10年期国债等值计算,存在超过600亿美元的凸性对冲需求,大部分来自抵押贷款银行,因为他们必须对冲其贷款资产。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国