来源:金融街廿五

作者:曹誉波,建行金融市场部

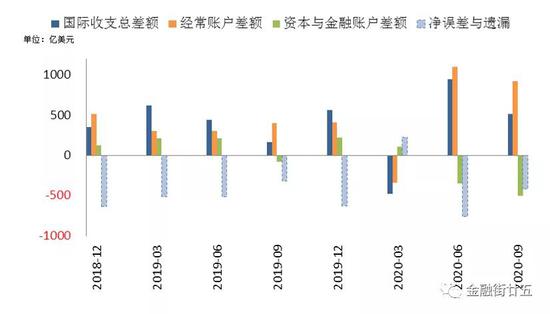

2020年末,国家外汇局管理局公布2020年三季度国际收支情况(图1)。2020年三季度我国经常账户顺差922亿美元,资本和金融账户逆差505亿美元,其中货物贸易顺差1558亿美元,服务贸易逆差403亿美元。前三季度,我国经常账户顺差1687亿美元,资本和金融账户逆差738亿美元,其中,货物贸易顺差3402亿美元,服务贸易逆差1168亿美元。

图1:国际收支总体情况

数据来源:国家外汇管理局,Wind,建行金融市场部。

2020年三季度人民币正值新一轮升值周期中,当季升值幅度达3.9%,且波动较大。汇率本质是由外汇市场上不同货币的供求关系决定的,因此一国的国际收支情况是影响外汇收支的重要因素。回顾当期的国际收支状况,有利于理解国际资本流动对即期人民币汇率的影响。

一、经常账户顺差维持高位

货物贸易顺差为经常账户项目最大贡献。2020年三季度,经常项目顺差同比增长129%,其中货物与服务顺差1155亿美元,占经常项目顺差的125%。其中,货物贸易差额占168.95%,服务贸易差额占-43.68%(图2)。全球新冠疫情仍在肆意蔓延,主要经济体产能未得到恢复的背景下,中国疫情防控形势稳定,率先实现复工复产,继而对海外产能替代,推动中国对外出口快速增长。但从历史数据看,虽然货物差额绝对值处于历史高位,但服务逆差则处于相对历史低位,因此两者所占比重均在下降。这主要由于疫情影响下的国际出行需求断崖,服务贸易中旅游项逆差大幅减少。这种结构性的变化是2020年疫情冲击下的重要特点,在疫情控制难以改善的情况下,预计这一现象在短期内将继续存在。

图2:货物与服务差额及占经常账户差额的比重

数据来源:国家外汇管理局,Wind,建行金融市场部。

出口增长对经济的贡献不可持续。一方面,2020年的出口增长主要得益于对其他国家生产不足的替代效应,而这一效应是短期的,不可持续的。一旦其他国家生产恢复,货物贸易顺差料将下降。另一方面,2017年后经常账户占GDP比重已经低至1%左右,显示出国内经济偏倚重于内需支持,2020年出口虽有所增长,货物贸易差额走高,但仍远不及2009年以前,出口难以承担托起经济增速的大任(图3)。由此可见,我国超大规模市场优势和内需潜力能够保证国内大循环为主体、国内国际双循环相互促进的“双循环”发展格局的形成。

图3:经常账户及货物和服务贸易差额占GDP比重

数据来源:国家外汇管理局,Wind,建行金融市场部。

二、资本与金融账户继续维持逆差水平

金融账户逆差进一步扩大。2020年三季度,金融账户逆差504亿美元,环比增加159亿美元,同比增加424亿美元(图1)。从分项看,直接投资顺差小幅增长至251亿美元,证券投资顺差439亿美元,环比较为稳定,其他投资逆差大幅增至1079亿美元。其中,存款、贷款、贸易信贷资产的逆差(资产净增加)明显增大,显示出我国资本对外流动加快,受疫情影响的对外投资活动较热。

短期资本流动占比重回50%以上。短期资本流动是基础国际收支差额的重要对冲项,反应了国际收支差额背景下的跨境投融资的行为方向。疫情在全球蔓延后,各国央行纷纷施行大规模宽松政策。我国央行没有延续2019年行将收紧的货币政策,出台了多项纾困措施以缓解疫情冲击,金融市场流动性宽裕,加之我国证券市场对外开放程度提升,短期资本流动的规模和波动性进一步加大,2020年三季度短期资本流动占基础国际收支的比重再次超过50%。

图4:基础国际收支与短期资本流动差额

数据来源:国家外汇管理局,Wind,建行金融市场部。

注:基础国际收支差额=经常账户差额+直接投资差额,短期资本流动差额=证券投资差额+其他投资差额。

人民币资产属性增大,波动率提升。短期资本流动对国际收支的影响增大,与2020年跨境投融资渠道的开放和便利相适应,意味着人民币汇率资产价格属性的提升,相应汇率出现波动甚至出现过度升值或贬值的汇率超调可能性增加。伴随短期资本流动规模的扩大,人民币波动率或将进一步提升。

三、储备资产温和增长

2020年三季度,储备资产增加93亿美元,其中外汇储备增加95亿美元,约占经常账户差额的10%(图5)。前三季度,储备资产增加25亿美元,外汇储备增加33亿美元,约占经常账户差额的1.5%。截至三季度末,我国外汇储备共3.14万亿美元。

图5:储备资产与外汇储备差额

数据来源:国家外汇管理局,Wind,建行金融市场部。

储备账户变动显示央行对外汇市场干预的退出。首先,在基础国际收支差额大幅走高的情况下,储备资产增长温和,净增长仅占经常账户的10%,显示出资本流出有效对冲了经常项目盈余。其次,外汇储备余额保持稳定,且占储备资产比例仍在缓慢下降,显示出央行基本未动用外汇储备干预汇市(图6)。2020年11月央行公布的货币政策报告中,再次强调了“是人民银行退出常态化干预,人民币汇率主要由市场决定”,人民币汇率形成机制也经受住了市场考验,不断完善。

图6:储备资产与外汇储备余额

数据来源:国家外汇管理局,Wind,建行金融市场部。

总体而言,在人民币对美元升值的背景下,由于我国疫情防控有力有效,稳步推动复工复产,对外贸易明显好于预期,经常账户顺差增长,受全球疫情影响,服务贸易逆差收窄,同时基础国际收支顺差和短期资本流动逆差同步走高,储备资产温和增长,外储占比稳步下降,显示跨境资本流动与国际收支状况相适应,表明出央行对外汇市场常态化干预的退出,人民币汇率形成机制不断完善。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国