2月25日,名创优品(NYSE:MNSO)发布了截至2020年12月31日的2021财年第二季度财报,营收为22.977亿元人民币(约合3.521亿美元),同比下滑18.1%。

净利润方面,2021年第二季度名创优品的净利润为2080万元人民币(约合320万美元),而上年同期亏损2.052亿元人民币。不按美国通用会计准则,调整后的净利润为人民币8400万元(约合1290万美元),而上年同期为人民币3.898亿元。

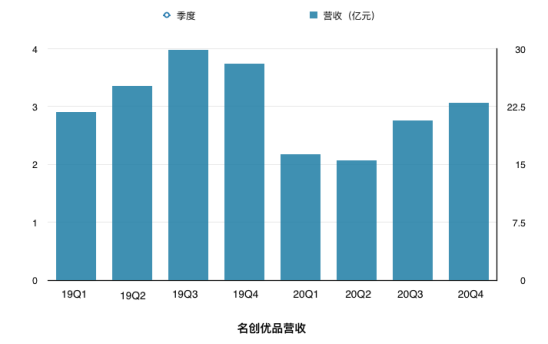

(新浪财经制图 数据来源于财报)

(新浪财经制图 数据来源于财报)也就是说,尽管名创优品2021财年第二季度营收较上一季度增长10.9%,但这一数据与疫情之前的去年同期相比,下降了18.1%。

加速海外扩张 新增门店60%在海外

数据上来看,疫情没有阻挡名创优品“走出国门”的全球化之路。

截至2020年12月31日,名创优品的门店数量为4514家,而截至2019年12月31日为4211家,截至2020年9月30日为4330家。

名创优品创始人、董事长兼首席执行官叶国富表示,“当流行病在2020年席卷全球的离线零售商时,我们在这一年中增加了303家新门店,这表明合作伙伴对我们有弹性的业务模式充满信心。”

一年内,名创优品的店面增长了303家,其中不乏世界各地门店。

据财报,报告期内全球新增门店184家,占全年新增门店数的60%。

2020年下半年,名创优品加快在海外市场的扩张速度,先后在加拿大、美国、尼日利亚、印度、哥伦比亚、法国、柬埔寨、沙特阿拉伯、冰岛等国开设新店。名创优品方面表示,海外门店数量增加、单店营收提升,双轮驱动,显示出名创优品海外业务复苏态势。

海外受疫情影响严重 毛利润、毛利率双降

在名创优品如今的门店规模下,一二线城市早已饱和,要想维持增长,名创优品在原有的运营逻辑下只能继续国际化或下沉。

在名创优品不遗余力的全球化布局之下,名创优品的毛利润较去年同期下降27.6%,毛利润率则从31.6%下降至28%。

毛利润方面,2021财年第二季度名创优品的毛利润为6.428亿元人民币(9850万美元),较上一财年同期的8.874亿元人民币下降了27.6%。也就是说,毛利润之外名创优品的毛利率也较去年同期出现了下降趋势。2021财年第二季度名创优品的毛利润率为28.0%,上一财年同期为31.6%,上一季度为25.2%。

或许正是全球化开店,拖累了名创优品的毛利率。根据财报,毛利率的波动主要是由于公司国际业务收入贡献的波动。2021财年第二季度,国际业务贡献了20.1%的收入,而上一财年同期为33.9%,上一季度为16.9%。

在名创优品上一季度的财报表现中,名创优品由于受到国外疫情严重影响,国际业务产生较为严重的负面影响,拖累国内毛利率。第一季度财报中,受到外国疫情蔓延影响,名创优品临时关闭商店,减少商店营业时间,因疫情导致停运等,国际市场产生的收入减少了70.5%。

截至2020年9月30日的财政季度,名创优品在海外市场有1697家MINISO名创优品门店,其中北美和欧洲地区受疫情影响较为严重。

尽管如此,在前不久名创优品2021年业务战略会中,叶国富还是宣布,“对于海外市场,尽管疫情的不确定性仍然存在,但名创优品将继续扩大其市场规模,特别是在人口至少5000万的国家,如印度、印度尼西亚、美国、哥伦比亚、墨西哥、埃及和西班牙。此外,还会加快数字化进程。”

截至2020年12月31日,名创优品在全球近90个国家和地区构建了4514家门店的零售网络,其中中国市场2768家,海外市场1746家。

究其为何不遗余力的进军外海市场,或许还是上文提到的,在名创优品全球布局已经不断逼近5000家店面的情况下,国内市场已经相对饱和,想要获取新的增长唯有开拓海外市场。(新浪财经 刘娜)

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国