投资研报

【碳中和动态分析】100万亿元大市场!4000万个工作岗位,高盛振臂高呼,这一细分市场如何把握机会?

【硬核研报】越下跌越值得买入?白酒节前过度兑现引发回调,春节动销旺盛下,机构高喊“静待季报催化”

【半导体动态分析】挖到一个国产芯蓝海市场,四大主线布局

【硬核研报】估值和机构配比处历史最低水平!地产股终于迎来“高光”时刻!供给侧改革助力业绩爆发,这样布局兼具成长性和稳定性

华为是第一大客户,3次拟借壳回A失败,软通动力能上创业板吗

来源: 财通社

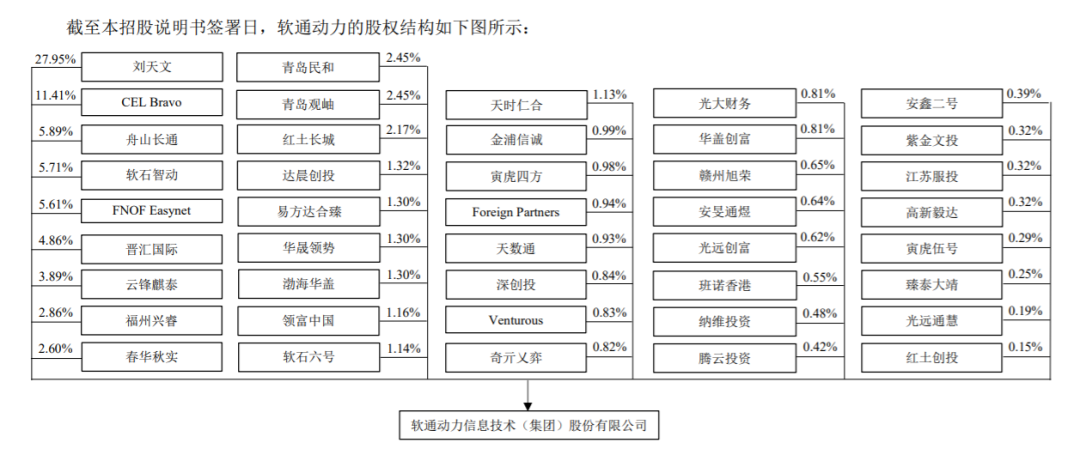

软通动力信息技术(集团)股份有限公司(以下简称“软通动力”)2010年曾赴纽交所上市,2014年私有化退市;此后曾3次尝试以借壳重组的方式回归A股,均已失败告终。近日,软通动力向深交所提交了创业板上市申请,直接冲刺创业板。

从招股书来看,软通动力营收高度依赖华为。华为连续4年一直是其第一大客户,占公司营业收入比保持在50%以上。同时,公司偿债能力指标表现低于行业可比公司,资产负债率比行业平均高出约20个百分点。

此外公司要将拟募资35亿中的19.9亿元用于交付中心新建及扩建项目,而这个项目的实质,貌似是盖楼……

曾从纽交所私有化退市

拟三次借壳回A均失败

软通动力招股书介绍,其是一家软件与信息技术服务商,主营业务是为客户提供端到端的软件与数字技术服务和数字化运营服务。

通俗一点讲,软通动力其实就是一家IT外包公司。大公司为了应对人力成本上涨的压力,将部分技术含量较低的工作外包出去,这是IT外包行业发展的根本原因。

软通动力成立于2005年,2010年,公司通过美国纽交所上市。但上市后不久,业绩出现大幅下滑,软通动力股价从最高的22.63美元/股跌至3.68元/股,随后于2014年私有化退市。

之后,软通动力一直致力于叩开A股市场的大门。最近几年,软通动力曾试图多次与A股上市公司重组,但均以失败告终。

2016年,软通动力欲借壳皖通科技。不过,时至2016年7月,皖通科技宣布,由于近期政策变化,公司与交易对方最终无法就重要交易条款达成一致,进而终止本次重大资产重组。

随后软通动力又打算与紫光学大进行重组。但在2018年1月,紫光学大发布公告称,由于标的公司需要进行内部整合,涉及的法律、审计及评估等尽职调查工作程序复杂、工作量大,预计难以在较短时间内完成。综合考虑各方面因素,公司及相关各方决定终止筹划与软通动力的重大资产重组事项。

2019年4月22日,祥龙电业公告称,公司拟以重大资产置换及发行股份的方式购买软通动力100%股权。但到了5月,祥龙电业又发布公告称由于标的公司各方股东与上市公司在有限的时间内未能就交易安排达成一致,不具备继续推进本次交易的条件,决定终止本次重组事项。

借壳回A屡战屡败,但软通动力并没有放弃。这次软通动力选择直接冲刺创业板,独立上市。

高度依赖于华为

销售占比超50%

作为国内的老牌IT外包公司,软通动力有一个豪华的股东名单和大客户名单。

软通动力的股东数量达到42家,其中包含云锋基金、春华资本、达晨创投等多家PE机构。根据2020年7月最后一轮股权转让情况,公司估值为105亿元。

大客户方面,软通动力的主要客户包括华为、阿里巴巴、腾讯、百度、中国银行(维权)等企业,根据招股书,2017年至2020年前三季度,软通动力对前五名客户的合计销售收入分别占总营业收入的63.37%、67.04%、68.55%、71.27%。对大客户的依赖程度还在上升。

其中华为与软通动力合作已久,连续4年一直是其第一大客户。根据相关公开报道,2012年软通动力宣布与华为成立合资公司,2017年,软通动力成为华为云“同舟共济合作伙伴”。公司的快速发展离不开与华为的合作。

招股书显示,华为占公司营业收入比近三年来均保持在50%以上,其中最新一期更是高达57.41%,呈逐年上升态势。对华为依赖性增加,将会进一步削弱公司对华为的议价能力。

对大客户的依赖,也使得公司的应收帐款逐年上升。其占营收比从2017年的35.79%上升至最新一期的41.55%。其中,最新一期对华为的应收帐款达到12.13亿,占当期应收帐款33.31%。

资金短缺显现

资产负债率高于行业平均水平

根据招股书,公司的偿债能力指标表现低于行业可比公司。

最新一期公司的流动比率1.74%,速动比率1.56%,资产负债率57.26%,而可比行业平均值分别为3.57%、3.35%及37.89%。

招股书解释称,公司流动比率、速动比率略低于可比上市公司,主要系短期借款较多导致流动负债水平较高。

截至 2020 年 9 月末,软通动力流动负债金额为 42.15亿元,其中最近 12个月内需要偿还的负债主要是短期借款 22.52亿元、应付职工薪酬 8.89亿元、合同负债 4.31亿元等。

软通动力本次IPO拟募集的35亿中,其中便有5.93亿用于补充营运资金。资金短缺,很可能是软通动力迫切地谋求上市的主要原因。

交付中心项目其实是盖楼?

根据招股书,软通动力拟发行不超过6352.74万股,拟募集资金35亿元。而这35亿元中,有接近20亿元要用于交付中心新建及扩建项目。

根据招股书的解释,交付中心是指软件与信息技术服务商根据客户区域分布、人力资源供给等情况进行统筹规划,通过对场地空间、基础设施、人力资源、技术技能、支撑平台等资源进行科学组织布局和能力建设,构建的规模化、体系化、专业化的服务交付基地,从而为客户持续交付高质量的IT服务。

而根据交付中心新建及扩建项目投资概算,在近20亿元的项目预算中,房屋建设费用达到13.7亿元,占交付中心项目整个预算的近7成。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国