炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题:【华泰策略|周观点】实际利率易上难下VS盈利预测调升

来源:华泰策略研究

张馨元、钱海

核心观点

中证500+绝对低估值品种的阶段性相对收益价值仍然较高

我们预计美债利率上行压力或至5-6月,美债实际利率易上难下,核心资产估值压力不减。我们调升今年A股非金融企业净利润增速的预测(25.3%调至29.1%)——华泰宏观上周调升了今年美国和中国的通胀预测(2021.02.26发布报告《同时上调2021 CPI及PPI预测》),我们的调整基于其最新PPI同比的预测(2.3%调至3.3%)。盈利预测调升+美债实际利率易上难下的背景下,中证500(二线资产估值压力预计小于核心资产、盈利弹性有望大于核心资产)+绝对低估值品种(国有大行\地产龙头\公用龙头)的阶段性相对收益价值仍然较高。

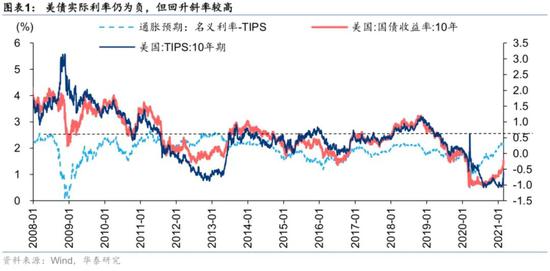

流动性:美债实际利率易上难下,核心资产估值压力不减

上周通胀预期小幅上行,实际利率快速上行,全球风险资产估值承压。我们预计后续名义利率向通胀预期收敛仍是大概率事件;在核心资产估值处于历史高位的情况下,收敛的方向比收敛的斜率更为重要。考虑今年内美国PCE同比的季节分布(彭博一致预期Q2为年内高点),我们预计美债利率上行压力或持续至5-6月;考虑FOMC调查中多数市场参与者预计美联储的净资产购买速度可能到明年Q1左右放缓,我们预计今年Q2至Q3美联储或会释放预警信号,美债实际利率易上难下。

基本面:调升2020年A股非金融企业净利润增速预测

华泰宏观团队上周上调了对全年中国PPI同比的预测,根据原PPI同比的预测(2021年2.3%),我们预计2021年A股非金融营收增速同比11.40%、A股非金融归母净利润增速同比25.30%;根据现PPI同比预测(2021年3.3%),我们预计2021年A股非金融营收增速同比13.60%、A股非金融归母净利润增速同比29.1%。

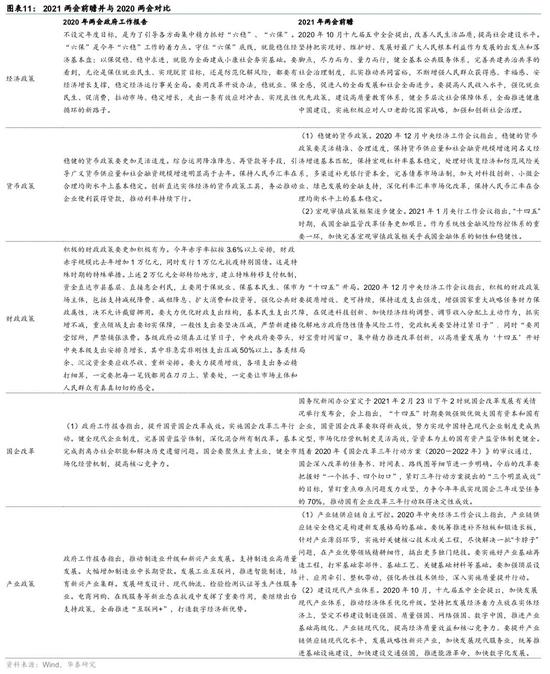

政策面:3月两会临近,关注五方面政策

综合《十四五规划和二0三五年远景目标的建议》出台后相关部委的表态,我们预计3月两会的政策重点在五方面:1)经济增长模式方面,重点转向提升全要素生产率;2)产业政策方面,稳定制造业比重并在全球价值链位置向微笑曲线两端迈进;3)科技方面,提升研发强度、增加基础科学研发占比:4)能源结构方面,积极践行“碳达峰”和“碳中和”承诺;5)国企改革方面,2021年预计完成国企改革三年行动计划70%以上的任务。

市场结构:风格向内资定价+估值性价比品种转移

今年以来,利率压力的结构变化主导AH结构演变,我们认为3月或呈现国债利率区间震荡+美债利率易上难下的组合,市场风格上建议继续沿着盈利弹性高的顺周期行业+低PEG+内资定价品≈中证500代表的制造业二线资产。2020年报及2021年上半年,中证500盈利增速和弹性有望高于沪深300,且估值分位数更低,相对收益价值凸显。春节后,中证500和中证1000指数的个股上涨比例已开始高于上证50和沪深300指数。

行业配置:关注中证500+绝对低估值品种

行业配置上,我们建议关注:中证500+国有大行\地产龙头\公用龙头(绝对低估值品种),其他行业关注三条主线:1)疫情减压品,关注受益于全球疫情减压的经济后周期行业—交运和零售,估值分位数不高;2)涨价工业品,选择金融属性更弱的品种,金融属性偏强的铜油短期波动或较大;3)内资定价品,去年已被“杀估值”的计算机可重视个股性机会。

风险提示

全球疫苗接种率及有效性持续低于预期;流动性超预期收紧。

一、流动性总量与分配

海外:美债实际利率上行,全球风险资产调整

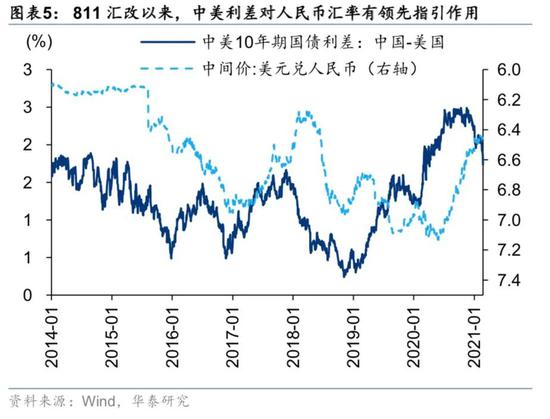

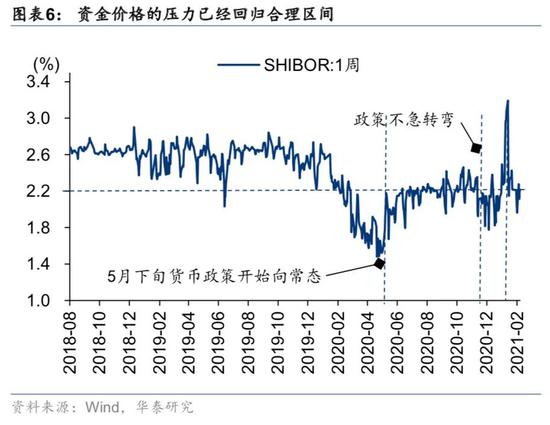

国内:流动性中性无虞,中美利差进一步收窄

二、股市大势及结构

市场结构:风格向内资定价和估值性价比迁移

政策面:3月两会临近,关注五方面政策

2021年是十四五的开局之年,3月两会市场关注度高。综合2020年《十四五规划和二0三五年远景目标的建议》出台后主要部委的表态,我们预计两会政策聚焦五个方面:(1)经济增长模式方面,重点为全要素生产率的提升;(2)产业政策方面,稳定制造业比重,并在全球价值链位置向微笑曲线两端迈进;(3)科技方面,重点提升研发强度,增加基础科学研发占比:(4)能源结构方面,积极践行“碳达峰”和“碳中和”承诺,大力发展新能源产业;(5)国企改革方面,2021年是国企改革三年行动计划落实关键一年,预计完成三年改革任务的70%以上。进入3月份,两会政策热点有望阶段性改善市场风险偏好。

基本面:上调2021年A股非金融企业净利润增速预测

华泰宏观团队上周上调了对全年中国PPI同比的预测,根据原PPI同比的预测,我们预计2021年A股非金融营收增速同比11.40%、A股非金融归母净利润增速同比25.30%;根据现PPI同比预测(PPI同比从2.3%上调至3.3%),我们预计2021年A股非金融营收增速同比13.60%、A股非金融归母净利润增速同比29.1%。

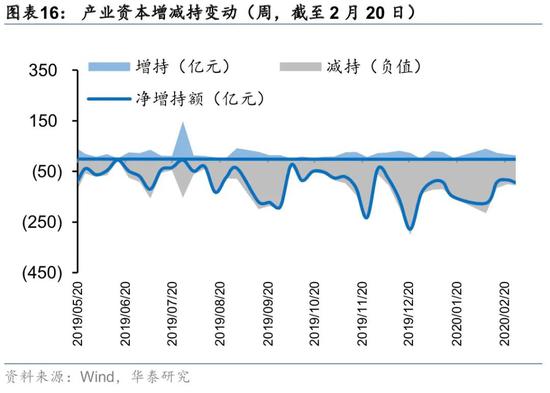

股市资金面

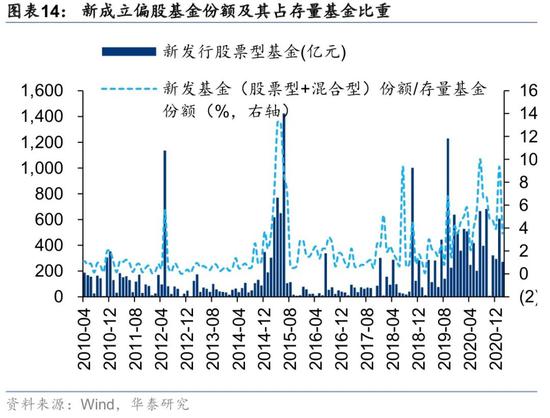

A股:北向资金净流出,但交易活跃度占比升高

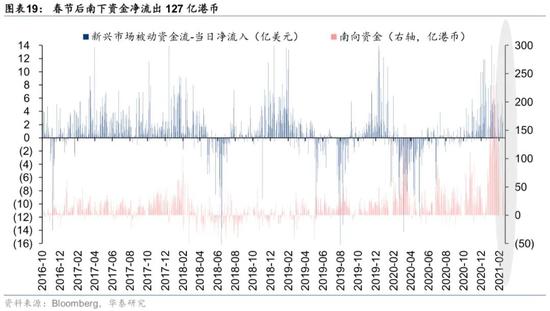

港股:南下资金上周净流出软件、零售、多元金融、科技硬件等稀缺性龙头

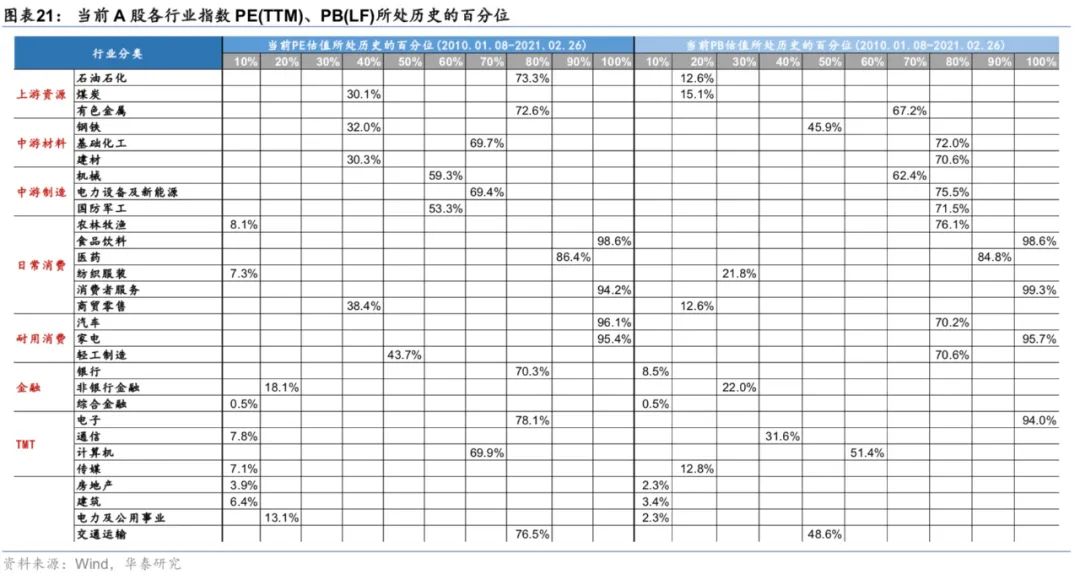

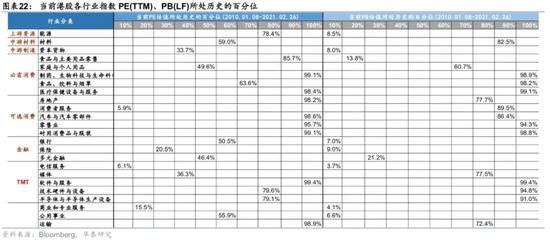

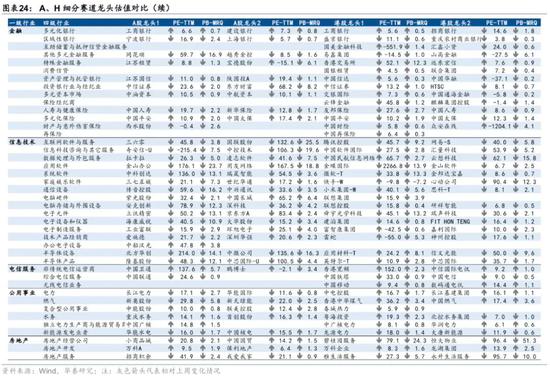

估值跟踪:A/H行业指数估值、行业龙头估值对比

风险提示

(1)全球疫苗接种率及有效性持续低于预期:疫苗对于变异病毒的有效性仍在验证中,同时疫苗接种率进展也仍存不确定性,可能对全球经济修复和再通胀的预期形成压制。

(2)流动性超预期收紧:过去一年美股散户明显增加、杠杆率升高,若流动性政策早于市场预期而收紧、通胀上行压力超出市场预期,则美股波动大概率明显增大,对A股、港股形成联动影响。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国