来源:wind资讯

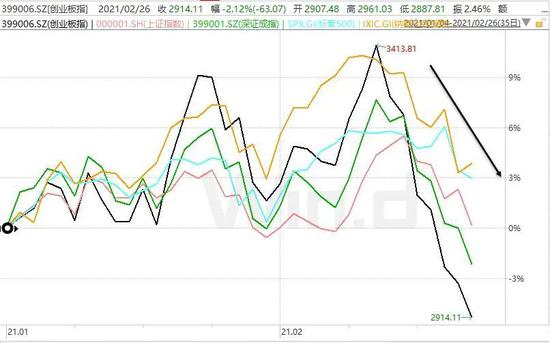

春节后,全球市场波动性上升。上证指数在此期间跌幅为3.99%,上周跌幅为5.06%;创业板春节后跌14.64%,上周跌幅为11.30%。

市场风向方面,机构抱团股迎来持续调整,部分个股的跌幅甚至超过30%。

海外方面,高估值下,美债利率上行是美股剧烈波动之源。

接下来是继续在倒春寒继续,还是迎接阳春三月?

//外部环境预计仍不平顺 //

美债收益率预计还会继续上升,外部环境依旧不“友好”。

兴业证券称,参考历史经验,本轮美债可能会上行至1.7%~2.0%。而美股估值越高,美债收益率上行的“杀伤力”越大,在当前估值水平下,美债每升10bp,美股估值约下跌3%。考虑到过去十年高估值成长股是推动美股上行的主要驱动力,美股整体面临的压力仍然很大。

回顾2009-2011年的历史经验,从大宗商品上涨到核心通胀向上再到美联储态度转鹰大概有8-11个月的时滞。但对比2009-2011年,本轮美国居民资产负债表几乎没有受损,本轮大宗商品上涨到核心通胀向上的时滞可能较上一轮周期更短,这也是近期美国通胀预期上行背后的原因。

往后看,当前实际上2010年的情景相似,市场会有一段时间担忧联储转向。疫情后美国经济与市场之间绑定显然更深,联储对利率上行的容忍程度更低,美联储其实“易松难紧”。

//A股流动性进入紧平衡状态 //

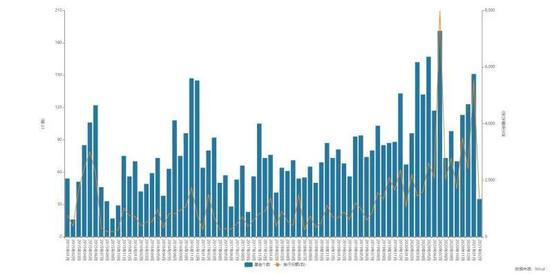

新基金募集方面,Wind统计显示,截至2月26日,2月成立新基金35只,创2017年9月以来的单月新低,较1月份环比下降76.82%,并较2020年2月份同比下降63.54%。2月新成立基金合计发行份额1302.29亿份,创2020年1月以来最低值。

市场震荡导致新基金销售降温,而新基金发行降温又进一步减少了市场流动性,打击市场信心。

兴业证券研报称,机构重仓个股快速下跌打破原先的正反馈,渠道调研显示客户对新发基金认购意愿开始下降,而存量基金也可能在反弹后选择赎回,我们预计3月份新发基金规模为1500~1900亿左右,低于我们此前估算的维持市场资金正反馈效应所需的2000亿左右的新发规模,市场流动性将进入紧平衡状态。

宏观流动性方面。Wind数据显示,上周央行公开市场有900亿元逆回购到期,上周央行累计进行了700亿元逆回购,因此上周净回笼200亿元。本周,央行公开市场将有800亿元逆回购到期,其中周一至周五分别到期200亿元、100亿元、100亿元、200亿元、200亿元;无正回购和央票等到期。

IMF总裁格奥尔基耶娃在G20财长和央行行长会议上呼吁,G20国家应加强合作和协调,应避免任何过早撤出财政和货币支持的行为。

//继续倒春寒 or 阳春三月? //

中信证券认为,内外部流动性压力会逐步缓和。国内宏观流动性层面,政治局会议再次定调稳定性,近期DR007等主要银行间短期利率围绕逆回购利率稳定波动,预计2季度PPI同比增速偏高,不会成为收紧宏观流动性的约束,同时市场对宏观流动性敏感性下降。

海外流动性层面,主要国家央行近期大都重申了宽松姿态,即使未来市场因为债券利率快速上行出现进一步的动荡,也可能会因为金融条件的恶化促使美联储针对债券收益率曲线做更多的指引,从而减轻抛售压力。

兴业证券认为,“倒春寒”慢慢过去,阳春3月有望逐步到来,把握基本面复苏的结构性亮点。

该机构称,春节就地过年,中国经济复苏时间拉长;美国疫苗接种加速与1.9万亿美元法案通过,中美经济复苏共振跨度扩大;PPI刚刚开始转正进入加速上行周期;基本面迎来量价齐升格局。投资把握2条主线:一是全球复苏,量价齐升的中上游周期制造品;二是从疫情中逐步恢复的服务型消费。

安信证券研报称,美债利率前期过快攀升,预计短期暂趋稳定,A股市场急跌也将告一段落。但总体看,美债利率上升趋势并未逆转,未来数月A股市场估值环境依然面临重心下移的挑战,总体基调是市场处于估值调整期。投资者后续对于投资标的的选择,在估值和盈利超预期程度等方面,都需要比过去年一年更为苛刻。

该机构表示,短期预计3月重要会议期间风险偏好趋于平稳,后续需要等待以盈利超预期为主要动力开启反弹行情,反弹条件目前在孕育中。当前行业重点关注:房地产、银行、公用事业、化工、有色、军工、新能源等。主题关注:碳中和、数字经济等。

中信证券表示,预计“两会”在政策上将保持平稳,建议平静期内转战新的主线:适当增配地产、保险等低估值高性价比防御板块;延续对化工、有色等高景气度顺周期板块的配置;重点关注科技安全和国防安全;增配去年因疫情受损的相关行业板块。

不过,并不是所有机构都看好三月行情,中信建投就认为,A股则将继续承受来自需求和物价的双重压力。

该机构认为,3个月内全球通胀将面临飙升。事实上本轮1.9万亿的火上浇油做法,将令美国当前固有的供需缺口进一步拉大,导致短期内全球商品价格的进一步上涨,这种埋藏在血液里的担忧,不是美国联储主席的周中讲话安抚能够缓解的。展望3月,市场中的商品类资产仍将成为股债双杀中的一抹亮色,而中国A股则将继续承受来自需求和物价的双重压力。

投资方面,中信建投建议:当前中国宏观经济见顶迹象越发显著,市场1月以来集中交易白马龙头拉升指数但其他板块已大幅失血,指数虚高叠加全球通胀超预期来袭,A股难有反转趋势,建议保持耐心低仓位回避观望。

也有机构认为,无论宏观环境如何变化,业绩才是硬实力。随着A股近年来的发展,估值体系也在发生变化,那些业绩好但估值低的板块是市场调整后的重要机会。

天风证券称,近期市场进入无差别调整的阶段,但3月很快进入一季报预告的窗口期,一些业绩不错的公司在3月下旬可能开始陆续披露一季报预告,4月15日是一季报预告披露截止日。

该机构认为,市值大小是次要的,核心是需要尽量规避由于T(长久期)溢价而大幅提估值的公司,而一些由于G(当前景气度)爆发而提估值或者还没有提估值的公司,在本轮市场快速调整之后,可能是重要机会。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“融道中国”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。

延伸阅读

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

马斯克V.S薛其坤:立足当下 对人类未来展开无限想象

众安在线扭亏为盈:2020年净利5.5亿 数字生活生态驱动增长

版权所有:融道中国